一、麻药行业市场格局

麻醉又称毒麻药,最早泛指能够导致人进入睡眠、昏迷或无知觉状态的药物,这类药物大部分为阿片类药物,如鸦片、海洛因、吗啡、杜冷丁,可待因酮、氢可酮等。随着医学的进步,发现这类药物具有很高的临床价值,在临床上主要用于镇痛或镇静,其中阿片类是镇痛药物中镇痛效果最强的药物。这类药物同时具备高临床价值的麻药和非医学应用的“毒品”,如何保证正常医疗需求的满足和防范滥用,成为全球各国对这类药品的监管难点;在“合理使用”和“滥用”之间,各个国家监管体系差异较大。

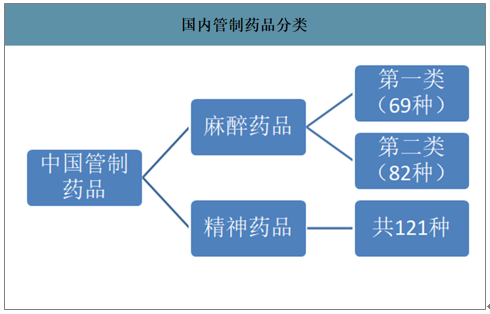

国内管制药品分类

数据来源:公开资料整理

在我国生产使用的管制类药品

分类 | 我国生产使用 |

麻醉药品 | 阿芬太尼、可卡因、罂粟浓缩物、二氢埃托啡、地芬诺酯、芬太尼、氢可酮、氢吗啡酮、美沙酮、吗啡、阿片、羟考酮、哌替啶、瑞芬太尼、舒芬太尼、蒂巴因、可待因、右丙氧芬、双氢可待因、乙基吗啡、福可定、布桂嗪、罂粟壳、替利定 |

第一类精神药品 | 苯丙胺、司可巴比妥、丁丙诺啡、羟丁酸、氯胺酮、艾司氯胺酮、马吲哚、三唑仑、莫达非尼 |

第二类精神药品 | 瑞马唑仑、佐匹克隆、扎来普隆、曲马多、氨酚氢可酮片、纳布啡及其注射剂、麦角胺咖啡因片、地佐辛及其注射剂、安钠咖、咖啡因、布托啡诺及其注射剂、丁丙诺啡透皮贴剂、唑吡坦、苯巴比妥、匹莫林、奥沙西泮、硝西泮、咪达唑仑、甲丙氨酯、劳拉西泮、氟西泮、艾司唑仑、地西泮、氯硝西泮、巴比妥、阿普唑仑、戊巴比妥、喷他佐辛、格鲁米特、异戊巴比妥 |

数据来源:公开资料整理

根据我国《麻醉药品和精神药品管理条例》,我国对麻醉药品和第一类精神药品采取从原材料种植到制剂使用全过程高强度监管。参与直接管辖的行政机关包括公安部、农业部、食药局、卫健委等。

我国《麻醉药品和精神药品管理条例》核心内容

生产经营环节 | 管制规则 |

研发 | 麻醉药品和第一类精神药品的临床试验,不得以健康人为受试对象。 |

生产 | 定点生产。食药局根据需求量制订年度生产计划;同时根据麻醉药品和精神药品的需求总量,确定麻醉药品和精神药品定点生产企业的数量和布局,并根据年度需求总量对数量和布局进行调整、公布;从事麻醉药品、第一类精神药品生产以及第二类精神药品原料药生产的企业,由食药局批准;从事第二类精神药品制剂生产的企业,由省级药监局批准;麻醉药品和第一类精神药品主要品种原料药生产企业限定1-2家,制剂生产企业限定1-3家,其余不同等级药品均有所限制。 |

流通 | 特许经营。跨省、自治区、直辖市从事麻醉药品和第一类精神药品批发业务的企业,由食药局批准。目前总共有3家全国性麻醉药品和第一类精神药品定点批发企业,分别是国药、上药、重庆医药;麻醉药品和第一类精神药品不得零售。 |

使用 | 医疗机构应取得麻醉药品、第一类精神药品购用印鉴卡方可购买使用;麻醉药品和第一类精神药品采用红处方。镇痛用门诊一次处方量:注射剂≤3日量、控(缓)释剂≤15日量、其它剂型≤7日量价格麻醉药品和第一类精神药品由国家发展改革委制订最高出厂价格和最高零售价格管理(目前已移交医保局) |

调整 | 上市销售但尚未列入目录的药品和其他物质或者第二类精神药品发生滥用,已经造成或者可能造成严重社会危害的,应当及时将该药品和该物质列入目录或者将该第二类精神药品调整为第一类精神药品。 |

数据来源:公开资料整理

在我国《麻醉药品和精神药品管理条例》等法律法规的监管下,麻药和第一类精神药品的原料药主品种生产企业被限定在1-2家。

在我国使用的主要麻醉药物原料药

序号 | 药物 | 制剂剂型 | 企业 |

1 | 乙基吗啡 | 片剂 | 青海制药 |

2 | 替利定 | 片剂、口服溶液 | 国药工业 |

3 | 双氢可待因 | 片剂、复方片剂 | 青海制药 |

MacfarlanSmith | |||

4 | 芬太尼 | 注射液、透皮贴剂 | 宜昌人福 |

恩华药业 | |||

5 | 舒芬太尼 | 注射剂 | 宜昌人福 |

6 | 瑞芬太尼 | 注射剂 | 宜昌人福 |

国药工业 | |||

7 | 阿芬太尼 | 注射剂 | 宜昌人福 |

8 | 氢吗啡酮 | 注射剂 | 宜昌人福 |

9 | 氢可酮 | 片剂 | 国药工业 |

10 | 羟考酮 | 片剂、缓释片、注射剂 | 华素制药 |

MacfarlanSmith | |||

11 | 哌替啶 | 片剂、注射剂 | 宜昌人福 |

青海制药 | |||

12 | 美沙酮 | 片剂、口服溶液 | 天津中央药业 |

13 | 吗啡 | 片剂、缓释片、舌下片、口服液、注射剂、复方注射剂 | 青海制药 |

MacfarlanSmith | |||

14 | 阿扑吗啡 | 注射剂 | 青海制药厂 |

15 | 福尔可定 | 片剂、糖浆、口服液 | 宜昌人福 |

河北奥星 | |||

16 | 布桂嗪 | 片剂、注射剂 | 天药药业 |

好医生药业 | |||

17 | 阿片 | 粉、酊 | 青海制药 |

国药工业 |

数据来源:公开资料整理

人均用量低,未来提升空间大;中国人均用量大幅低于世界平均水平,与美国、日本等发达国家差距更大。住院病人和手术量持续增加,以及在ICU、肿瘤等麻醉科以外多科室推广,预计未来三年维持15%-20%增速,预计2022年市场规模将突破350亿元。

主要麻醉镇痛药中国与全球用量、美国用量平均水平对比

药品 | 中国 | 中国/全球 | 全球平均 | 美国 | 日本 |

可待因(mg/人) | 4.97 | 16% | 31.95 | 35.3 | 9.03 |

吗啡(mg/人) | 1.24 | 22% | 5.69 | 53.97 | 1.55 |

氢考酮(mg/人) | 0.001 | 0% | 3.19 | 74.53 | / |

羟考酮(mg/人) | 0.07 | 1% | 8.24 | 131.3 | 5.28 |

美沙酮(mg/人) | 0.9 | 21% | 4.22 | 45.3 | 0.02 |

哌替啶(mg/人) | 0.41 | 55% | 0.74 | 1.87 | 0.59 |

芬太尼(μg/人) | 5.12 | 3% | 178.8 | 953.21 | 285.21 |

阿芬太尼(μg/人) | 0 | 0% | 2.55 | 0.63 | / |

瑞芬太尼(μg/人) | 10.63 | 89% | 11.89 | 3.48 | 42.26 |

舒芬太尼(μg/人) | 1.43 | 240% | 0.59 | 0.73 | / |

芬太尼系列(μg/) | 17.18 | 9% | 193.84 | 958.05 | 327.47 |

数据来源:国际麻醉药品管理局、智研咨询整理

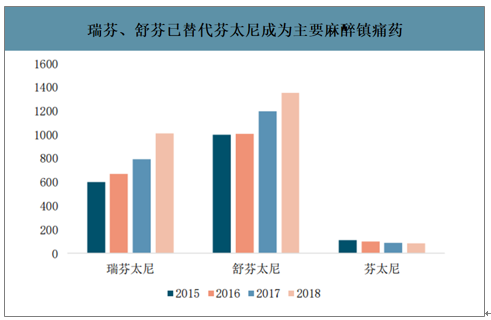

早期瑞芬和舒芬的增长主要受益于对芬太尼的替代。芬太尼是最早上市的芬太尼类镇痛药,存在明显呼吸抑制作用,属于中低端麻醉镇痛药,主要在二级以下医院使用;目前瑞芬和舒芬增长主要受益多科室推广,瑞芬医保取消手术麻醉限制并纳入18版基药目录,瑞芬和舒芬在手术麻醉以外科室快速成长。预计未来三年瑞芬太尼收入端复合增速15%左右,舒芬复合增速10%,芬太尼市场保持稳定。

瑞芬、舒芬已替代芬太尼成为主要麻醉镇痛药

数据来源:公开资料整理

二、麻药行业下游需求

麻药制剂在国内的临床应用场景以手术和围术期等创伤性疼痛为核心,逐步拓展至非创伤性疼痛治疗,依次为晚期癌症患者的疼痛、其他急慢性疼痛。随着社会经济水平的提升,对疼痛的忍受阈值降低,除癌痛、急性疼痛等治疗需求外,更多的疼痛治疗需求被释放;医疗机构疼痛门诊(科室)的设立可间接反应这一需求的释放情况。

1.手术量稳定增长仍有较大增长空间,围术期管理提升单台手术镇痛需求。

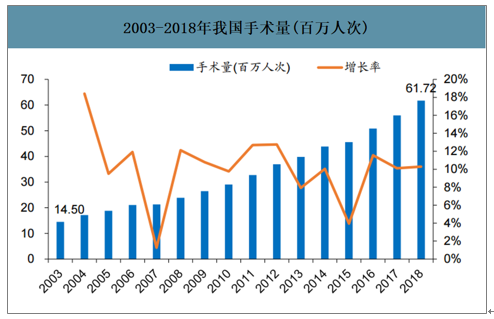

智研咨询发布的《2020-2026年中国麻药行业市场现状调研及市场发展前景报告》数据显示:2003年我国全国医疗机构实施的手术量为1450万台,到2018年增长至6172万台,年复合增长率10.14%,近年增长速度一直维持在10%以上。同时,外科手术镇痛需求从手术拓展至整个围术期,镇痛时间延长。手术量的增长叠加镇痛时间延长,外科手术对阿片类药物的需求增长超过单纯手术量的增长。

2003-2018年我国手术量(百万人次)

数据来源:公开资料整理

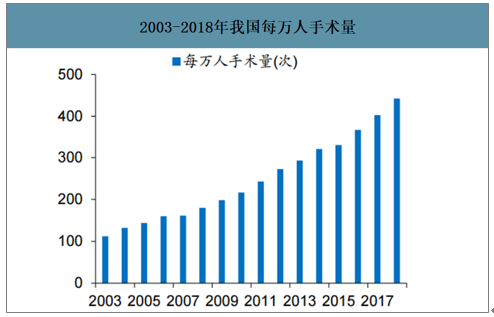

2003-2018年我国每万人手术量

数据来源:公开资料整理

2.非手术镇痛需求逐步释放,疼痛治疗应用场景逐步打开

手术镇痛是我国历史上麻药的主要需求。随着非手术的伴疼痛症状如癌症、关节炎等疾病的发病率逐步增长;加上随着经济水平的发展,人们对疼痛的忍受阈值降低,非手术镇痛需求开始释放。从疼痛的严重程度,急性疼痛、癌痛(早期癌痛、晚期癌痛)、其他慢性疼痛等逐步成为镇痛药物的应用场景。癌性疼痛是非创伤性疼痛中对麻药需求的主要场景。

癌性疼痛主要是因肿瘤压迫或浸润周围组织器官产生的疼痛,抑或因治疗和诊断程序引起的疼痛,还可因皮肤、神经和其他激素失衡或免疫反应引起的变化所带来的不适。初诊癌症患者的疼痛发生率为25%,晚期癌症患者的疼痛发生率约为60%-80%,其中50%为中到重度疼痛,1/3为重度疼痛甚至剧痛。癌痛发生率与肿瘤所在部位有关。

中国癌症患者人数迅速增加(万人)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)