最近几年,喜欢汉服的人越来越多,穿着汉服出去逛街、旅游也成了一道别样的风景。汉服爱好者大多有一个古装梦,尤其是女孩子,穿着繁复古风的汉服,衣袂飘飘颇具典雅风情。

汉服作为中华传统服饰,并非汉朝的服饰,全称为汉民族传统服饰,以“华夏-汉”文化为背景和主导思想,以华夏礼仪文化为中心,通过自然演化而形成的具有独特汉民族风貌性格,明显区别于其他民族的传统服装和配饰体系,是中国“衣冠上国”、“礼仪之邦”、“锦绣中华”的体现。

一、概况

汉服的款式以交领(兼有圆领、直领)右衽为主要特点,无口、系带,宽衣大袖,线条柔美流动,飘逸灵动。而交领有衽是贯穿始终的灵魂所在。汉服的裁剪方法一直采用平面裁剪。没有省道和肩斜,且用料一般都大于覆盖人体的最小需要,所以无论是秦汉的大袖衣还是明朝的大袖衫,其袖长远远长出手臂,袖肥甚至在穿着后宽到及地。不同时期,也有袖肥窄小的,便于劳动。

汉服的款式繁多复杂,并且还有礼服、常服、特种服饰之分,但是仔细分析归类,根据其整体结构主要分为三大类,“深衣”制(上衣下裳缝在一起)、“上衣下裳”制(上衣和下裳分开)、“襦裙”制(襦,为短衣)。上衣下裳的冕服为帝王百官最隆重的正式礼服,袍服(即深衣)为百官及士人常服,襦裙则为妇女的常服。

如今女性汉服中“襦裙”较为常见,襦裙的话主要有交领襦裙、齐胸襦裙、齐腰襦裙、对襟襦裙等,襦裙的特点在于上衣短,下裙长,裙束于腰以上,以显身材修长

汉服种类分析

分类 | 样式 |

“上衣下裳”相连在一起的“深衣”制 | 上下连裳制最典型的就是深衣。因为它上下相连,“被体深遂”,称之为深衣。包括直裾深衣、曲裾深衣、袍、直裰、褙子、长衫等,这类属于长衣类。深衣其中最具有代表性的是上衣和下裳分开裁剪,在腰部相连,形成整体;上下连裳,在裁剪上就是分别裁好上衣和下裙,然后再缝缀在一起,最后衣服还是一体的样式。衣服缝成一体是为了方便,但上下分裁则是为了遵循古制传统。深衣男女均可穿。即被用作礼服,又可日常穿着,是一种非常实用的服饰。它也是君主百官及士人燕居时服装,燕居指非正式场合,属于休闲类服饰。深衣普及率很高,流传的时间有三千多年,从先秦到明代末年,并逐渐形成了深衣制。 |

“上衣下裳”分开的“深衣”制 | 包括冕服、玄端等,是君主百官参加祭祀等隆重仪式的正式礼服。顾名思义是分为上身穿的和下身穿的衣物。华夏服饰自古以来,崇尚上衣下裳,并规定“衣正色,裳间色”,也就是说,上衣是颜色端正而且纯一,下裳则色彩相交错。这种方式好比是“天玄地黄”,因为天是清轻之气上升而成,所以用纯色,地是重浊之气下降而成,所以用间色。 |

“襦裙”制 | 主要有齐胸襦裙、齐腰襦裙、对襟襦裙等,实际上也属于上衣下裳制,但是,这种方式没有很多的礼仪规定,一般是用于常服的。襦裙也是上下分裁的服制最大的反映。“三面梳头,两截穿衣”成了传统女子的服饰特点的描述 |

数据来源:公开资料整理

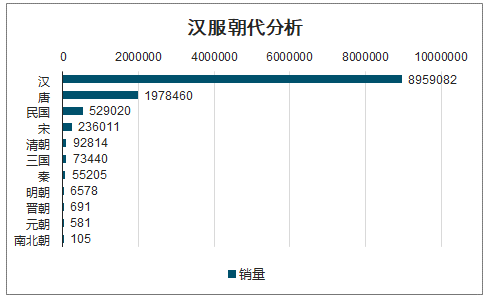

不甚了解汉服文化的读者可能认为汉服单指汉朝的服装,其实不然,汉服,简单来说就是汉民族的传统服饰,而汉朝的衣裳,只算其中之一。据调查数据显示,排名前三的是汉、唐和民国,其中汉代汉服销量占比75.8%,唐代汉服占比16.58%,两者加起来占比91.7%,可见汉唐汉服是绝对主流。

汉服朝代分析

数据来源:公开资料整理

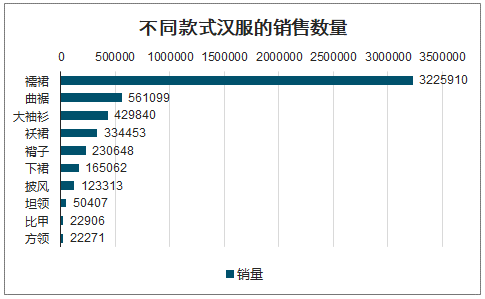

不同款式汉服的销售数量

数据来源:公开资料整理

二、现状

从2019年汉服商家经营范围分布情况来看,大部分汉服商家为女装专营,占比79.04%。此外男女专营的汉服商家占比18.35%;经营男装为主的汉服商家占比1.52%;经营童装为主的汉服商家占比1.01%,经营婚服为主的汉服商家为0.08%。

2019年汉服商家经营范围占比

数据来源:公开资料整理

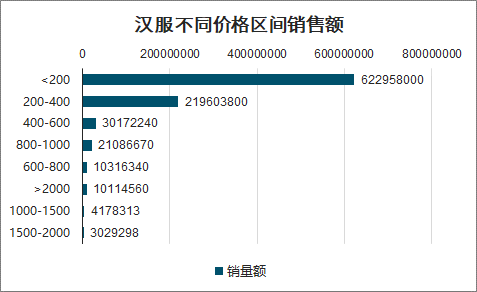

从价格分布上看,价格低于200元的汉服销售额最高,销售额占比为67.6%,其次是200~400元区间。这说明普通消费者对汉服的价格定位不高,质量和专业性不是消费群体的核心需求。

汉服不同价格区间销售额

数据来源:公开资料整理

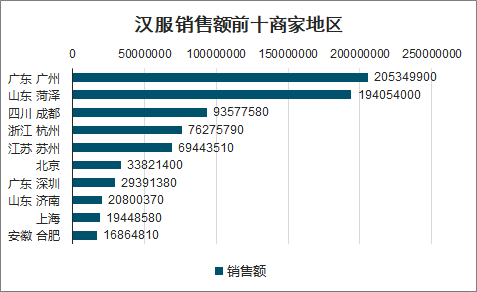

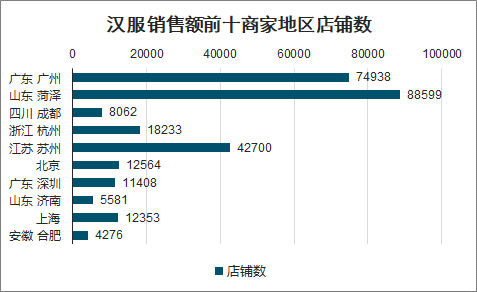

新的汉服商家数量依然不断增多。全国有36个省、区、直辖市汉服年销售额达到百万规模以上,涉及全国82.35%的省级行政区。销售额TOP10的商家地区,可见珠三角、长三角、四川省是其中的主要区域。

汉服销售额前十商家地区

数据来源:公开资料整理

汉服销售额前十商家地区店铺数

数据来源:公开资料整理

在所有的汉服商家中,女装汉服专营的占到总数的75.95%,男女装汉服兼营的占到总数的21.35%,其中也多是以女装为主;以男装汉服为主或男装专营的仅仅占到总数的1.35%,童装为0.98%,婚服为0.37%。线上TOP10店铺,基本上都是专营的女装汉服。

在2018的汉服产品线上市场中,女装在数量和产值方面依然占有绝对高比例的市场份额,且比例还在增加中;而男装的份额则要少的多,但趋于基本稳定;而中性服饰的市场份额不高,且在下降中。所以在汉服商家中,经营女装的比例是最高的,占了汉服商家的绝大多数,而经营男装和中性服饰的商家要少的多。

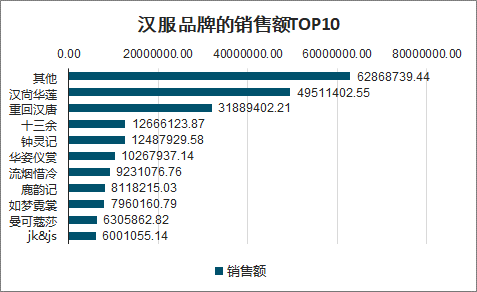

汉服品牌的销售额TOP10

数据来源:公开资料整理

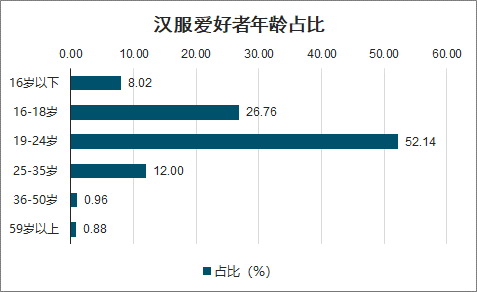

汉服爱好者年龄,其中19~24岁年龄段占比最高,为52.14%。去2017年相比,18岁以下各年龄段的比例在增加,特别是16-18年龄段的比例增加较大,说明作为汉服同袍主力是高中及大专院校的在校学生,且有进一步低龄化的倾向。再结合女性同袍的高比例,说明汉服少女装是现今汉服产业的主打产品。

汉服爱好者年龄占比

数据来源:公开资料整理

三、趋势

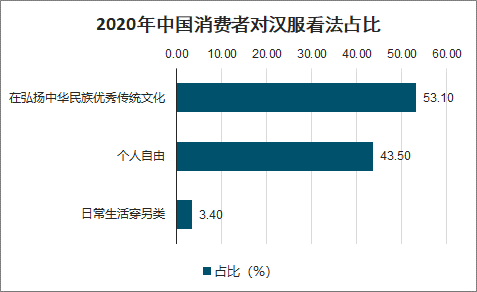

大部分中国消费者对日常生活中穿汉服持认可态度。其中53.1%的中国消费者认为穿汉服是在弘扬中华民族优秀传统文化,43.5%认为穿什么衣服是自己的自由。仅3.4%的中国消费者认为日常生活中穿汉服过于另类。

2020年中国消费者对汉服看法占比

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国服装O2O行业竞争格局及经营模式分析报告》数据显示:52.94%的人希望能在日常生活中穿着汉服,而选择在传统节日和活动中穿汉服的人分别17.89%和16.5%。这说明汉服的民族性、传统性、民俗性的正在逐步地降低,而日常化已经是未来发展的必然趋势。

汉服爱好者日常习惯占比

数据来源:公开资料整理

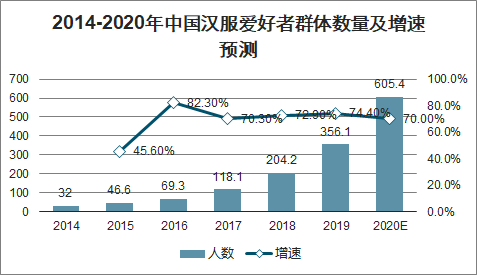

2014-2020年中国汉服爱好者群体数量及增速预测

数据来源:公开资料整理

1、传统文化升温

近年来,有许多传统文化相关的节目受到年轻观众的追捧,尽显传统文化对影视方面的影响。比如2016年1月在央视首播的纪录片《我在故宫修文物》,在哔哩哔哩平台上线的短期内就收获了较高的点击率,截至2019年11月7日,该全3集的纪录片在哔哩哔哩累计播放561.1万次,评分9.9;另外,该节目在豆瓣上标记的观看人次有9.7万,评分9.4。

这种文化类影视作品的热播,反映的是中国大众精神需求提升,传统文化的升温是必然的发展趋势,从另一个角度也解释了“汉服兴起”的内在原因。未来,传统文化类的影视节目将会越来越多,这对汉服产业的发展具有积极的促进作用。

2、个性化消费到来

随着人们越来越强调个性化产品给自己带来的消费体验,企业也需要有相应精准与高效的互动机制,对汉服企业的个性化生产而言,生产上难以再用大规模的标准作业来降低成本,就要对产业结构提出要求,要以更加柔性的生产来应对市场为导向的按需生产方式。针对消费者的需求,按需生产,能使得企业获得更高的溢价能力,总体上也促进了消费者的消费需求,柔性生产的差异化生产方式也是与同行业竞争者迅速拉开差距的契机。

3、传统与现代融合

对于汉服款式的未来发展趋势,约62.1%的汉服消费者更倾向于在汉服保持基本形制不变的前提下把汉服设计得更漂亮;另外,19.7%的消费者倾向于汉服不需要限制于形制,应融合一些现代元素。由此说明,大多数汉服自消费者是比较注重汉服形制传承发展的,同时也有相当数量的消费者偏向于注重汉服视觉上的美感。

4、产业周边延伸

由于一些正版汉服价格较昂贵,加之定制时间较长,因此就催生出一些租赁汉服的商家,将汉服出租给想要体验但又不想购买汉服的人群;另外,包含汉服租赁、化妆及造型服务、摄影服务的汉服体验馆也是颇受欢迎的商业模式,能让消费者全面地体验汉服文化。此外,由于部分汉服产量小,热门款式在上新后很快售罄,由此变成了限量版,甚至具备了收藏价值,从而衍生出庞大的二手交易市场。

未来,随着汉服曝光率的增加,相信汉服市场也会迎来较快发展和资本的垂青。汉服产业化作为汉服文化传播的重要途径,汉服热度或将持续走高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汉服行业市场行情动态及发展趋向研判报告

《2026-2032年中国汉服行业市场行情动态及发展趋向研判报告》共八章,包含剧场角色体验下“汉服”形象塑造与应用分析,中国汉服行业重点品牌发展分析,2026-2032年对中国汉服行业发展前景和趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国汉服行业产业链、发展历程、发展现状及发展趋势研判:我国汉服行业从早期小众市场逐渐发展成为具有相当规模新兴产业 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国汉服行业发展规模及三大经济问题分析:汉服市场爆发是必然[图]](http://img.chyxx.com/2021/06/67916S3AZA_m.jpg?x-oss-process=style/w320)

![曹县,年轻人的第一件汉服,一年卖出19亿[图]](http://img.chyxx.com/2021/01/20210106100546.png?x-oss-process=style/w320)