一、商业中心概述

商业中心是指在一定区域范围内组织商品流通的枢纽地带。广义上讲商业中心是指主要行使商业职能的城市;狭义上讲:商业中心是指一个城市商业比较集中的地区。

商业中心是担负一定区域的商业活动中心职能的城市,或一个城市内部商业活动集中的地区。城市和乡村的商业服务业网点分布,一般符合中心地学说阐述的地域分异规律,从而形成区域的商业中心城市和城市的商业中心区。

从城市商业发展的空间布局角度出发,城市商业中心可划分为不同的等级。根据辐射范围、服务对象、规模体量以及功能定位等因素的不同,大致可以将城市的商业中心等级体系分为都市级、地区级、社区级和特色级四个等级。

都市级商业中心是指商业高度集聚、经营服务功能完善、服务辐射范围超广域型的商业中心或商业集聚功能区,是最高等级的城市商业“中心地”。都市级商业中心辐射能力强,业态丰富多样,并在城市中占据中心重要地位,具有城市最为繁华的商业和最具活力的市场,服务范围和影响面一般涵盖整个城市、周边地区甚至国内外更大的范围,一般在都市级中心,其购买力有50%以上来自该商业区以外的地区。

都市级商业中心特征

1 | 区位特征 | 位于城市中心区、主要交通枢纽、历史形成的商业集聚区。 |

2 | 功能特征 | 行业齐全,功能完备,形成购物、餐饮、旅游、休闲、娱乐、金融、商务的有机集聚。 |

⒊ | 商业特征 | 商业网点相当密集,市场最具活力,商业最为繁华,辐射力极强。大城市的商业营业面积一般为30万平方米左右;小城市商业面积更大,包括辐射周边的郊县、乡镇等。 |

⒋ | 客流特征 | 交通方便,客流量大,面向整个城市的消费人群;与旅游、商务等结合的商圈市外、海外来消费人口占50%以上,如王府井大街。 |

⒌ | 业态特征 | 业态齐全,资源配置合理,市场细分度深,选择余地大。 |

数据来源:公开资料整理

区域级商业中心介于市级和社区级商业中心之间的商圈,是指商业中度集聚、经营服务功能比较完善、服务范围为广域型的地区商业中心和集聚区。该等级商圈布局一般选择分布在各区通达性较好的地方,主要提供中间档次但购物频率较高的消费品,服务人口一般设定在20万左右,确保满足区域内居民的购物、餐饮、休闲、娱乐和商务活动需要。 随着商圈的不断发展和整个城市功能的高速,某些区位条件好、交通便利的区域级商业中心将充分发展演变成为副市级商圈,甚至市级商业中心地。

区域级商业中心特征

1 | 区位特征 | 位于居民集聚区、交通枢纽、商务集聚区。 |

2 | 功能特征 | 功能比较齐全,区域辐射优势比较明显。 |

3 | 商业特征 | 网点比较密集,结构合理,业态多样,商业营业面积为10万平方米左右,能基本满足区域内居民的购物、餐饮、休闲、娱乐和商业活动需要。 |

4 | 客流特征 | 服务人口为20万人左右。 |

数据来源:公开资料整理

二、商业中心行业发展现状分析

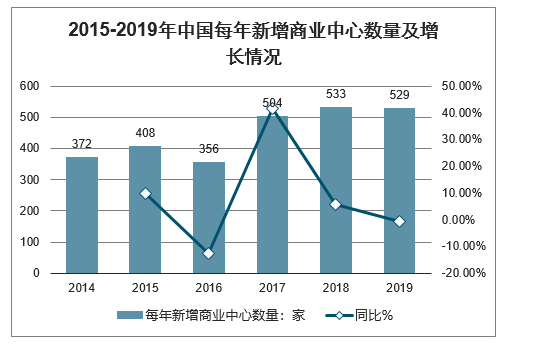

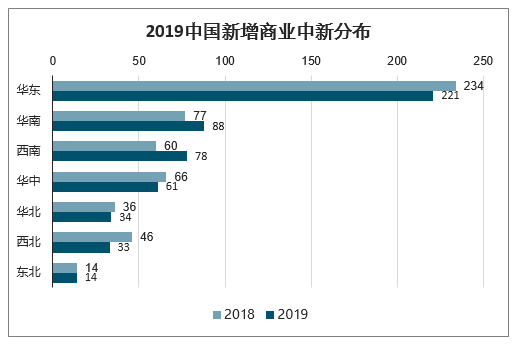

智研咨询发布的《2020-2026年中国互联网+购物中心行业市场现状分析及投资前景预测报告》显示:我国商业中心每年新增超500个,存量商业中心超5000个;新增商业中心主要位于华东、西南、华南,客流系统需求稳定

2015-2019年中国每年新增商业中心数量及增长情况

数据来源:公开资料整理

2019/2018中国商业中心项目数量

企业 | 2019/2018项目数量 |

万达 | 43/49 |

新城 | 21/19 |

华润 | 10/10 |

世纪金源 | 10 |

龙湖 | 9/4 |

万科 | 9/10 |

绿地 | 8/6 |

天虹 | 8/4 |

爱琴海 | 5/9 |

宝龙 | 5/3 |

数据来源:公开资料整理

2019新增商业中新主要分布于华东西南华南

数据来源:公开资料整理

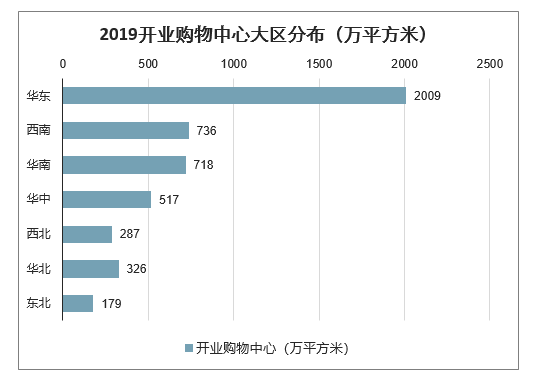

2019开业购物中心大区分布(万平方米)

数据来源:公开资料整理

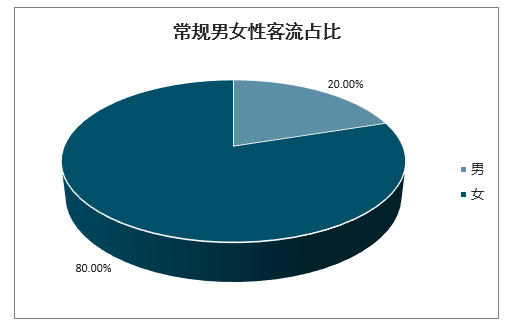

2019年购物中心常规男女性客流占比

数据来源:公开资料整理

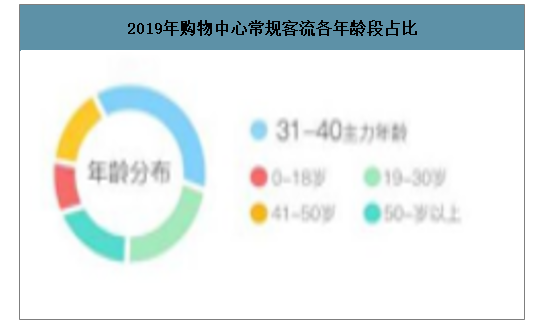

2019年购物中心常规客流各年龄段占比

数据来源:公开资料整理

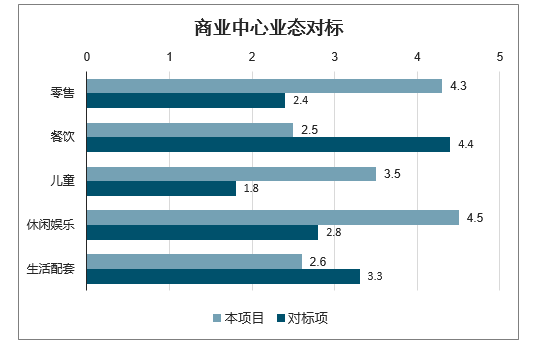

商业中心业态对标

数据来源:公开资料整理

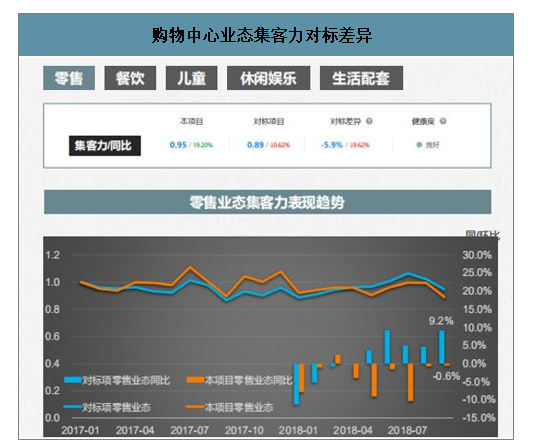

购物中心业态集客力对标差异

数据来源:公开资料整理

三、现代商业中心发展趋势

目前国内商业中心经营现状并不令人满意——现在投入使用的商业中心中,有约65%左右的商业中心处于亏损的状态,逐年走低的租金和广告等综合收益远远达不到其建设前的投资模型测算预期;另有约25%的项目只能勉强维持,处于亏损的边缘,而能算上真正成功经营的不足10%。从现在商业零售行业运转状态来看,未来这一局面可能还将更加严峻,一方面房地产业进入到白银时代,产品品质和品牌持续竞争,将迫使部分住宅开发商转型到商业地产,而小地产公司为了盘活项目,会开卖“内外街商铺”,出现“以售养租”违背行业规律的情况;二是越来越多的开业项目参与市场角逐,客源争夺更趋激烈,竞争加剧,分流严重,运营的盈利压力进一步加大。

1发展专业化、品牌化、连锁化

在过去几年,商业中心常被业内人士形象地称为插蜡烛或不插蜡烛的“大蛋糕”。在蛋糕分层的面包上放不同的奶油、水果、巧克力等填充食品,就犹如在商业中心内分布品牌商家。早几年,商业中心操作形同流水线,很多不同开发商建设的商业中心平面大同小异,消费者早已体验疲劳这种千篇一律的布局。但截至目前,估计约有超过一半以上的商业中心开发者还不了解不同业态对商铺开间进深比的要求、不明白卫生间设置位置的关系原则、不明白顾客电梯和扶梯的具体设置的最佳投资收益比要求、不明白不同业态货运电梯的使用需求和相关配套设施功能要求……国内这些相当数量的商业中心原来是由传统的房地产开发商开发建设和经营的,受行业调整影响和经济景气指数下降,这些单打独斗的商业中心很难形成稳定的消费者群体和消费体系,其品牌认知度也仅仅存在于最后一公里的便捷消费上,民众对此类商业中心的认知仅限于家门口的大集货市场。而“以售养租”的房地产企业主导的商业中心和小品牌商经营的商业中心也将最先受到冲击,以前那种房子建起来就不愁商家入驻、不愁租金收缴的时代将一去不复返,谁拿地就敢干的商业中心将不得不面临建成后开不了业的尴尬局面。

可以预见,随着同业竞争加码、电商冲击加剧、大的商业中心发展运营商对电子商务等网络手段的整合合并等,商业中心的准入门槛将进一步高。而同时,零售等行业品牌商的选址发展也将更加审慎和保守,商业中心招商的难度将进一步加大。从现在开始,由知名零售企业专业化建设并持有连锁化经营的品牌商业中心将成为市场的主流。

2体验社交化、新奇化、智能化

随着国内人口结构的改变和居民审美能力的进一步提升,商业中心真正的体验慢慢将转入文化体验和社会交往上。甚至可以想象,未来商业中心的主力店不再是家乐福、沃尔玛,或者万达百货、王府井百货等任何的业态门店,而是融合多项商品和使用功能的社交型场所。比如香港的商业中心更是作为公共空间和社交中心其功能更全面,开在商业中心的台湾品牌诚品书店不仅卖书,还提供咖啡、社交、专业讲座,不但人流很多,而且盈利很好。加拿大的多伦多伊顿中心也偏重社交功能,顾客进入商业中心仿佛不是置身于商厦,而是在公园,不少本地居民人在商业中心聊天排遣寂寞时光,俨然成为了居民的社交中心。欧洲某商业中心,还在很多人没有工作的时期设立很多培训中心,建立就业指导,给当地人提供技能培训和就业机会,吸引很多人自愿不自愿地来商业中心。商业中心是消费者主权时代的主流零售形态之一,商业中心将必然全面走向情景式商业路子,以迎合消费者更个性化的精神和文化需求。顺应“因逛而购”的消费变革趋势,适应“懒人经济”发展方向既是以消费需求的内在要求,也是零售商业未来转型方向的指挥棒。未来,商务谈判、参加聚会、约会交友等等功能都能在商业中心实现。

商业中心体量庞大,必须有足够的客流量才能维持经营,从这个角度来说,商业中心既是商业和业态的经营,更是对客流资源的经营。而客流经营有两大关键因素,一是吸引新的顾客,不断扩大消费群体;二是留住原有顾客,增强顾客黏性,提高顾客到店率。空间是建筑的灵魂,展示效果则像漂亮女士出入不同场合所需要穿着的华美晚礼盛装。所以商业中心的强“眼球性”必然要从不同展示主题的空间效果开始,经由新奇体验升华。体验由多种元素组成,既包括建筑设计、装修风格、空间布局、公共设施打造,也包括业态布局、品类搭配、品牌组合,还包括服务设施、氛围营造等等。这就要求经营者从视觉、听觉、嗅觉、味觉、触角等多维度出发,从交通、安全、便捷、舒适、时尚等角度进行立体打造,凸显主题色彩、差异特色、人文背景、自然景观,融入更多的生态、科技、动漫、影视、娱乐、社交等因素。还要让展示空间的主题性常变常新,保持对顾客的持久吸引力。

要留住顾客,增强顾客黏性,则必须顺应网络时代的消费特点,通过会员平台加强与顾客交流互动,做好会员管理服务;通过开发APP等虚拟平台和会员社交网络,在保护消费者隐私的情况下实现双线引流、融合互动,实施“一平台订购、多方式付款、便捷化配送、全方位体验”的全渠道经营模式,引进智能导航、3D试衣、电子价签、网络大屏等移动科技设备,都有助于增强顾客体验。通过手机APP发放优惠券,实现消费积分、抽奖、返券、联动促销,也是吸引年轻群体的有效手法,在这方面,万达集团的“飞凡”智能化会员体系及手段值得大家关注和学习借鉴。当然,环境和服务都只是优化体验的辅助手段,商品和业态经营始终才是商业中心吸引力产出的核心磁场和主阵地,追求新奇体验和智能化不能舍本逐末离开这一基础。

3经营主题化、差异化、精细化

我国商业中心8成以上集中在一二线城市,许多地方布局已趋饱和甚至过剩,空白点非常有限,“僧多粥少”的局面已然形成。激烈竞争必然导致商业中心发展走差异化的道路,依靠主题化、个性化才能突出重围。

如上海K11商业中心、上海新天地和北京芳草地等,都突出艺术、文化主题。K11在试营业6个月期间每月保持了客流量100万人次的好成绩,原因就在于其把有机农场、小猪、旋转木马、艺术电影、互动雕塑等艺术体验元素都搬进了商场内,为市民及旅客带来前所未有的独特感官享受。上海新天地商业中心是国内情景商业的卓越代表,在6万平方米的街区式商业中营造了一种集历史、文化、商业、休闲为一体的情景式商业群落,以餐饮酒吧咖啡等时尚消费为主,成为上海商业项目的代表之一。将上海特有的传统石库门旧里弄与充满现代感的新建筑群融为一体,创建为既具传统风貌,又具现代化功能设施的大都会商业旅游景点。招租的对象均是来自世界各地的知名品牌,85%左右的租户来自中国内地以外的国家和地区。

围绕顾客服务等诸多元素凸显差异化、个性化,是破解同质化的必由之路。随着我国人口结构老龄化和全面二胎政策的推行,完全可以构想以中老年和幼儿为主要客群的商业中心,主打婴幼儿教育、健康保健、养生医疗为特色配套的商业中心。谁拥有更多的独有资源,谁有更强大的招商能力,谁有更新颖的创意、更优越的体验,谁就拥有更强大的竞争力。对有条件和实力的商业中心经营者来说,除了应该组建买手团队和发展影院、儿童娱乐等商品自营业态,还可以考虑引进设计师品牌,增强差异化和精细化。

商业中心由于体验业态占比逐年提高,单位坪效、回报随之逐年下降,因此,精细化管理、节支控费也是能否实现盈利的决定性因素之一。提高信息化水平,采集提炼大数据,以严密的制度流程规范运作,实现精准布局、精准调整、精准营销、精准服务,把有限的钱用在刀刃上,也是商业中心营运、管理的重要一环。

些都要求商业中心对所经营的业态、品牌具有较强的控制力,能对各种资源实行有效整合,这样才有利于整体宣传推广、营运营销,提升竞争力。

伴随着经济性、社会性、文化性和精神性,商业中心将已经成为人们的消费习惯和消费形态,消费者到商业中心,终极目的是体验。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)