一、智能燃气表行业发展概况

传统燃气表一般为机械式膜式燃气表,采用机械计数器字轮得到燃气计数据,使用较为广泛,智能燃气表在膜式燃气表的基础上加装电子控制装置,使其更为自动化,20世纪90年代后期开始走向市场并实现规模。

传统燃气表是膜式燃气表,需抄表人员人工抄表,人工成本高,无法实时监控,收费较为困难,给燃气公司的运营管理带来不便。1995年起,我国智能燃气表行业开始起步,现阶段,我国智能燃气表集数据感知、空中储值、查询、远程监控、实时预警等多种功能于一体,极大的提高了消费者的使用便利性以及燃气公司的运营管理效率,其市场渗透率不断提高。

智能燃气表主要包括IC卡燃气表、远传燃气表和物联网表等几大类。IC卡表始终带电,对电池要求较高,需要卡片作为介质,在电表上应用比较可靠,解决了传统机械表需要人工抄表的难题。

技术的进步促使智能燃气表更新,无线远传燃气表一般以膜式燃气表为计量基表,以2G通信技术为支撑,加装流量信号采集模块、无线传输模块等,除具燃气体积计量功能外,还具有计量数据机电转换、无线射频数据传输、阀门遥控等功能,相比IC卡表更加智能化。

- | IC燃气表 | 无气燃气表 | 物联网燃气表 |

网络化建设 | - | 复杂 | 简单 |

燃气表实时监控 | × | (需人工干预) | |

远程阀门控制 | × | × | |

实时调价 | × | × | |

网上支付 | × | × | |

传统代销差率 | 误差大 | 误差大 | 准确 |

信号稳定性 | - | 不稳定 | 稳定 |

运行维护成本 | 高 | 高 | 低 |

准确数据依据 | × | × | |

自动化程度 | - | 半自动 | 全自动 |

数据来源:公开资料整理

燃气表是燃气系统的重要组成部分,其市场需求与天然气渗透率息息相关。在能源结构调整的背景下,我国政府大力推动天然气在一次性能源消费结构中的占比提升,“煤改气”进程持续推进,天然气网络覆盖范围不断扩大,带动了我国燃气表需求持续增长。在智慧城市、物联网时代下,智能燃气表对燃气公司的安全运营、服务质量、经济效率等方面均有较大提升,因此其市场渗透率快速提升。

智研咨询发布的《2020-2026年中国智能燃气表行业市场供需预测及投资战略研究报告》显示:目前我国约有1.5亿台在线运行的居民燃气表,其中智能燃气表3000-4000万台。

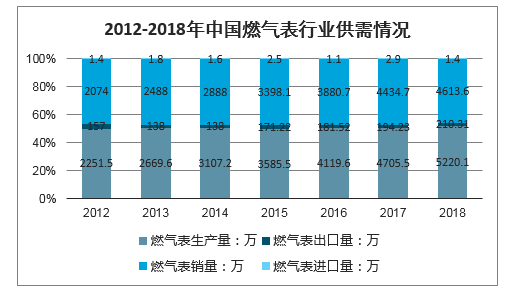

2012-2018年中国燃气表行业供需情况

数据来源:公开资料整理

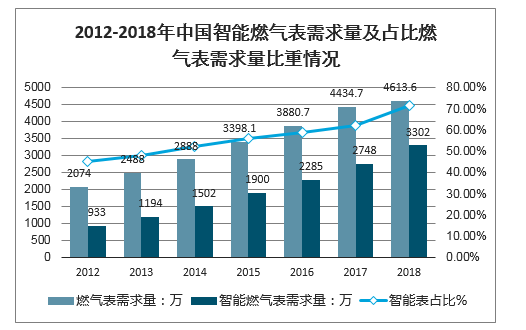

随着燃气的普及以及燃气公司燃气运营管理水平的提升,智能燃气表的基数与比重均稳定上升。智能燃气表从2012年的933万台增长到了2018年的3302万台,2018年智能燃气表市场占比达到了71.57……

2012-2018年中国智能燃气表需求量及占比燃气表需求量比重情况

数据来源:公开资料整理

随着我国城镇化率的不断提高,智能燃气表市场规模的不断扩大。2018年国内智能燃气表市场规模达到了66.77亿元,同比增长18.48%,智能燃气表均价约202.2元/台。

2012-2018年中国智能燃气表行业均价及规模情况

数据来源:公开资料整理

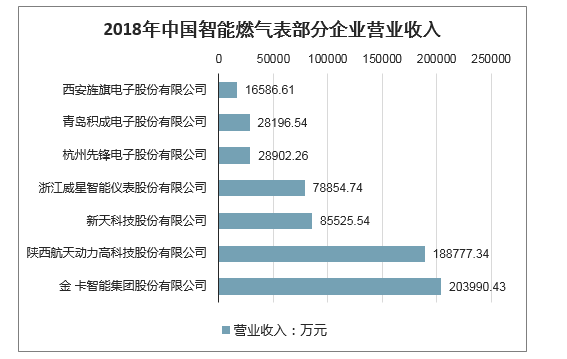

现阶段,我国约有100余家燃气表生产企业,其中50%的企业拥有智能燃气表生产能力,规模较大、实力较强的企业有金卡股份、新奥燃气设备、卫星智能仪表、先锋电子、航天动力等,这些企业知名度较高,所占市场份额较大。除小部分规模较大的企业外,我国大部分智能燃气表生产企业规模较小,研发创新能力较弱,价格战竞争较为激烈。

2018年中国智能燃气表部分企业营业收入

数据来源:公开资料整理

智能燃气表的发展与燃气的普及和科学技术的发展密切相关。随着科学技术的不断进步和用户需求的升级,燃气表从机械化逐渐走向信息化、智能化、网络化,已从当初的全机械结构发展到由膜式燃气表、IC卡膜式燃气表、IC卡智能燃气表、远传/远控智能燃气表、物联网智能燃气表等组成的种类齐全、功能多样的燃气计量仪表系列产品。

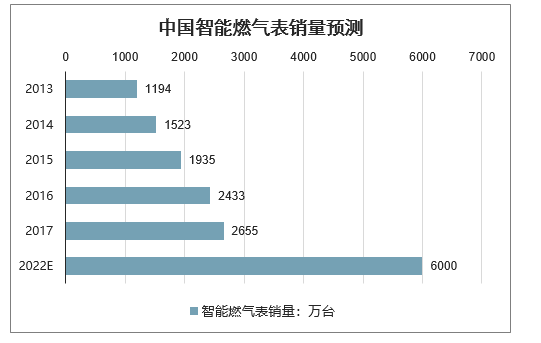

近年来,我国天然气的消费需求不断增长,带动了燃气表市场持续增长;随着天然气的进一步普及、阶梯气价政策的推行、信息技术进步,以及燃气运营商对燃气表智慧化管理服务水平需求的提升,燃气表市场规模持续扩大。2013年智能燃气表市场销量1194万台,2017年智能燃气表市场销量2655万台。预计到2022年,燃气表市场销量将达到6000万台左右。

中国智能燃气表销量预测

数据来源:公开资料整理

物联网燃气表技术优势明显,功能更加智能化

我国NB-IoT已经在水务、燃气、消防、市政、家电、共享单车等四十多个垂直领域试点,并在十多个垂直行业具备端到端商用能力。中国企业在智能水表、共享单车、智慧停车等多个领域利用NB-IoT新机遇已经处于全球领先的地位。

最新的NB-IoT智能燃气表由内置电机阀的基表和带NB-IoT通讯模组的智能控制器构成,通过NB-IoT网络与后台系统联动,构建互联网平台,能实现智能计量、远程监控、空中储值等功能,智能化趋势更加明显。

相比于传统燃气表,NB-IoT燃气表具有覆盖良好、低功耗、速率高、稳定性高等优点。智慧燃气已在2G时代探索出成熟的商业模式,在NBIoT及未来5G时代将会延续这一优势。

燃气表:解决燃气表行业存在的问题,附加增值服务

物联网智能燃气表也解决了普通燃气表时期人工抄表带来的系列问题和传统智能燃气表信号不稳定等问题。

现阶段燃气表等仪表行业也已经开始密集上线NB-IoT的进程。未来NB-IoT技术将支持实现阶梯气价、实时调价、监控、报警,大数据分析等功能,目前NB-IoT模组价格与2G模组价格相近(20元左右),流量资费价格快速下降(10年10几元),已经具备大规模普及的成本基础。

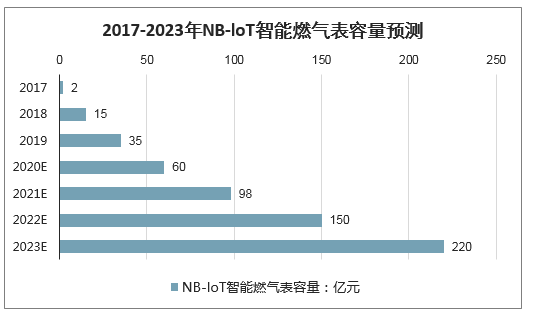

随着2G网络的退出和NB-loT物联网商用化大规模的启用,未来,NB-loT物联网燃气表代替2G无线远传燃气表和传统的IC卡燃气表及机械燃气表将是必然趋势

2017-2023年NB-loT智能燃气表容量预测

数据来源:公开资料整理

NB-loT表的技术门槛较高,作为智能燃气表上市的前五家公司占有NB-loT智能燃气表主要市场份额。

其中,在2019年上半年金卡智能NB-IoT智能燃气表订单94万,年累计订单量近200万台。

三、因素驱动智能燃气表发展

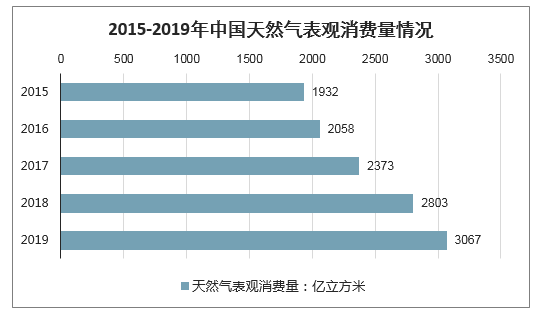

1、天然气消费量持续上升

2000年以来,我国天然气能源产量和消费量持续增长,国家发改委数据显示,我国天然气表观消费量在2019年已达到3,067亿立方米。中国已成为天然气消费大国,预计2020年我国天然气需求将达3290亿立方米,同比增长8.8%,我国天然气用气需求平稳增长。

2015-2019年中国天然气表观消费量情况

数据来源:公开资料整理

2、燃气表强制更换,存量替换空间大

根据国家计量检定规程JJG577-2012《膜式燃气表》规定:以天然气为介质的燃气表使用期限一般不超过10年,以人工燃气、液化石油气等为介质的燃气表使用期限一般不超过6年,需周期性地强制更新替换。2008-2017年期间,我国销售燃气表25,040.5万台,将成为行业未来十年燃气表的存量替换空间。

3、智慧城市建设、燃气运营管理需求的增长,智能燃气表渗透率快速提升

智能燃气表的产品迭代一方面与技术更新相关,另一方面与国家关于智慧城市建设、阶梯气价等政策的推行相关,燃气运营商因此而增加的燃气运营智慧化管理需求直接推动燃气表市场智能化渗透率的快速提升。

我国自2015年全面推行阶梯气价政策以来,燃气运营商需要通过采用无线传输方式实现集抄集采的智能燃气表产品以解决燃气监控、自动阶梯计费结算的需求。随着物联网、大数据、云计算等新一代信息技术的广泛应用。国内少数技术领先的燃气表生产企业积极进行物联网智能燃气表的研发,以适应市场需求、抢占市场先机。2017年,智能燃气表生产企业率先完成物联网智能燃气表在燃气运营商的挂网运行;2018年,物联网智能燃气表开始进入规模化商业应用阶段。

三、智能燃气表行业发展前景

我智能燃气表行业正迎来市场需求全面放量的时期。智能燃气表需求的快速增长,不仅得益于我国目前对天然气等清洁能源的大力扶持,更有多方面的因素催生智能气表业的市场需求。

随着技术不断进步,智能燃气表所集成的功能越来越多,但我国仍有50%左右的市场被传统膜式燃气表所占据,智能燃气表可替代空间巨大。燃气表一般具有10年左右的使用期,对燃气公司来说,未到更换周期提前替换传统膜式燃气表需要大量资金投入,大范围更换的可能性较低,因此我国智能燃气表与膜式燃气表在一段时间内仍将并存,但智能燃气表替代膜式燃气表是必然趋势。随着未来阶梯气价在全国范围推行,以金额为基础计价的IC卡表和互联网智能燃气表将成为行业的发展趋势。

在人工智能时代下,智能燃气表会进一步向高技术含量方向提升,行业对生产企业的研发创新、技术工艺、规模实力等要求将不断提高,预计智能燃气表行业将会进入新一轮洗牌期,市场集中度有望提升。在“煤改气”的背景下,我国天然气网络覆盖范围将会持续扩大,新增需求与替换需求将带动智能燃气表市场持续快速增长。整体来看,我国智能燃气表行业发展前景广阔。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能燃气表行业市场竞争态势及未来前景分析报告

《2026-2032年中国智能燃气表行业市场竞争态势及未来前景分析报告》共十四章,包含2021-2025年中国燃气行业运行现状分析,2026-2032年中国智能燃气表行业发展前景预测分析,2026-2032年中国智能燃气表行业投资潜力分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国智能燃气表行业供需现状及前景展望:政策持续加持,需求快速提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国智能燃气表行业产业链情况分析:智能燃气表需求量持续增加 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国智能燃气表行业全景速览:天然气用气人数和消费量逐年上升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)