陶瓷膜材料陶瓷膜是以氧化铝(Al2O3)、氧化锆(ZrO2)和氧化钛(TiO2)等粉体原料经特殊工艺制备而成的膜。陶瓷膜的PH耐受范围更广、耐温极限更高,化学兼容性更大,可耐压3Mpa以上,且克服了有机膜在耐有机溶剂、机械强度等方面的不足,是当之无愧的高性能膜材料。

作为一种无机新型高效分离材料,由于制备技术要求较高,在我国的发展时间短,技术成熟度和认识程度尚需提升。但由于陶瓷膜能够更好地适应过程工业及特种水处理等苛刻环境或复杂条件下的膜分离应用,且考虑到陶瓷膜市场渗透率低,未来该领域仍有较大发展空间。

有机膜的和无机膜主要参数对比

分类 | 技术名称 | PH耐受范围 | 耐温极限 | 化学兼容性 |

有机膜 | 三醋酸纤维素膜(CTA) | 4~8 | 180 | 耐受多数醇类和油类 |

再生纤维素膜(RC) | 1~13 | 180 | 耐受多数有机溶剂 | |

聚醚砜膜(PES) | 1~14 | 140 | 耐受多数有机溶剂 | |

聚四氟乙烯膜(PTFE) | 1~14 | 230 | 耐受所有有机溶剂和强化学品 | |

无机膜 | 陶瓷膜 | 0~14 | 800 | 耐受所有有机溶剂和强化学品、耐氧化 |

数据来源:公开资料整理

与传统过滤分离技术相比,陶瓷膜具有以下特点和优势:化学稳定性极佳,能够耐强酸、耐强碱、耐有机溶剂、耐氧化;耐高温、耐菌,抗污染性好;机械强度高,耐磨性好;孔径分布窄,分离精度高,可达到纳米级过滤;易清洗,可在线通过药剂或高温消毒,可反向冲洗;膜再生性能好,使用寿命长。

一、陶瓷膜行业企业格局

国外陶瓷膜技术发展较早且较为成熟,因此在我国陶瓷膜行业发展初期,国外先进企业凭借其技术和产品优势,在我国陶瓷膜市场占据了垄断地位。随着国内陶瓷膜技术的发展,国内领先企业凭借价格竞争力、产品适用性及全过程服务等优势开始逐步实现进口替代,市场份额不断提升,已在国内陶瓷膜市场占据主导地位。由于陶瓷膜具有较高的技术门槛和市场壁垒,目前国内能够从事以陶瓷膜为核心的膜集成技术整体解决方案全过程业务的企业仍较少,多数企业的业务范围仅限于采购陶瓷膜材料及组件进行成套设备加工和工程安装,仅有极少数企业具备自主研发、设计、生产陶瓷膜材料、膜组件与成套设备并以此为基础向客户提供膜集成技术整体解决方案的完整业务体系。因此市场份额主要集中在久吾高科等少数公司。

国内外主要陶瓷膜企业(包含部分工程企业)

公司名称 | 主营业务 |

国外陶瓷膜企业 | |

美国颇尔 | 纽交所上市公司(PLL),是一家国际领先的过滤、分离和净化技术的集成系统提供商,其生产的陶瓷膜产品涵盖从超滤到微滤的多个孔径规格,且已广泛运用到发酵、生物制药等应用环境恶劣的生产工艺中。 |

法国诺华赛 | 公司是一家致力于在生命科学产业为合成分子与生物分子的生产提供分离纯化工艺解决方案的公司。诺华赛在医药、食品、生物工程、奶制品及淀粉深加工领域开发了一系列运行成本低,环保型的新型生产工艺。 |

法国达美工业 | 公司是一家专业生产陶瓷膜的厂家,产品规模齐全,分离精度高,能够提供一体化的过滤系统设备,产品广泛应用于食品饮料、生物化工、制药、环保等各种领域,公司能够生产微滤、超滤和极细超滤陶瓷膜。 |

国内陶瓷膜企业 | |

久吾高科 | 公司致力于膜分离技术的研发与应用,为广大客户提供包括技术研发、工艺设计、设备制造、工程施工、运营等在内的膜集成技术整体解决方案。 |

合肥世杰膜工程 | 公司是专业致力于膜分离技术研发和膜分离系统制作的高科技股份制企业,公司的膜分离产品应用已涉及到天然植(药)物深加工、中药、水(海)产品深加工、食品工业、饮料工业、果蔬汁、农产品深加工、生物医药、发酵、生化、酶制剂、制药、中间体、精细化工、印染、石油、水处理工程和资源回收等众多 |

厦门三达膜 | 公司是国内领先的以膜技术应用为核心的工业分离纯化、膜法水处理和环境工程专业服务综合解决方案提供商和水务投资运营商。 |

湖州奥泰膜科技 | 公司是一家专注于先进膜分离技术开发和系统制造的高科技企业。公司潜心致力于液体分离、纯化、浓缩过程的工艺技术研究和工程应用创新,先进的膜系统产品与精湛的科技服务遍及众多应用领域 |

浙江净源膜科技 | 公司是一家全球领先的提供工业水处理、市政水处理、超纯水处理、污水处理、中水回用处理、脱盐水处理、海水淡化处理、浓缩分离处理、饮用水处理以及工艺过程处理业务的水处理高科技公司 |

上海科琅膜科技 | 公司致力于国际领先水平的全新一代高强度、耐磨损、耐酸碱CRM系列陶瓷膜的研发、生产和销售,并为诸多行业领域用户在工业流体分离方面提供评估、设计、安装、调试等全面技术支持和应用服务。 |

数据来源:公开资料整理

二、陶瓷膜行业应用领域

现阶段我国对于以陶瓷膜为核心的膜分离技术主要应用在对传统过滤分离技术的替代以及对过滤分离相关生产工艺的升级改造。且该技术尤其适用于过程工业及特种水处理等苛刻环境或复杂条件下的膜分离应用。

陶瓷膜目前在我国主要应用于过程分离与特种水处理两大领域

数据来源:公开资料整理

陶瓷膜的主要细分应用行业

陶瓷膜优势 | |

生物与医药 | 提纯或浓缩时可以获得较高的浓度比例,实现高效分离 |

化工 | 化工生产环境苛刻和复杂,陶瓷膜耐强酸强碱,高温高压,体现了极佳的适应性(例:盐水精制中应用陶瓷膜技术大幅缩短工艺流程,无需预处理器及分步反应,也无需加入辅助化学药剂,体现出了优异的技术经济性) |

食品饮料 | 一次实现多物质有效分离,减少对其他过滤、杀菌等设备的多项投资 |

水处理 | 出水水质高、占地面积小、适应能力强、剩余污泥少、运维管理易、系统能耗低等 |

油田回注水 | 1、陶瓷膜材料具有亲水憎油特性,有利于防止有机类物质的污染2、陶瓷膜材料具有良好的化学稳定性,可用强酸、强碱、强氧化剂等清洗剂进行清洗再生;3、陶瓷膜材料的机械强度高,能在高温高压下使用和清洗;4、陶瓷膜过滤出水的水质稳定,可完全满足油田回注用水的水质要求。 |

家用水处理 | 陶瓷膜具有耐菌的优势,可以大大减少过滤滤芯的替换次数 |

气固分离 | 主要应用于高温烟气的处理,陶瓷膜最高耐受800摄氏度,明显高于其他膜 |

数据来源:公开资料整理

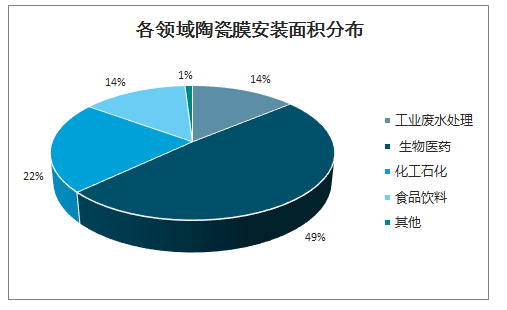

智研咨询发布的《2020-2026年中国陶瓷膜行业市场行情监测及发展前景展望报告》数据显示:以陶瓷膜为核心的膜分离技术在过程分离领域中较为成熟的应用行业主要包括生物与医药、化工、食品饮料等行业,其中生物与医药、化工行业的应用规模相对较大。

各领域陶瓷膜安装面积分布

数据来源:公开资料整理

陶瓷膜各细分领域具体应用情况与前景

应用领域 | 细分行业 | 市场描述 | |

过程分离领域 | 生物与医药 | 氨基酸原料生产 | 2010-2012年,合计安装了约2万平方米,行业普及率超过60%,预计2016-2018年氨基酸行业新增产能和传统工艺改造可形成约4万平方米的陶瓷膜材料需求。 |

生物制药行业 | 截至2013年底,行业的普及率约为20%;2014年,在生物医药领域新安装与更换的陶瓷膜约为2.6万平方米,约占全年陶瓷膜安装总量的49.1%。 | ||

天然产物提取行业 | 预计2016-2018年将产生约4-6万平方米的陶瓷膜市场空间。 | ||

化工 | 盐水精制工艺 | 该行业对陶瓷膜的总需求容量预计将超过7万平方米。 | |

2014年化工与石化领域安装陶瓷膜面积与2013年1.14万平方米基本持平,约占全年陶瓷膜安装总量的21.5%。 | |||

食品饮料 | 2014年安装陶瓷膜面积约为0.75万平方米,同比增幅超过15%,约占全年陶瓷膜安装总量的14.2%。 | ||

特种水处理领域 | 工业废水处理及回用 | 预计该领域至少还将产生超过20万平方米的陶瓷膜市场空间。 | |

市政污水处理 | 市场占有率有望逐步提高,成为未来污水处理及回用的主流工艺之一。 | ||

油田回注水 | 我国原油产量保持平稳增长态势,2015年产量已达2.15亿吨,陶瓷膜工艺在该领域将具有广阔市场空间。 | ||

数据来源:公开资料整理

三、陶瓷膜行业壁垒

(1)技术壁垒

以膜分离技术为基础的膜集成技术整体解决方案涉及材料科学、分离工程、过程工艺、环境科学、自动控制技术等多学科领域,属于技术密集型产品。为满足应用领域多元化、工艺条件多样化、运营服务专业化的要求以及保证整体解决方案稳定运行的需要,陶瓷膜企业需全面掌握陶瓷膜材料制备、膜组件与成套设备开发以及膜分离技术应用工艺设计等各个环节的关键核心技术,并具备较强的系统集成和运营服务能力。由于上述各方面的关键核心技术及相关系统集成和运营服务能力需要企业经过长期实践与技术研究的积累方可掌握,涉及多项专利及非专利技术,存在较高的技术壁垒。

目前,具备陶瓷膜技术自主研发和综合创新能力的国内企业仍较少,仅有极少数企业能够自主掌握包括陶瓷膜材料制备技术、膜组件与成套设备开发技术、膜分离技术应用工艺及相关耦合技术在内的全面技术体系。

(2)市场壁垒

膜集成技术整体解决方案的应用通常涉及对传统过滤分离工艺的替代,并可能涉及对相关配套生产工艺的升级改造,覆盖了下游客户生产工艺中的重要环节。故下游应用客户在选择实施膜集成技术整体解决方案时通常较为审慎,对整体解决方案的适用性、安全性、可靠性和稳定性等有较高要求。因此,项目运行经验和过往成功案例,成为客户选择解决方案提供商的关键考虑因素,从而对新进入者构成一定的市场壁垒。

此外,陶瓷膜技术在我国的发展时间相对较短,下游众多应用领域客户对陶瓷膜技术及陶瓷膜企业的认知度尚有限。行业内领先企业的品牌形象和市场地位会直接影响下游客户对其技术和产品的认识,从而影响下游客户对膜集成技术整体解决方案提供商的选择。

(3)人才壁垒

陶瓷膜行业是技术密集型行业,涉及材料科学、分离工程及相关下游应用领域的众多前沿技术,高素质的研究、开发、销售人才和管理团队是行业内企业经营成功的关键因素。陶瓷膜材料及膜组件与成套设备的研发、生产,膜集成技术整体解决方案的工艺设计及项目实施等各个环节均有较高的技术含量,且下游应用行业分布广泛,应用环境和工艺条件等存在较大差异。因此,要求技术研发和设计人员、生产和销售人员以及经营管理人员都需具备较高的技术水平和实践经验。由于国内陶瓷膜行业发展时间较短,相关的专业人才尚有限,对陶瓷膜行业的新进入者形成了一定的人才壁垒。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国陶瓷膜行业市场竞争态势及投资潜力研判报告

《2026-2032年中国陶瓷膜行业市场竞争态势及投资潜力研判报告》共十五章,包含陶瓷膜行业投资情况与发展前景预测,陶瓷膜行业进入壁垒及风险控制策略,陶瓷膜行业研究结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询