一、铜行业供需端

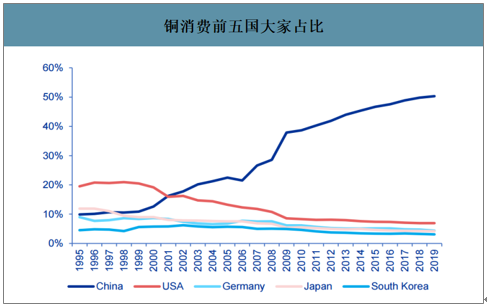

2000年以来中国铜消费在全球占比快速上升。1999年中国铜消费全球占比10.9%,2001年铜消费265万吨,首次超过美国,2011年,中国铜消费占世界比例超过40%,2019年提高到50.3%。

铜消费前五国大家占比

数据来源:公开资料整理

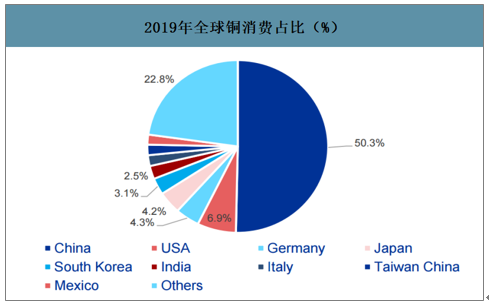

2019年全球铜消费占比(%)

数据来源:公开资料整理

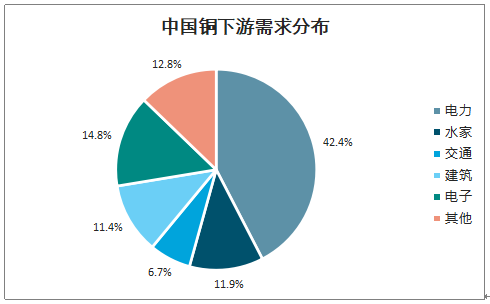

近年来,中国从投资和出口驱动变为消费和服务驱动,铜消费增速减缓。中国铜消费增速从2009年的28.3%下降到2013年11%,进一步下降到2019年的1.0%。结构上看,电网投资是影响铜消费的最重要因素。电网投资占到全国铜消费的40%以上。近年来电网投资出现下降趋势,2019年电网基本建设完成额同比下降9.6%。

中国铜下游需求分布

数据来源:公开资料整理

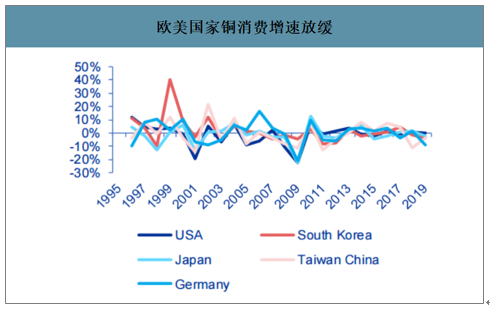

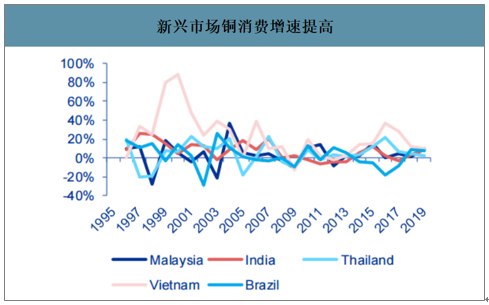

智研咨询发布的《2020-2026年中国铜行业发展现状调查及投资价值预测报告》数据显示:2019年韩国、日本、中国台湾、德国铜消费同比增长-3.9%、-2.5%、-3.8%、-8.7%。印度、东南亚等新兴市场铜消费增速上升。过去5年马来西亚、印度、泰国、越南平均消费增速达到6.2%、4.6%、9.4%、20.5%,其中越南是目前全球铜消费增速最快的国家。另外,近两年巴西同消费增速显著提升,2018、2019分别达到8.6%、7.8%。

欧美国家铜消费增速放缓

数据来源:公开资料整理

新兴市场铜消费增速提高

数据来源:公开资料整理

印度、越南、马来西亚、泰国、巴西、墨西哥、阿联酋是近年来铜消费快速增长的国家。这7个国家过去五年平均增速约4.7%。2019年,7个国家铜消费271万吨,占全球消费总量的11.5%。

假设印度等7国未来10年铜消费保持增长5%,中国消费增速2%,除这8个国家以外铜消费平均每年增长1%,到2030年7国占全球铜消费总量16%,全球每年铜消费增速从2.0%增长到2.1%。假设印度7国铜消费逐步增长,到2025年提高到10%并保持,中国消费增速2%,除这8个国家以外铜消费平均每年增长1%,到2030年7国占全球铜消费总量的21.4%,全球每年铜消费增速从2.0%增长到3.3%。2025年新增消费需求超过70万吨。

2019-2024年全球铜消费趋势(千吨)

- | 2019 | 2020E | 2021E | 2022E | 2023E | 2024E |

7国 | 2710 | 2846 | 3016 | 3227 | 3486 | 3799 |

占比 | 11.5% | 11.9% | 12.3% | 12.9% | 13.6% | 14.4% |

其他 | 8975 | 9065 | 9155 | 9247 | 9339 | 9433 |

中国 | 11845 | 12082 | 12323 | 12570 | 12821 | 13077 |

占比 | 50.3% | 50.4% | 50.3% | 50.2% | 50.0% | 49.7% |

全球消费总量 | 23530 | 23992 | 24495 | 25044 | 25646 | 26309 |

全球同比 | - | 2.0% | 2.1% | 2.2% | 2.4% | 2.6% |

全球增量 | - | 462 | 503 | 549 | 602 | 664 |

数据来源:公开资料整理

2025-2030年全球铜消费趋势(千吨)

- | 2025E | 2026E | 2027E | 2028E | 2029E | 2030E |

7国 | 4179 | 4597 | 5057 | 5562 | 6119 | 6731 |

占比 | 15.5% | 16.5% | 17.6% | 18.8% | 20.1% | 21.4% |

其他 | 9527 | 9622 | 9719 | 9816 | 9914 | 10013 |

中国 | 13339 | 13606 | 13878 | 14155 | 14439 | 14727 |

占比 | 49.3% | 48.9% | 48.4% | 47.9% | 47.4% | 46.8% |

全球消费总量 | 27045 | 27825 | 28653 | 29534 | 30471 | 31471 |

全球同比 | 2.8% | 2.9% | 3.0% | 3.1% | 3.2% | 3.3% |

全球增量 | 736 | 780 | 828 | 880 | 938 | 1000 |

数据来源:公开资料整理

2020年全球矿产铜供给有限。一方面,新增矿山投产较少,另一方面嘉能可铜钴矿停产、南美矿山矿石品位下降,以及智利等地罢工等不确定因素使得全年供给难以增加,预计全年同比增长0.5%。长期来看,优质矿山资源缺乏,铜价在6000美元/吨以下铜矿企业开发意愿较低。在产矿山矿石品位下降、露天开采转为地下开采、地下开采深度加大使得成本提高是长期趋势。预计未来10年,年均铜精矿同比增速在2%水平。

全球铜矿供应情况(万吨)

- | 2017 | 2018 | 2019 | 2020E |

刚果 | 115 | 137 | 139 | 142 |

赞比亚 | 81 | 85 | 80 | 88 |

中国 | 153 | 162 | 169 | 169 |

印尼 | 63 | 67 | 39 | 53 |

蒙古 | 30 | 28 | 28 | 27 |

智利 | 554 | 585 | 569 | 560 |

秘鲁 | 241 | 239 | 243 | 228 |

巴西 | 38 | 39 | 40 | 39 |

巴拿马 | - | - | 14 | 28 |

其他 | 734 | 737 | 747 | 745 |

全球 | 2009 | 2078 | 2068 | 2078 |

同比 | - | 3.5% | -0.5% | 0.5% |

数据来源:公开资料整理

二、铜行业价格走势

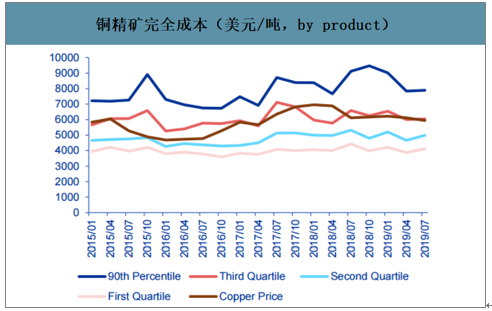

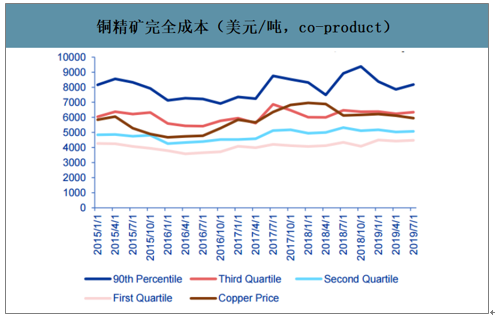

过去5年,全球铜矿成本总体呈现上升趋势。全球目前铜矿一半为byproduct(49%),一半为co-product(51%),by-product按副产品扣除的方式,平均成本低于co-product。从完全成本看,2019年副产品、伴生矿90%分位数成本平均水平相比2015年上升5%;75%分位数相比2015年分别上升6%。目前铜价与铜精矿完全成本的75%分位数成本相当。现价下矿企投资开发动力不足。

铜精矿完全成本(美元/吨,byproduct)

数据来源:公开资料整理

铜精矿完全成本(美元/吨,co-product)

数据来源:公开资料整理

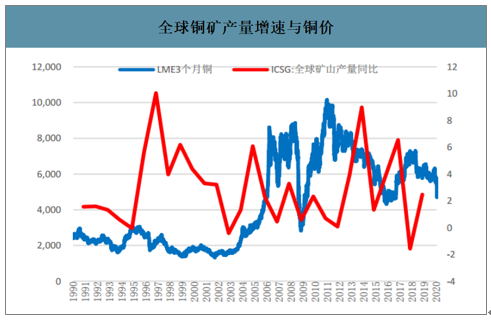

2008-2009年,铜价在C1现金成本90分位线(约4000美元/吨)以下运行了约5个月,在C1现金成本75分位线(约3500美元/吨)以下运行了约3个月。2009年随后铜价得以迅速反弹回升至高位主因国内“四万亿”刺激政策以及欧美等国的量化宽松货币政策,全球需求短时间内迅速爆发使得铜价持续暴涨,最高触及10000美元/吨。

全球铜矿产量增速与铜价

数据来源:公开资料整理

铜价与通胀预期

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国铜行业市场竞争态势及发展前景分析报告

《2022-2028年中国铜行业市场竞争态势及发展前景分析报告》共十章,包含2017-2021年中国铜产业主要省市竞争格局分析,中国铜产业重点企业分析,2022-2028年中国铜工业发展及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![金属铜价格一路飙升,国内主要矿山加足马力开工[图]](http://img.chyxx.com/2021/05/20210526101259.jpg?x-oss-process=style/w320)