从汽车座舱升级路径情况来看,座舱产品正处于智能时代初级阶段。60-90年代为机械时代,座舱产品主要包括机械式仪表盘及简单的音频播放设备,功能结构单一,基本都是物理按键形式,可提供的信息仅有车速、发动机转速、水温、油耗等基本信息;2000-2015年为电子化时代,随着汽车电子技术的发展,座舱产品进入电子时代,装置仍以机械仪表为主,但少数小尺寸中控液晶显示开始使用,此外也增加了导航系统、影音等功能,为驾驶员提供较多信息,整体单车配套价值在2000元以内。2015年进入智能时代初级阶段,以大尺寸中控液晶屏为代表率先替代传统中控,全液晶仪表开始逐步替代传统仪表,中控屏与仪表盘一体化设计的方案开始出现,少数车型新增HUD抬头显示、流媒体后视镜等,人机交互方式多样化,智能化程度明显提升,整体单车配套价值约为4500元。但现阶段大部分座舱产品仍是分布式离散控制,即操作系统互相独立,核心技术体现为模块化、集成化设计。未来,随着高级别自动驾驶逐步应用,芯片和算法等性能增加,座舱产品将进一步升级,一芯多屏、多屏互融、立体式虚拟呈现等技术普及,核心技术体现为进一步集成智能驾驶的能力,整体单车配套价值超过8000元。

汽车座舱产品正处于智能时代初级阶段

数据来源:公开资料整理

智能座舱全产业链大致可以分为三大环节:上游-中游-下游。中游是指的是一级供应商,通过整合上游各类硬件/软件,组装成智能座舱产品,提供给下游车企。

智能座舱全产业链图谱

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国智能座舱行业市场运行格局及发展战略研究报告》数据显示:预计2020年全球智能座舱主要产品达396亿美元,2018-2022年市场CAGR为8.8%。2018年智能座舱主要产品(中控显示屏、信息娱乐解决方案、仪表盘、HUD)全球市场规模约为329亿美元。随着5G时代的到来,用户对安全和娱乐功能需求升级,产品渗透率有望持续提升,促使成本价格进一步下探,预计2020年市场规模为396亿美元,至2022年可达461亿美元,2018-2022年市场规模CAGR约为8.8%。

预计2022年全球智能座舱主要产品超460亿美元

- | 2018 | 2019E | 2020E | 2021E | 2022E | 2018-2022CAGR |

仪表盘 | 80 | 90 | 97 | 108 | 117 | 10.0% |

中控显示屏 | 44 | 53 | 67 | 76 | 86 | 18.2% |

信息娱乐解决方案 | 196 | 208 | 216 | 225 | 234 | 4.5% |

HUD | 9 | 13 | 16 | 20 | 24 | 27.8% |

数据来源:公开资料整理

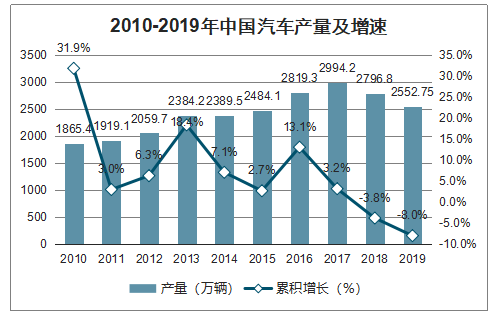

2019年国内乘用车汽车产量2552.75万辆。借鉴海外发达国家经验,国内乘用车千人保有量2019-2025年将逐步攀升至200辆,预计2019-2025年国内乘用车复合增速3%。

2010-2019年中国汽车产量及增速

数据来源:公开资料整理

2019年座舱产品(车载信息娱乐系统、驾驶信息显示系统、HUD、流媒体后视镜、行车记录仪、后排液晶显示)渗透率分别为83.1%、15.0%、7.5%、3.1%、10.6%、0.6%。其中车载信息娱乐系统功能集成度较高,产品较为成熟,渗透率较高,其他产品均处于普及期,渗透率均在15%以内。

假设至2025年座舱产品前装市场渗透率将分别提升至98%、60%、30%、26%、44%、7%。未来几年六大座舱产品渗透率将加速提升,主要因素为:1)随着消费者对汽车功能安全和娱乐需求不断提升,更加愿意为智能座舱产品买单;2)车企将智能座舱作为新车型亮点,以此来增加市场竞争力;3)随着智能新技术逐渐成熟,5G商用后,用户体验更加良好,销量上升带来成本的进一步下探。

智能座舱各产品前装市场渗透率

- | 2018 | 2019 | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

车载信息娱乐系统 | 78.7% | 83.1% | 90.2% | 92.0% | 94.0% | 96.0% | 97.0% | 98.0% |

驾驶信息系统 | 6.4% | 15.0% | 27.2% | 35.0% | 43.0% | 50.0% | 55.0% | 60.0% |

HUD | 6.4% | 7.5% | 8.7% | 10.7% | 13.7% | 17.7% | 23.7% | 30.0% |

流媒体后视镜 | 0.7% | 3.1% | 7.6% | 10.0% | 14.0% | 18.0% | 22.0% | 26.0% |

行车记录仪 | 11.3% | 10.6% | 13.0% | 17.0% | 23.0% | 29.0% | 36.0% | 44.0% |

后排液晶显示 | 0.0% | 0.6% | 1.1% | 2.0% | 3.0% | 4.0% | 5.5% | 7.0% |

数据来源:公开资料整理

六大座舱产品2019年单车价值分别为1800、2700、1400、770、260、1100元/套。其中车载信息娱乐系统、行车记录仪由于产品成熟度较高,因此单车配套价值将随着功能集成逐年缓慢提升,并趋于稳定。其余产品上市时间较晚,目前单车配套价值相对较高,随着技术逐渐成熟,渗透率提升后,成本进一步下探,单车配套价值有望先下降,而后趋于稳定。预计到2025年,座舱产品单车价值分别为1910、2315、1318、725、276、1035元/套。

预计2025年国内智能座舱主要产品市场规模达1030亿元,2019-2025年CAGR达15.2%。2020年智能座舱主要产品市场规模达566.8亿元,同比增长28.5%。随着5G逐步落地,主机厂纷纷推出搭载智能座舱产品的新车型,智能座舱产品渗透率加速提升,预计2025年市场规模达到1030亿元,其中车载信息娱乐系统和驾驶信息系统为最大的两个市场,占智能座舱主要产品市场的比例分别为46.4%/34.4%。2019-2025年复合增速较快的细分市场为后排液晶显示、流媒体后视镜,均超过45%,但由于后排液晶显示渗透率较低,流媒体后视镜单车配套价值量较小,因此贡献的增量均较小。2019年全液晶仪表盘已形成较大的市场规模,至2025年将贡献主要增量市场。

智能座舱各产品市场规模测算(单位:亿元)

- | 2019 | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E | 2019-2025CAGR |

车载信息娱乐系统 | 319.6 | 364.4 | 390.4 | 419.1 | 440.9 | 458.8 | 477.4 | 6.9% |

驾驶信息系统 | 86.5 | 153.3 | 193.3 | 232.3 | 278.3 | 315.3 | 354.3 | 26.5% |

HUD | 22.4 | 26.2 | 32.6 | 42.1 | 56.1 | 77.3 | 100.8 | 28.5% |

流媒体后视镜 | 5.1 | 12.6 | 16.8 | 23.7 | 31.4 | 39.5 | 48.1 | 45.1% |

行车记录仪 | 5.9 | 7.6 | 10.4 | 14.8 | 19.2 | 24.6 | 31 | 31.8% |

后排液晶显示 | 1.5 | 2.6 | 4.8 | 7.2 | 10 | 14.1 | 18.5 | 52.5% |

合计 | 441.1 | 566.8 | 648.3 | 739.3 | 835.8 | 929.6 | 1030 | 15.2% |

数据来源:公开资料整理

国内智能座舱基本以车载娱乐系统(中控屏为主,传统意义上车机),后期逐步转型增加车载信息系统(以软件解决方案为主)。国内供应商已经上市有5家:德赛西威/华阳集团/均胜电子/路畅科技/索菱股份,非上市主要有5家:航盛电子/好帮手/远特科技/博泰车联网/车联天下。除了均胜电子通过海外收购形式直接切入海外供应链,国内智能座舱配套自主品牌主机厂为主,合资品牌主机厂配套为辅。德赛西威和航盛电子是国内供应商体量较大的两家企业,均不同程度进入了德系/日系/美系全球供应链,其他国内供应商基本还配套自主品牌为主,甚至部分还主要做后装市场。2018年国内车载娱乐+信息系统市场规模约为324.2亿元。2018年德赛西威这两块营收合计约45亿元,市占率达13.9%。

国内主要智能座舱供应商前装市场配套情况

供应商 | 主要配套主机厂 |

德赛西威 | 广汽,上汽,长安,长城,通用五菱,大众,马自达,丰田,通用 |

华阳集团 | 长城,通用五菱 |

均胜电子 | 收购德国普瑞,围绕大众,宝马,奔驰,福特,通用等配套 |

路畅科技 | 吉利,广汽,北汽福田,汉腾汽车等 |

索菱股份 | 众泰汽车等 |

航盛电子 | 东风日产-北京现代,日产全球体系,PSA-大众-本田全球供应链体系,联合上汽集团/通用五菱进入海外市场 |

好帮手 | 一汽、长安、奇瑞、吉利、江淮、长城 |

远特科技 | 长安,吉利 |

博泰车联网 | 吉利 |

车联天下 | 吉利 |

数据来源:公开资料整理

全球液晶仪表盘市场份额集中度较高,基本被零部件龙头公司所占据,前五大供应商合计市场份额达到80%,其中大陆集团、爱信精机、电装、伟世通和博世的市场份额分别达到25%、17%、15%、15%和8%。

全球液晶仪表盘市场份额情况

数据来源:公开资料整理

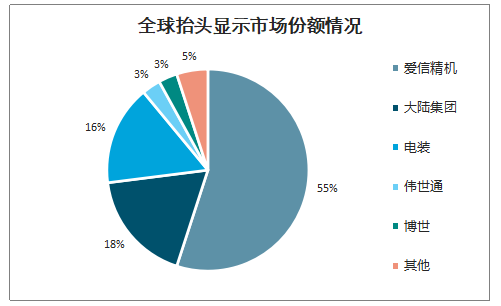

抬头显示系统在汽车中的渗透率还较低,在国际巨头零部件公司布局较早,全球市场主要被爱信精机、大陆集团、电装、伟世通和博世等零部件巨头公司所占据,市场份额分别达到55%、18%、16%、3%和3%,合计达到95%。

全球抬头显示市场份额情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能座舱行业市场研究分析及未来发展潜力报告

《2026-2032年中国智能座舱行业市场研究分析及未来发展潜力报告》共十五章,包含中国智能座舱相关企业经营状况分析,2021-2025年中国智能座舱企业项目投资建设案例分析,2026-2032年中国智能座舱行业投资风险及发展趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国智能座舱行业产业链、发展历程、重点企业以及发展趋势研判:消费者对汽车品质和智能化需求提升,中高端车型市场将成为智能座舱的主要增长动力 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中国智能座舱行业全景速览:智能座舱和智能驾驶跨域融合将成为未来发展趋势[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)