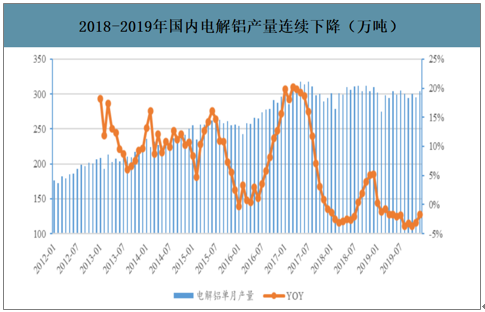

电解铝总产量2018-2019年成下滑趋势。下游需求疲弱导致新产能延期投放、高成本产能降低开工率等,在2017年行政化去产能之后,市场化去产能逐步发挥作用。2018-2019年金融去杠杆、贸易摩擦等因素导致市场对需求预期悲观,2019年电解铝产量、社会库存以及铝价均呈下降趋势。

2018-2019年国内电解铝产量连续下降(万吨)

数据来源:公开资料整理

2018-2019年国内电解铝产量连续下降(万吨)

数据来源:公开资料整理

2019年电解铝社会库存快速下降(万吨)

数据来源:公开资料整理

电解铝测算毛利率情况(元/吨)

数据来源:公开资料整理

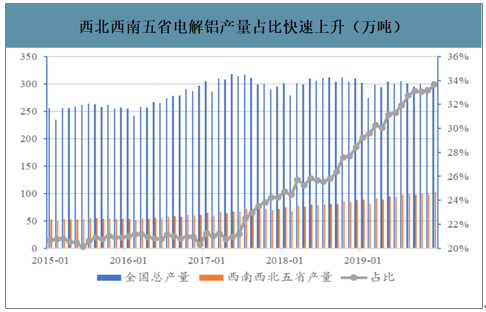

产业链持续低利润加速电解铝产能向低成本的西南和西北地区转移。2016年后供给侧改革及环保政策趋严,对自备电厂的管理政策等驱动中东部产能向西南和西北地区转移。山东、河南等省份高电解区域产能向云南、内蒙等地方搬迁。神火集团将产能指标转移至云南文山,建设90万吨水电铝一体化项目;魏桥集团兴建200万吨水电铝产业园等。2019年全年国内电解铝总产量下降,而云南、广西、内蒙、陕西及贵州等区域实现两位数增长。广西、云南、贵州、山西、内蒙产量占比从21%提升至2019年12月的33.6%,预计在2020-2021年产能置换以及新建产能投产的投产,产量占比将提升至40%以上。

西南西北地区电解铝产量快速增长

地区 | 2019年产量 | 同比 | 地区 | 2019年产量 | 同比 |

陕西 | 82.3 | 34.9% | 新疆 | 607.76 | -5.3% |

广西 | 224.97 | 32.7% | 湖北 | 8.1 | -5.8% |

贵州 | 128.46 | 23.3% | 青海 | 219.04 | -9.2% |

云南 | 190 | 18.0% | 山东 | 819.91 | -10.0% |

辽宁 | 59.46 | 17.7% | 甘肃 | 227.35 | -10.1% |

内蒙 | 509.93 | 13.0% | 四川 | 48.03 | -12.2% |

重庆 | 50.3 | 2.2% | 山西 | 80.8 | -19.2% |

河北 | 0 | 0.0% | 河南 | 185.26 | -24.2% |

宁夏 | 124 | -2.1% | 福建 | 9.48 | -32.3% |

全国 | 3575.15 | -1.9% | - | - | - |

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国电解铝行业市场运行潜力及竞争格局预测报告》数据显示:2019年计划投产产能约在407.5万吨,其中上述五省为357.5万吨占比87.7%,其中云南和内蒙分别为135万、120万吨,合计占比62.6%。其他省份在2019年无新投产产能(含产能置换),而原有产能复产的进度也受到电解铝价格、启动资金等方面的限制未能按计划复产。

2019年电解铝新扩产能集中在云南内蒙地区

- | Q1 | Q2 | Q3 | Q4 | 规划产能 |

广西 | 0 | 20 | 20 | 10 | 50 |

内蒙古 | 20 | 20 | 60 | 20 | 120 |

云南 | 20 | 20 | 30 | 65 | 135 |

辽宁 | 5 | 5 | 0 | 0 | 10 |

山西 | 0 | 15 | 15 | 10 | 40 |

贵州 | 0 | 10 | 7.5 | 0 | 17.5 |

陕西 | 20 | 15 | 0 | 0 | 35 |

合计 | 65 | 105 | 132.5 | 105 | 407.5 |

数据来源:公开资料整理

西北西南五省电解铝产量占比快速上升(万吨)

数据来源:公开资料整理

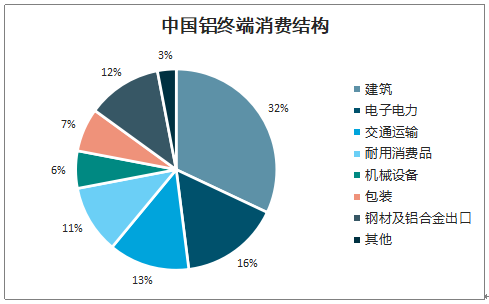

中国铝终端消费结构相对分散,其中最大的应用领域是建筑,占比32%。随着国内地产竣工数据持续放量,将有利于拉动建筑领域铝消费。

中国铝终端消费结构

数据来源:公开资料整理

中国房地产或迎来2年以上的竣工周期

数据来源:公开资料整理

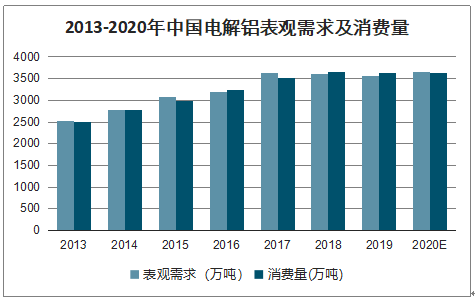

国产电解铝随着新增产能的密集投放,面临相对明显的供给压力,预计相较于2019年会有100万吨左右的增量。从电解铝三大核心消费领域来看,消费最差的时间已经过去,伴随着国家货币和财政政策“双宽松”的利好,接下去有望迎来底部反转,全年能够抵消新冠疫情带来的影响。

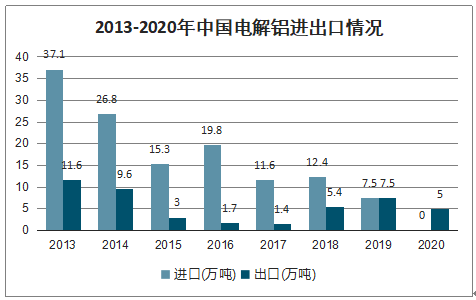

2013-2020年中国电解铝进出口情况

数据来源:公开资料整理

2013-2020年中国电解铝表观需求及消费量

数据来源:公开资料整理

意外事故频发,2019年全年减产产能高达290万吨。一方面,年初由于冶炼厂持续亏损,导致高成本铝厂主动减产,其中包含部分企业主动关停并向低成本地区转移;一方面,因火灾、台风等事故频发,造成企业突然性减产。

2019年我国电解铝企业产能投放统计(万吨)

省份 | 企业 | 新产能 | 已投产 | 始投产时间 |

甘肃 | 甘肃中瑞铝业有限公司 | 30 | 0 | 2019年待定 |

广西 | 广西苏源投资股份有限公司 | 10 | 10 | 2019年3月 |

广西 | 广西德保百矿铝业有限公司 | 10 | 10 | 2019年2月 |

广西 | 广西田林百矿铝业有限公司 | 10 | 0 | 2019年待定 |

广西 | 广西隆林百矿铝业有限公司 | 0 | 0 | 2019年待定 |

贵州 | 贵州兴仁登高新材料有限公司 | 12.5 | 12.5 | 2019年8月 |

内蒙古 | 内蒙古创源金属有限公司 | 28 | 28 | 2019年1月 |

内蒙古 | 蒙泰新型铝合金材料有限责任公司 | 25 | 25 | 2019年7月 |

内蒙古 | 包头市新恒丰能源有限公司 | 25 | 25 | 2019年10月 |

内蒙古 | 内蒙古锦联铝材有限公司 | 35 | 0 | 2019年待定 |

陕西 | 陕西美鑫产业投资有限公司 | 27.3 | 27.3 | 2019年1月 |

山西 | 山西中铝华润有限公司 | 10 | 10 | 2019年7月 |

辽宁 | 营口鑫泰铝业有限公司 | 13.75 | 13.75 | 2019年9月 |

云南 | 鹤庆溢鑫铝业有限公司 | 20 | 20 | 2019年3月 |

云南 | 云南云铝海鑫铝业有限公司 | 20 | 20 | 2019年3月 |

云南 | 云南神火铝业有限公司 | 45 | 0 | 2019年12月 |

四川 | 广元中孚高精铝材有限公司 | 25 | 12.5 | 2019年11月 |

合计 | 346.55 | 214.05 | - | |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电解铝行业市场全景调查及投资潜力研究报告

《2026-2032年中国电解铝行业市场全景调查及投资潜力研究报告》共十四章,包含2026-2032年中国电解铝行业投资机会与风险,2026-2032年中国电解铝企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国电解铝行业市场现状、政策体系、竞争格局及趋势研判:产能刚性约束下,供需紧平衡格局持续,绿色转型加速[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)