1、中国大陆晶圆厂建厂潮下的投资“大时代”

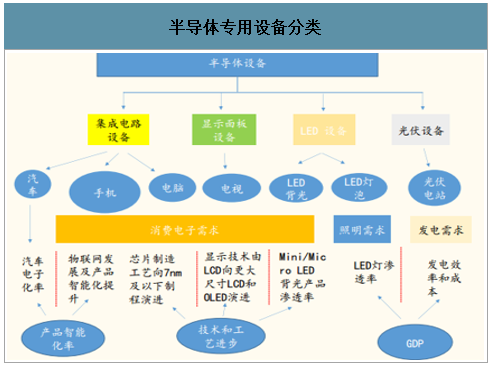

半导体专用设备大体上分为四类:集成电路设备、显示面板设备、LED设备和光伏设备。其中集成电路设备主要用于晶圆厂的建设与生产中,生产的芯片主要用在汽车,手机,电脑和电视等。由于显示面板前道设备与晶圆厂制造设备相同,所以显示面板厂和晶圆厂的设备部分会重叠。而LED设备行业由于整个行业产能过剩未来的设备需求比较小,光伏设备的需求来自发电量提升和政策层面的驱动。

未来几年半导体设备的需求归根结底来自晶圆厂建厂投产带来的设备采购需求以及定期的设备更新带来的更换需求。由于不同晶圆厂工艺平台有所差别,因此对于半导体设备的定制化需求更大。对于设备厂商而言,“以销定产”是行业比较普遍的商业模式。

未来晶圆厂建设的需求来自多个驱动力的刺激,一方面随着汽车电子化率和物联网时代下半导体产品的大比例增加,对于芯片的需求大幅增长,即“产品智能化驱动”。另一方面芯片制造工艺从10nm继续向7nm及以下演进,以台积电和三星等为代表的晶圆代工龙头依然准备投建晶圆厂向更先进的工艺转变。除了晶圆厂的建设以外,显示面板行业正在经历由液晶LCD向OLED的技术路线转移,因此以6代柔性AMOLED和10.5代高世代OLED的投建也将带来大量的半导体设备需求。

半导体专用设备分类

数据来源:公开资料整理

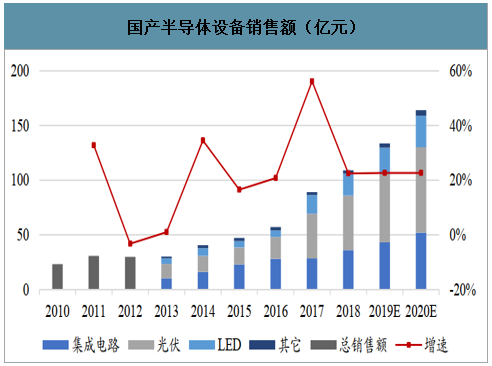

智研咨询发布的《2020-2026年中国半导体设备行业市场运营方式及市场前景趋势报告》数据显示:半导体设备自给能力薄弱,国产化率亟待提升。2018年我国国产半导体设备销售额为109亿元,自给率不足15%(该数据还包括LED、显示、光伏等设备)。国产半导体设备的全球市场占比仅在2%左右。我们判断单晶炉、键合机、划片机、减薄机、检测设备等自给率接近20%,氧化扩散设备、CVD/PVD设备、离子注入设备、刻蚀设备自给率接近10%,光刻机自给率较低。

国产半导体设备销售额(亿元)

数据来源:公开资料整理

贸易摩擦催化“自主可控”,国产替代加速在即。在贸易战背景下,2018年中兴和福建晋华先后被美国实施禁售令;2019年5月,美国再度将华为公司列入黑名单,禁止美国企业向华为公司供应产品。伴随贸易摩擦加剧,半导体设备商有望充分享受政策扶持,下游市场需求将倒逼国产替代进程加速。

2、受益于国内存储芯片大厂长江存储即将投产,半导体设备国产化空间超过百亿美元

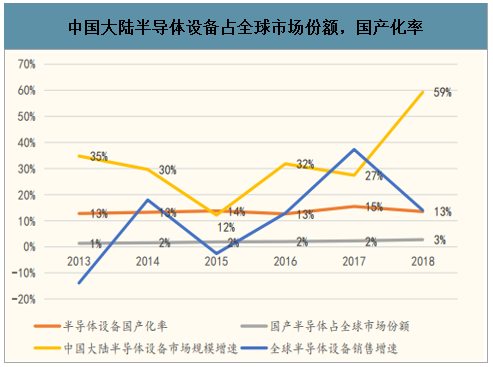

2018年全球半导体行业销售额达到4688亿美元,其中全球半导体设备销售额达到646亿美元,占整个半导体销售额的14%。全球设备销售额在2018年达到高点之后开始下降,2019全球晶圆厂设备支出预期将下滑18%至530亿美元,但2020年将强劲复苏12%达590亿美元。我国从2015年开始进入新一轮晶圆厂建设的高峰期,中国大陆市场半导体设备销售额从2013年的34亿美元一路增至2018年的131亿美元,中国大陆地区半导体设备市场占全球市场规模也从2013年的11%增至2018年的20%,超过中国台湾成为仅次于韩国的第二大半导体设备市场。从国内投产进度来看,预计2020年中国大陆晶圆厂资本支出将达到240亿美元左右,对于半导体设备采购额约为145亿,增速由2019年-11%恢复至24%的高增长,其中两大存储芯片厂商长江资本支出约41亿,中芯国际支出20亿美元以上,华虹半导体支出4.88亿美元。

中国大陆半导体设备销售额占全球市场稳步提升US$bn

数据来源:公开资料整理

过去五年,国内半导体设备销售额复合增速(CAGR)达到31%,几乎是全球半导体设备复合增速约15%的2倍。虽然我国半导体设备市场规模高速增长,但是我国在半导体设备方面的自给率却远远不足,相较于近130亿美元的市场,国产半导体装备产业销售额只有124亿人民币,自给率仅为13%,国产半导体设备销售额仅占全球半导体设备市场规模的3%。由于中国电子专用设备工业协会统计的数据包括集成电路、LED、面板、光伏等设备,所以实际上国内集成电路设备的国内市场自给率仅有5%左右,技术含量最高的集成电路前道设备市场自给率更低。

中国大陆半导体设备占全球市场份额,国产化率

数据来源:公开资料整理

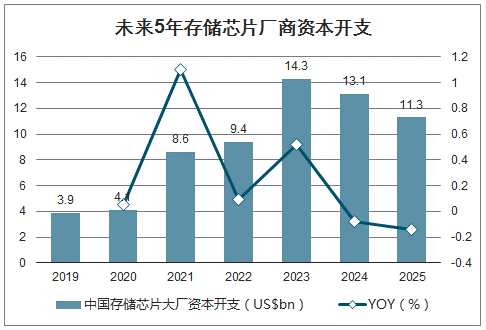

2018年中国大陆半导体设备销售额增长59%,为全球增长最快的地区,从SEMI公布全球12英寸晶圆厂建设预测来看,中国市场将成为全球晶圆产能扩建的主力。全球将于2017年~2020年间投产62座半导体晶圆厂,其中26座设于中国大陆,占全球总数的42%。未来五年年以长江存储、合肥长鑫和紫光存储等存储芯片厂商将成为未来设备采购主要的增长来源,预计未来5年内将累计投资500亿美元采购设备,而逻辑厂商在未来3年内支出约284亿美元采购设备,预计到2024年中国大陆半导体设备支出额将达到450亿美元,占全球市场的份额进一步上升至44%,相较于目前130亿美元的市场规模,仍然有超过3倍的增长,如果国内企业占比接近20%,国产半导体设备市场规模有望达到630亿人民币。

未来5年存储芯片厂商资本开支

数据来源:公开资料整理

3、半导体设备行业具有明显周期性,5G/服务器/IOT等需求复苏驱动行业有望迎来新一轮爆发

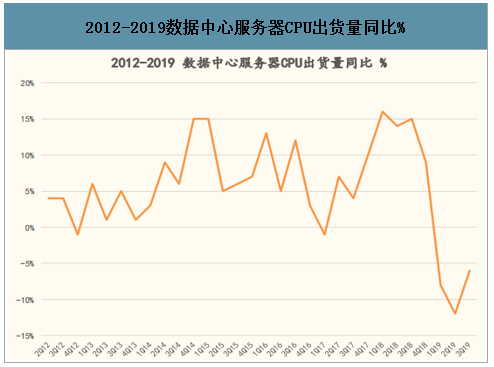

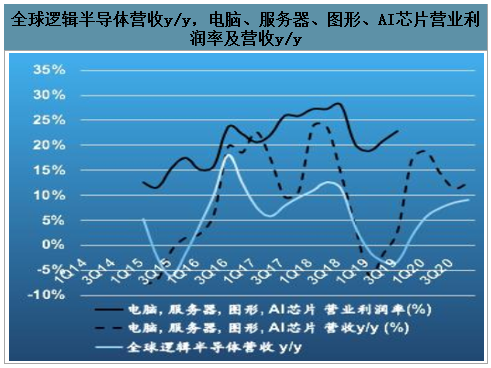

半导体设备行业存在明显的周期性,而且作为行业景气度的先行指标,我们观察到2019年1季度开始逻辑代工设备已经恢复高速增长,DRAM内存设备已经走出底部。晶圆代工设备之所以率先复苏还是在于半导体龙头台积电和三星电子对于7nm及以下先进制程的持续投入,预计明年出货量超过2亿台5G手机处理器芯片会大比例开始采用7nm工艺。随着5G即将进入商用化进程,5G手机,AI芯片等新领域的需求开始进入新一轮高增长阶段,5G应用带来数据量的激增将带动服务器行业已经走出低谷,对应的设备投资提前反应,我们预计2019年设备行业跌幅趋缓,2020年半导体设备有望进入新一轮投资高峰期。

全球晶圆代工/逻辑设备,存储芯片制造设备和面板设备同比%

数据来源:公开资料整理

2012-2019数据中心服务器CPU出货量同比%

数据来源:公开资料整理

全球逻辑半导体营收y/y,电脑、服务器、图形、AI芯片营业利润率及营收y/y

数据来源:公开资料整理

4、美日设备巨头垄断,国产设备商正在突围

全球半导体市场集中度高,CR5超过60%。2018年全球前五大半导体设备商分别为:应用材料(AppliedMaterials)(占比17.27%)、阿斯麦(ASML)(占比15.74%)、东京电子(TokyoElectron)(占比13.45%)、泛林(LAMResearch)(占比13.40%)、科天半导体(KLA-Tencor)(占比5.19%)。目前,全球半导体市场继续维持寡头垄断格局,美国、日本、荷兰企业设备商占领较高市场份额,CR5超过60%,CR10接近80%。

2018年全球半导设备厂商市场份额

数据来源:公开资料整理

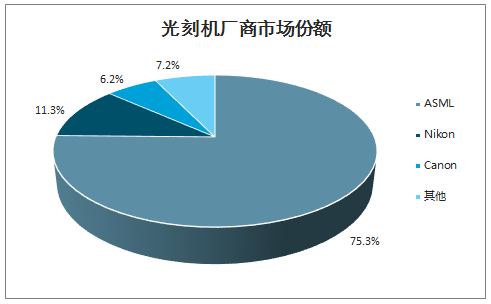

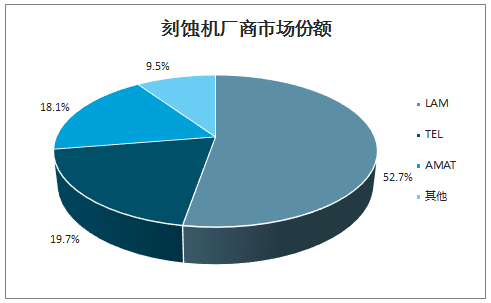

半导体设备细分领域均呈寡头垄断格局。全球光刻机、刻蚀机、PVD市场分别主要被ASML、LAM、AMAT掌握,CVD市场的最大份额被AMAT占据。

光刻机厂商市场份额

数据来源:公开资料整理

刻蚀机厂商市场份额

数据来源:公开资料整理

PVD厂商市场份额

数据来源:公开资料整理

CVD厂商市场份额

数据来源:公开资料整理

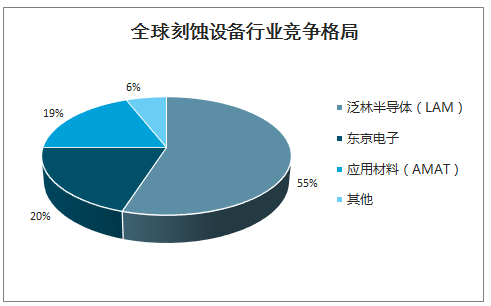

分晶圆设备来看,2018年全球半导体设备市场规模达到645亿美元,其中晶圆制造设备占比达到81%,晶圆设备市场规模达到522.45亿美元。按照光刻机占比约为23%测算,全球光刻机市场约为120亿美元左右。其中荷兰阿斯麦(AMSL)占据全球75%的市场,尼康和佳能分别占11%和6.2%,国内上海微电子是主攻光刻机研发的唯一企业,但是在制程上与ASML差距较大,在半导体设备中价值量占比超过光刻机的刻蚀设备领域,美国泛林集团占比超过50%排名第一位,其次是东京电子和应用材料分别占据20%和19%,这个细分行业处于高度集中,CR3合计超过90%。国内在刻蚀设备领域北方华创和中微半导体是主要玩家,其中北方华创在硅刻蚀领域处于领先,而中微则是国内等离子介质刻蚀设备龙头。按照半导体设备中24%的占比,全球刻蚀设备市场规模达到125亿美元。

全球刻蚀设备行业竞争格局

数据来源:公开资料整理

半导体设备领域国内和国外的竞争者

半导体设备领域国内和国外的竞争者 | ||

类别 | 外资品牌 | 国产品牌 |

光刻设备(含涂胶显影) | ASML、Nikon、Canon、TEL、DNS | 上海微电子(光刻机)、沈阳芯源微(涂胶/显影机) |

刻蚀设备 | LAM、TEL、AMAT | 中微半导体、北方华创 |

薄膜设备 | AMAT、LAM、TEL | 北方华创、沈阳拓荆 |

离子注入 | AMAT、Axcelis | 中科信、凯世通 |

过程控制 | KLA、AMAT、日立 | 上海睿励、东方晶源 |

清洗设备 | DNS、TEL、KLA、LAM | 盛美半导体、至纯科技、北方华创、沈阳芯源微 |

化学机械研磨 | AMAT、Ebara | 华海清科、中电四十五所 |

测试设备 | 泰瑞达、爱德万 | 长川科技、精测电子等 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体设备电源行业市场竞争态势及未来趋势研判报告

《2026-2032年中国半导体设备电源行业市场竞争态势及未来趋势研判报告》共八章,包含中国半导体设备电源行业链结构及全产业链布局状况研究,中国半导体设备电源行业重点企业布局案例研究,中国半导体设备电源行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询