肝素是制备临床抗凝药物的重要原料药。肝素因首先从肝脏发现而得名,目前人用肝素主要从猪小肠粘膜提取。粗品企业首先从生猪小肠粘膜中提取并制成肝素粗品,因肝素粗品中含杂蛋白,无法直接用于临床治疗,需进一步提取纯化加工成肝素原料药。肝素原料药可直接用于制成标准肝素制剂,或进一步加工制为低分子肝素原料药,最终制成低分子肝素制剂,应用于临床多种治疗领域。肝素原料药是整个产业链的必经环节。肝素产业发展已有70余年,肝素原料药是整个产业链不可或缺的环节,肝素产品主要包括肝素树脂、粗品肝素钠、肝素原料药、低分子肝素原料药、标准肝素制剂和低分子肝素制剂等。从产业链来看,上游生猪屠宰后猪小肠的处理有时效性,因此这类企业多靠近大型屠宰场;中游肝素原料药企业进入门槛较高,相对集中,这其中部分由下游产业分布所导致;下游肝素制剂企业分为原研企业和仿制药企业,下游制剂产品的需求决定中游肝素原料药的产品种类和量。

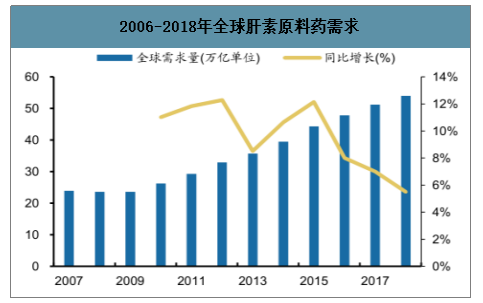

全球肝素原料药每年的需求在50万亿单位,由于新兴市场(中国等)需求的释放,预计全球肝素原料药的需求量保持在5%-8%的增长水平。我国生猪资源丰富,是肝素原料药产品的最大出口国,根据弗若斯特沙利文统计,2018年全球肝素原料药销售前五大企业中,四家为中国企业,其中海普瑞为市场份额最大的企业(出厂价计),占比41%,超过行业第二和第三之和。

2006-2018年全球肝素原料药需求

数据来源:公开资料整理

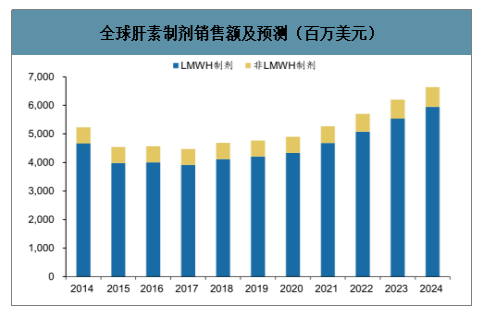

智研咨询发布的《2020-2026年中国肝素原料药行业市场需求分析及投资价值咨询报告》数据显示:对肝素原料药需求的背后是全球肝素制剂的稳定增长,2018年全球肝素制剂销售额46.85亿美元,2024年全球肝素制剂销售额将达到66.42亿美元。

全球肝素制剂销售额及预测(百万美元)

数据来源:公开资料整理

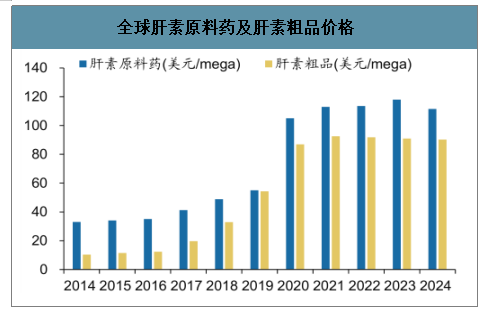

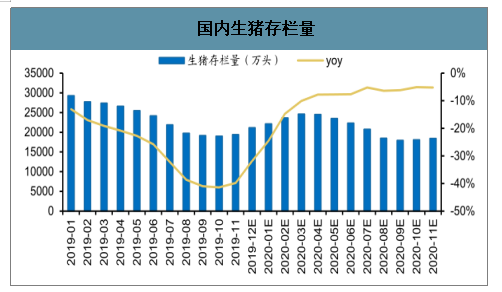

2018年开始国内生猪供应短缺,国内肝素粗品价格上涨幅度超过肝素原料药。生猪供应短缺主要有三个因素:1)猪价的周期性,2)生猪养殖更严格的环保要求,3)非洲猪瘟的爆发。尤其是非洲猪瘟的爆发导致粗品价格快速上涨,并未及时传导至下游,随着2020年肝素原料药价格逐步上调,上游粗品价格带来的影响逐步传导至下游。

全球肝素原料药及肝素粗品价格

数据来源:公开资料整理

国内肝素原料药出口量和价格

数据来源:公开资料整理

国内生猪存栏量

数据来源:公开资料整理

2018年全球肝素制剂销售额46.85亿美元,其中低分子肝素(LMWH)制剂占比88.75%(41亿美元)。依诺肝素是首个上市的低分子肝素制剂,相对于其他低分子肝素制剂,具有更高的临床价值,在国内CDE批准的三种低分子肝素制剂适应症范围上,依诺肝素适应症最广。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)