重卡是一类货车底盘,可以保证上装各类承载装置后的整车总质量超过14吨而安全行驶,可分为普通底盘和半挂牵引车。该定义兼顾了早期GB9417-89中国汽车分类标准中对重型货车载重量要求的划分与牵引车、特殊用途车辆中的重卡需求,同时回归重卡生产企业的底盘产品的本质。

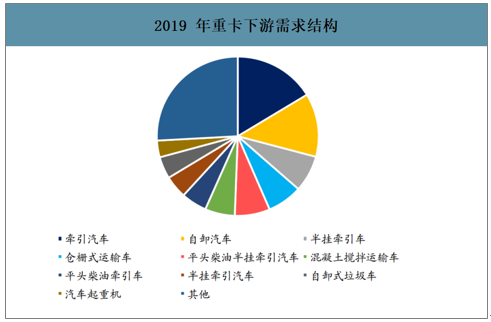

重卡下游应用场景多,其中牵引车占比最高,自卸车占比第二,专用车种类最多。重卡需求端不像乘用车较为单一,而涉及各行各业,种类较为繁杂。2019年全年牵引车占比最高约40%,自卸车占比约17%,混凝土搅拌车占比6%,汽车起重机占3%,还有如绿化喷洒车(1%)、洒水车(1%)、冷藏车(1%)等专用车。

将第一类重卡需求划分为物流重卡,2019年销量占比约72%,具体包括半挂牵引车、牵引汽车、仓栅式运输车、车辆运输车等与货运相关的整车种类。将第二类重卡需求划分为工程重卡,2019年销量占比约28%,具体包括自卸车、混凝土搅拌运输车、汽车起重机等运用在工地的产品。

2019年重卡下游需求结构

数据来源:公开资料整理

2019年重卡下游需求结构归纳

数据来源:公开资料整理

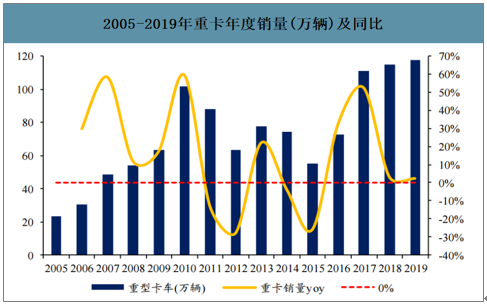

2005-2019年重卡年度销量(万辆)及同比

数据来源:公开资料整理

重卡分用途的保有量:根据报废周期与历史销量,将重卡保有量分拆成工程和物流。为了预测重卡销量的新增需求,按需求将重卡保有量进行需求侧拆分,分为工程重卡与物流重卡保有量。

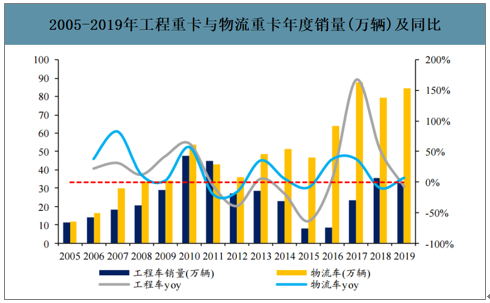

2005-2019年工程重卡与物流重卡年度销量(万辆)及同比

数据来源:公开资料整理

平均8年报废周期下的重卡保有量结构拆分

数据来源:公开资料整理

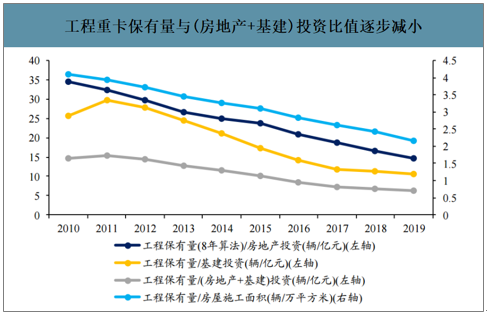

1、工程重卡保有量的决定因素

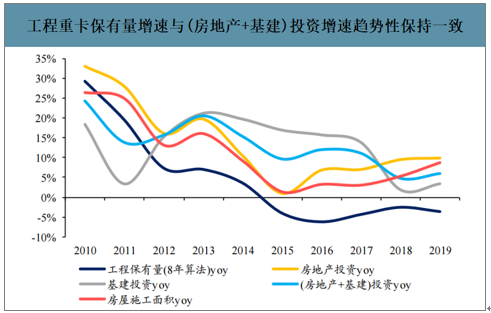

与房地产+基建相关性较强,增速与房地产+基建投资增速趋势一致。工程重卡保有量与房地产施工面积/房地产基建投资合计/房地产投资的比值维持降低趋势,且愈发趋向平稳。一方面是因为价格上涨导致房地产投资增速高于施工面积增速,另外可能是运输效率提升带来单位施工的用量下降。从保有量增速上看,工程重卡保有量增速与房地产+基建投资的变化趋势保持一致,但略有滞后性。工程重卡保有量增速从2016年触底反转,2017-2018年伴随房地产投资转暖增速略有提升,2019年由于报废需求波动导致模型计算的保有量增速向下。2016-2019年工程重卡保有量从214万辆下滑至193万辆,累计下滑9.9%,远低于2016年治超带来的20%左右的单车运力下滑产生的正向推动,预计主要受房地产与基建投资增速下移的影响拖累了部分治超带来的提升。

工程重卡保有量与(房地产+基建)投资比值逐步减小

数据来源:公开资料整理

工程重卡保有量增速与(房地产+基建)投资增速趋势性保持一致

数据来源:公开资料整理

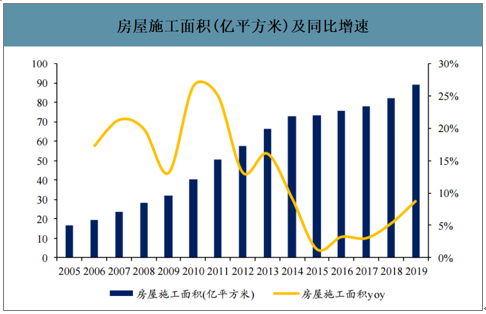

房屋施工面积(亿平方米)及同比增速

数据来源:公开资料整理

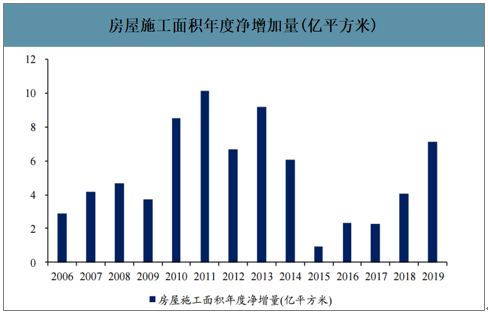

房屋施工面积年度净增加量(亿平方米)

数据来源:公开资料整理

房地产+基建投资(万亿元),增速逐渐放缓

数据来源:公开资料整理

房地产+基建投资年净增加量(万亿元)

数据来源:公开资料整理

2、工程重卡保有量的未来趋势

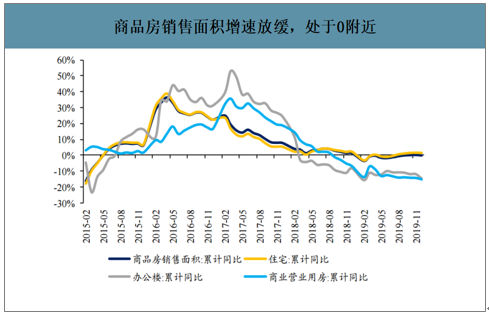

智研咨询发布的《2020-2026年中国重卡行业发展现状调查及发展战略咨询报告》数据显示:短期增速预计受益地产韧性与基建托底相对稳健,长期增速受房地产与基建投资增速影响。2019年全年商品房销售面积累计同比-0.1%,住宅累计同比+1.5%,表明房地产需求短期低迷。房地产开发投资完成额增速缓慢回落,但短期韧性仍在。固定资产基建投资增速在2018Q3触底后有所回升,主要是政府逆周期调节托底经济的推动。目前公共事件冲击短期经济,基建政策有望加码,预计短期基建投资保持稳中有升。整体上短期房地产投资的韧性较强,基建托底效用逐步显现,工程重卡保有量有望保持平稳水平。长期来看,需要继续跟踪房地产销售与投资情况,如果房地产施工与投资大幅下行,不排除工程重卡保有量下行的可能。

商品房销售面积增速放缓,处于0附近

数据来源:公开资料整理

3、物流重卡保有量的决定因素

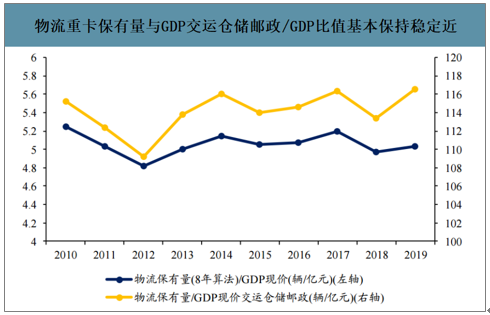

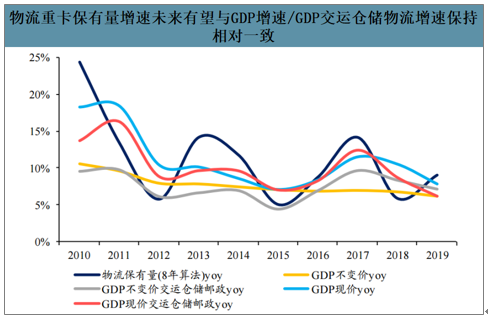

与GDP整体以及交运仓储邮政GDP贡献相关性强,且增速与GDP及GDP交运仓储邮政增速保持基本一致。物流重卡保有量与GDP和GDP交运仓储邮政的比值基本维持稳定,略呈增加态势,表明每单位GDP总额或交运仓储对应的物流重卡是缓慢增加的。超载治理降低单车运力,推动了物流重卡保有量增加。从物流重卡保有量增速来看,增速趋势与GDP现价增速和GDP交运仓储邮政现价和不变价增速的趋势基本一致,且增速也基本保持接近,近四年基本能实现6%以上的增速。

物流重卡保有量与GDP交运仓储邮政/GDP比值基本保持稳定

数据来源:公开资料整理

物流重卡保有量增速未来有望与GDP增速/GDP交运仓储物流增速保持相对一致

数据来源:公开资料整理

4、物流重卡保有量的未来趋势

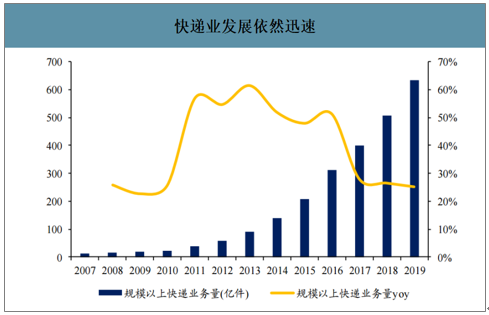

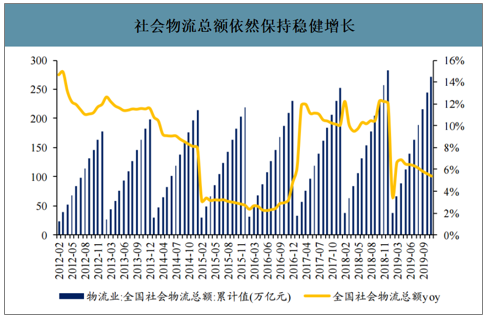

短期与长期均有望伴随经济与物流行业的稳定增长而增长,同时驱动物流重卡结构占比提升,进而持续提升重卡保有量中枢与销量中枢。虽然中国经济正经历“增速换挡”的过程,但GDP增速目前依然保持在6%左右增速,预计整体经济中长期依然能保持相对平稳增长,预计物流业也能保持稳健增长。2019年全年社会零售消费总额逐步企稳,同比增长8%,且持续超越GDP增速,显示当前经济具备一定韧性。而物流重卡保有量增速与GDP交运仓储物流增速基本同向变化,可以预期未来物流重卡保有量增速能维持在GDP增速中枢附近,伴随国家经济发展而稳健增长。同时目前物流重卡销量占比达到整体重卡销量的70%左右,未来有望稳步驱动重卡保有量中枢持续提升,物流重卡销量的周期性波动将会逐步弱化,显示出稳健增长属性。

快递业发展依然迅速

数据来源:公开资料整理

社会物流总额依然保持稳健增长

数据来源:公开资料整理

短期重卡保有量有望维持稳健增长(物流稳增长+工程韧性),长期重卡保有量增速预计放缓,但下行风险较小(物流增长放缓但占比高,工程需观察房地产基建周期)。预计短期重卡保有量增速能保持在4%附近;分结构看,当前物流重卡保有量占比约70%,伴随GDP与物流业稳健增长,短期物流重卡保有量增速预计在6%附近;工程重卡保有量占比约30%,短期受益房地产韧性较强+基建托底加速,工程重卡需求有望保持稳健,预计工程重卡保有量短期增速在0%附近。长期看,物流重卡保有量增速预计伴随GDP增速下移而逐渐下移,最终趋于稳定增速;而工程重卡保有量增速则需要观察房地产与基建的投资情况进行判断,但中期(3-5年时间)预计房地产和基建依旧是中国经济稳增长的抓手,失速风险较低,预计工程重卡保有量能够维持平稳状态。所以至少短中期时间内,整体重卡保有量增速依然能维持在4%左右的水平;而长期时间内,整体重卡保有量将继续由占比较高的物流重卡的稳健增长而持续提升保有量中枢,行业空间持续扩容。同时,由于物流重卡销量中枢伴随保有量而稳健增长,具备稳健增长属性的物流重卡保有量占比将继续提升,重卡整体销量的波动性也有望持续弱化,板块盈利能力一方面维持稳健扩容,另外一方面也将波动性降低。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国重卡行业市场全景调研及发展趋向研判报告

《2026-2032年中国重卡行业市场全景调研及发展趋向研判报告》共七章,包含中国重卡行业融资与信贷分析,中国重卡行业企业竞争分析,重卡行业发展前景与投资特性分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国重卡行业产业链、发展历程、发展现状、重点企业以及发展趋势分析:新能源重卡将成为重卡行业的重要发展方向,渗透率有望持续提升 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)