一、油轮运输行业供给端:多重因素叠加,油轮运力增速缩紧

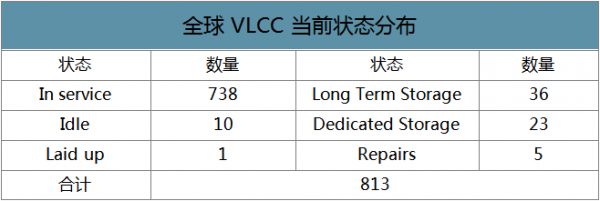

当前全球实际用于原油运输的VLCC为744条。目前全球共有VLCC813艘,其中23艘VLCC用于专用储油(储油时间已经大于28天,绝大部分为20岁以上的老船),另有36艘VLCC也用于海上浮仓,空载状态的VLCC有10艘,实际可进行运输的为744条VLCC。

全球VLCC当前状态分布

数据来源:公开资料整理

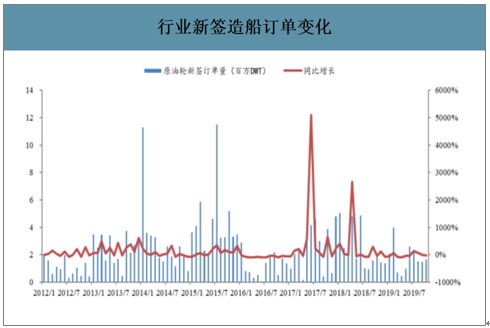

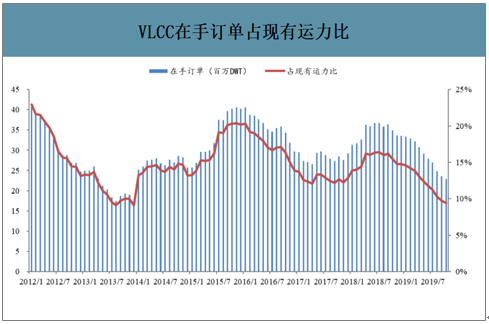

行业新签造船订单量自2017年二季度以来逐步下降;目前,全球油轮在手订单占现有运力的比重为8.5%;其中VLCC在手订单占VLCC现有运力的比重已经降至9.44%,该比重接近上个行业周期的低位。一般油轮从订单到交付的周期为2-3年,以当前的在手订单情况看,2020-2021年的交付数量将出现下降。

行业新签造船订单变化

数据来源:公开资料整理

VLCC在手订单占现有运力比

数据来源:公开资料整理

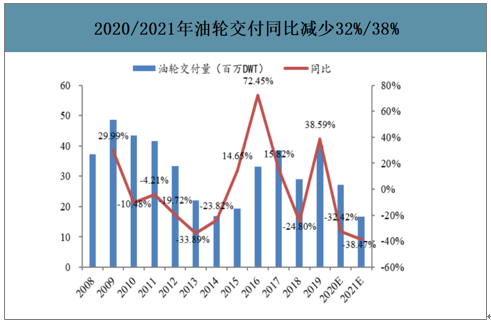

智研咨询发布的《2020-2026年中国油轮运输产业运营现状及发展前景分析报告》数据显示:2020年和2021年VLCC交付数量逐年减少。2019年行业面临较大的交付压力,全球原油轮实现交付40.13百万DWT,同比增长38.59%;2020/2021年计划分别交付27.12和16.69百万DWT,同比分别下降32.42%和38.47%。其中VLCC新船2019年实际交付68艘;根据VLCC船队在手订单情况,2020/2021年计划分别交付42艘和26艘,同比分别下降38.23%和38.10%。从这一角度来看,大连油运26艘VLCC恢复运营,也不会对行业供需关系带来显著冲击。

2020/2021年油轮交付同比减少32%/38%

数据来源:公开资料整理

2020/2021年VLCC分别交付42和26艘

数据来源:公开资料整理

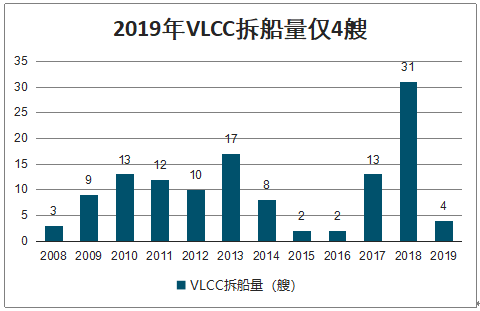

2019年VLCC拆船量和拆解率大幅降低。2018年由于前三季度行业运价低迷,全年VLCC拆船量达到31艘,拆解运力9.19百万DWT,拆船率4.22%;2019年全年,基于前期较大的拆船量以及船东对油运市场的预期,全球VLCC拆船量仅4艘,拆解运力仅1.14百万DWT。

2019年VLCC拆船量仅4艘

数据来源:公开资料整理

2008-2019年VLCC拆解运力

数据来源:公开资料整理

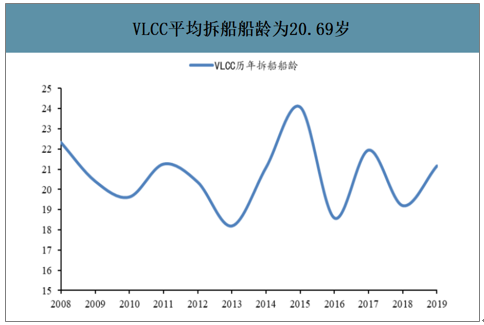

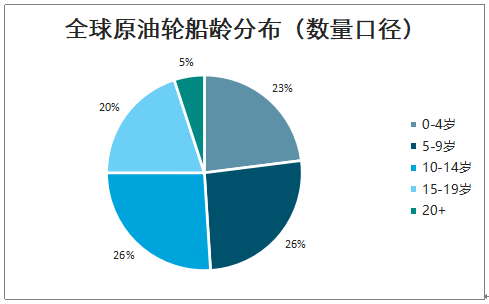

20岁以上VLCC占比高,IMO2020限硫令施压,老旧船拆解有望加速。2008年-2019年VLCC平均拆船船龄为20.69岁。当前,全球VLCC船队中,20岁以上的老船占比4%,15岁以上的船占比22%(包括20岁以上)。根据规定,15年以下的船舶需每五年进坞检修,15年以上的船2.5年就需进坞检修,而检修成本也随着船龄的增长而增加,同时船龄越高其面临风险越高,货主运价往往也更低,因此从船龄结构来看,老旧船本身就存在拆船动力。一种可能的现实是,基于油运市场上行周期,拆船量理论会维持低位,但是IMO2020限硫令下,老旧船舶有两种选择,安装脱硫塔和直接使用低硫油。在安装脱硫塔的情况下,老旧船至少面临500万美元的资本开支;在使用低硫油的情况下,将要承受较大的高低硫油价差,较高的资本开支有望加速老旧船的拆解。

VLCC拆解率

数据来源:公开资料整理

VLCC平均拆船船龄为20.69岁

数据来源:公开资料整理

全球原油轮船龄分布(数量口径)

数据来源:公开资料整理

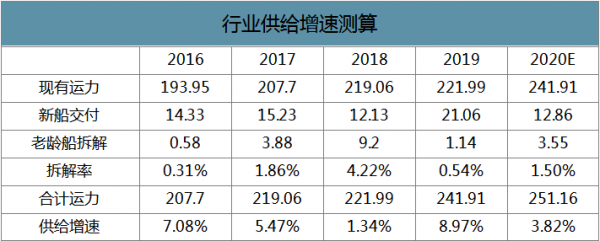

预测2020年VLCC有效供给增速为3.82%。另外考虑进限硫令的影响,这一增速有望降至3%。

行业供给增速测算

数据来源:公开资料整理

二、油轮运输行业需求端:消费量平稳叠加运距拉长,油运周转量向上

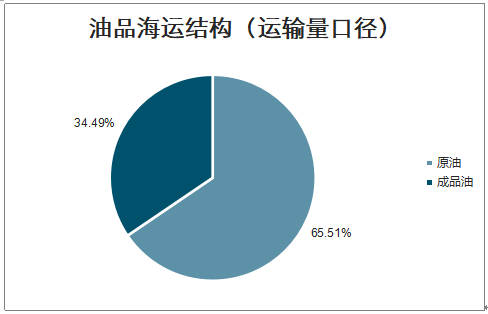

油运的需求(周转量)由油品海运量和航距决定,油品海运包括原油和成品油海运目前原油海运贸易量占油品海运近80%份额(周转量口径)。

油品海运结构(运输量口径)

数据来源:公开资料整理

原油需求与全球经济形势变动关联度较高,经合组织最新预测2019年全球经济增速为2.9%,基于对当前新冠肺炎疫情影响的判断,预计2020年全球经济增速为2.4%,较前期预测下调0.5pct。但需要强调的是,这是基于当前的预期,实际上在疫情得到有效控制后,经济刺激政策有望进一步发力,经济增长的动力仍在。

全球经济增速预期

数据来源:公开资料整理

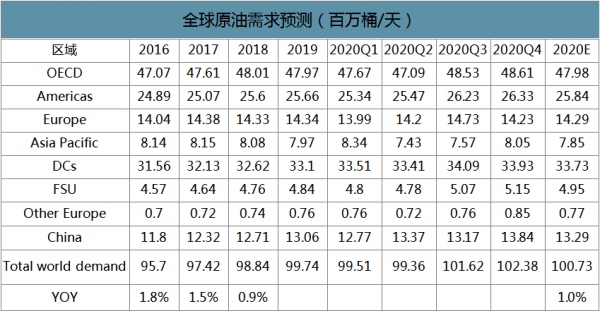

预计2020年全球原油需求增长1%-1.33%,消费量增长平稳。2019年全球原油需求为9974万桶/天,受疫情影响,OPEC下调2020年全球原油需求,原油需求将增加99万桶/天,达到10074万桶/天,需求增速为1%。

全球原油需求预测(百万桶/天)

数据来源:公开资料整理

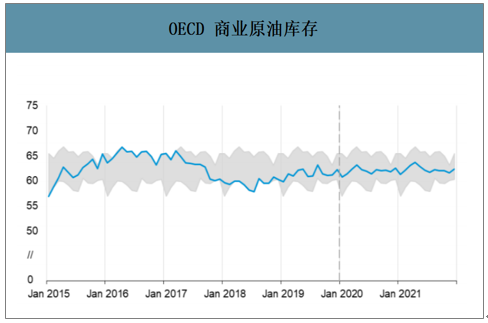

全球原油库存平稳,不去库存情况下,原油海运贸易量增速或有小幅扩张。原油海运贸易量而非表观消费量是影响油运需求的第一层面要素。全球原油消费量增长平稳,但海运贸易量增速与消费量增速并不完全一致,原因在于去库存的程度。目前来看,全球原油商业库存稳定,不存在明显的去库存动力。预测OECD原油商业库存对应天数处于历史均值水平。

OECD商业原油库存

数据来源:公开资料整理

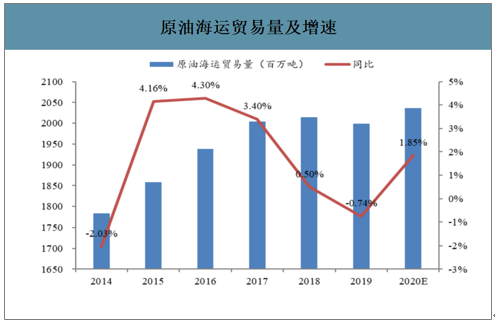

2020年全球原油海运贸易量预计增长2%。目前影响原油海运需求量的因素主要包括:(1)全球原油库存平稳,去库存或加库存动力不大;(2)随着美国管道和港口条件的改善,美国由原油净进口国转变为净出口国,其原油出口量增加,原油出口增速进一步加快。预测2019/2020年美国原油出口量分别达到140百万吨和195百万吨,增速为52%/38%。(3)IMO硫排放上限条约生效,船东无论在选择安装脱硫塔还是直接使用低硫油的情况下,其油耗较之前均会有增加,全球低硫油需求增加,将支撑原油贸易量的增长;(4)不确定因素主要包含两方面,一方面为疫情结束及原油需求恢复情况,一方面为由于制裁和内部政治问题,伊朗、利比亚和委内瑞拉正面临出口限制,其出口恢复窗口不确定,对海运贸易量产生不确定的影响。预测2019年和2020年海运原油贸易量增速分别为-0.74%和2%。

原油海运贸易量及增速

数据来源:公开资料整理

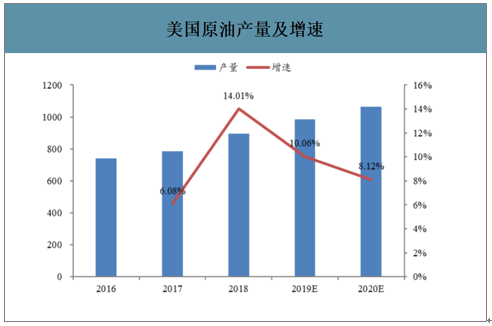

原油海运航距拉长创造新的需求增量。以原油海运周转量结构来看,远东地区是主力,航线距离的拉长直接促进周转量的增长。美国管道和码头瓶颈缓解后出口量进一步增长,且美国墨西哥湾地区所产原油大部分为轻质低硫原油,随着IMO硫排放上限条约的生效,也将助力美国原油出口的增长;巴西油田目前也逐步进入投产期。美国和巴西原油出口增加创造了新的航线、拉长平均航距,美湾-远东航线的距离是中东-远东航线距离的3倍,由此在原油海运贸易量增长的基础上,海运周转量将迎来更大幅度的提升。整体原油海运周转量的测算除贸易量增速外,需考虑美国原油运往远东和欧洲等目的地的占比以及美国原油远东航线对中东-远东航线的替代速度。占比方面,美国出口到远东国家的原油占其出口总量的40.95%,其中由于中美贸易摩擦,出口到中国大陆的比例不断降低,随着中美经贸谈判取得新平衡,其出口到远东的比例有望进一步增加。替代速度方面,一方面中东产油国地缘政治风险有望实现美湾-远东航线对中东-远东航线的一定比例的替代;另一方面WTI和Brent价差的变化亦会影响到美国原油的竞争力。整体海运周转量的增速上,预计2019年和2020年的增速将保持在0.4%和3%。,其中VLCC增速分别为0.8%和4%。

美国原油产量及增速

数据来源:公开资料整理

美国原油出口量及增速

数据来源:公开资料整理

供需格局仍处改善通道中,部分逻辑甚至还在强化之中。2020年VLCC供给增速为3%,供给放缓趋势明显;行业需求增速分别为4%,供需格局较之前明显改善。大连油运26条VLCC的解禁并不会改变行业上行周期。当前新冠肺炎疫情冲击之下,行业供给端的逻辑甚至还在强化。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国油轮运输行业市场运营态势及发展前景研判报告

《2026-2032年中国油轮运输行业市场运营态势及发展前景研判报告》共九章,包含2025年中国油轮运输行业重点企业发展分析,2025年中国油轮运输企业管理策略建议,2026-2032年中国油轮运输行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国油轮运输行业产业链、油轮数量、油轮运力、代表企业及趋势研判:油轮数量持续增长,油轮运力达3188.3万载重吨[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年全球及中国油轮运输行业市场现状分析:中国油轮运输市场发展前景可期[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)