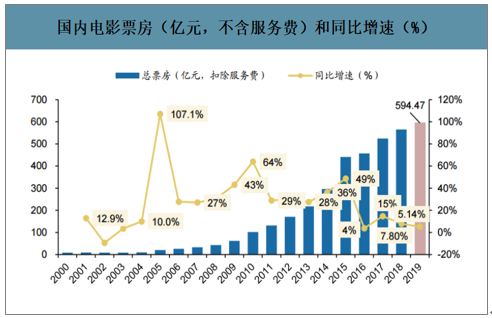

2006-2015年间,在电影上映数量和渠道高速扩张带动下,国内总票房实现高速增长,年均复合增速达到37%。

2015-2019年,可建设资源数量减少,影院覆盖密度达到阶段性高点,渠道增速逐渐放缓,同时用户端在互联网票务平台大规模补贴后,新增观影用户也进入缓慢增长阶段,期间票房的年均复合增速为7.8%。截止2019年底,全国不含服务费票房同比增长5.14%至594.5亿元,含服务费票房642.66亿元,同比增长5.96%。

国内电影票房(亿元,不含服务费)和同比增速(%)

数据来源:公开资料整理

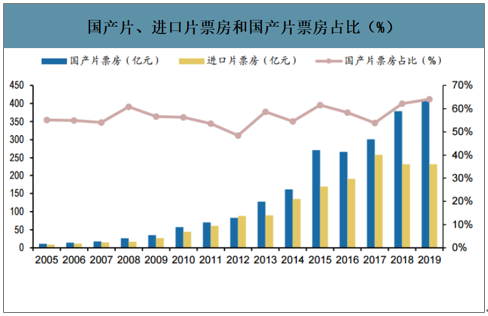

进口片扩容红利基本释放,国产片保持稳健增长,质量持续改善。按照内容划分来看,2005-2010年期间,高质量的进口片是驱动票房增长主要驱动力,20世纪90年代进口分账片的数量为10部,2002年1月加入WTO后扩容至20部,2012年2月8日在达成《中华人民共和国与美利坚合众国关于用于影院放映之电影的谅解备忘录》后,进口分账片额度增加至34部。随后进口片和批片数量逐年增长,2016年进口分账片达到38部,批片58部,2019年两者分别增加至45部和86部。但在票房成绩上,进口片在2017年达到258亿的高峰后不再增长,2018-2019年分别实现票房230.8和230.9亿元,2019年在包括《复仇者联盟4》、《蜘蛛侠:英雄远征》、《速度与激情:特别行动》、《冰雪奇缘2》等一系列优质进口片带动下,全年票房同比持平,进口片扩容红利基本完成释放。

长期来看,国产影片票房保持稳健增长态势,2015-2019年国产片票房年化复合增速为11.0%,为国内总票房增速的1.4倍。2019年国产片实现票房411.75亿元,同比增长8.64%,显著快于进口片票房增长,占总票房比重提升至64%。

国产片、进口片票房和国产片票房占比(%)

数据来源:公开资料整理

国产和进口影片的豆瓣票房加权评分

数据来源:公开资料整理

国产和进口影片的猫眼票房加权评分

数据来源:公开资料整理

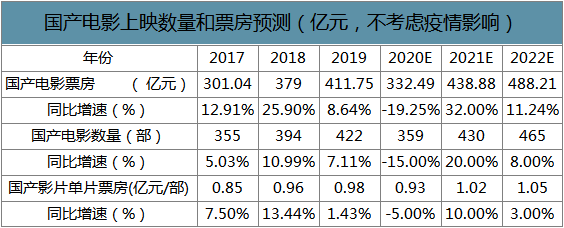

智研咨询发布的《2020-2026年中国电影行业市场运营态势及发展前景预测报告》数据显示:短期疫情因素或影响内容排片和上映表现,2021年实现增速修复。根据国产电影的票房和上映数量算得2019年国产片上映数量为422部,单片票房0.98亿元/部。参考历史影片上映数量,同时考虑到疫情因素,2020~2022年国产片上映数量增速分别为-15%(主要影响2~4月的国产片上映)、20%、8%,单片票房增速为-5%(影响或持续至上半年)、10%(低基数下的增速修复)和3%。算得2020~2022年国产片票房分别为333、439、488亿元,分别同比增长-19.3%、+32.0%和+11.2%。

国产电影上映数量和票房预测(亿元,不考虑疫情影响)

数据来源:国家电影局、智研咨询整理

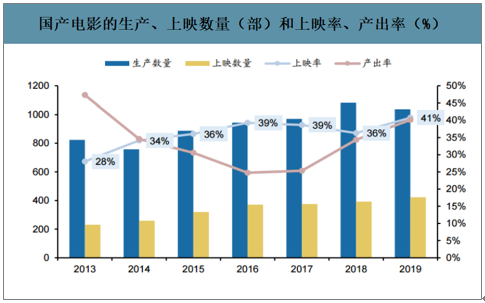

国产电影备案数量快速减少,年产出高位平稳,上映数量继续增加。2018年完成至少一部国产影片报备的电影制作机构数量为2445家,同比下滑5.2%,全年备案电影数量同比下降17.64%至3150部,生产电影数量1082部,同比增长11.55%,上映电影数量393部,同比增长4.8%。2019年全国备案电影数量同比下滑18%至2583部,产出和上映数量分别为1037部和423部,分别同比下滑4.16%和7.63%。

2018-2019年产出率分别为34.35%、40.15%,分别同比提升8.99pct和5.80pct,说明市场需求环境较好,更多前期备案作品可以完成拍摄。2017-2018年国产电影的上映率连续两年下降,跌至36.32%,平均三部成片只有一部实现上映,审核要求趋严。2019年国产电影上映率回升至40.79%,已接近2016年的水平,内容过审压力得到一定程度缓解。

国产电影的生产、上映数量(部)和上映率、产出率(%)

数据来源:公开资料整理

头部红利突出,前十大影片票房占比已超过至60%。随着视频流媒体平台的崛起,消费者接触的内容范围更广、速度更快,对于质量处于平均水平的影片观影热情有所减弱,而对于高质量,社交、话题属性强的影片观影热情显著提升,2017-2018年前十大国产头部影片票房分别为208.7亿元和253.1亿元,分别同比增长13.9%和21.2%,占整体票房比重近60%。从平均单片票房来看,前十部国产片平均票房已从2015年的12.84亿元增长至2019年的25.3亿元,累计涨幅97%;而票房位列十名以后影片平均票房则从5000万元下降至3900万元。

国产影片头部票房合计(亿元)和集中度(%)

数据来源:公开资料整理

内容分散度高,低胜算比,持续跻身头部内容的公司凤毛麟角。虽然国产影片整体呈现稳健上升的趋势,但是从结构来看,是头部影片的市场繁荣。由于能成为头部影片的比例极其之低;40%的备案影片能完成生产,完成生产的影片只有40%能实现上映,而上映的影片中仅有3%能成为头部影片,获得最大的市场收益。所以,即使在电影市场久经历练的影视公司,也难以保证其在国产影片上能持续盈利。

从过去5年头部国产影片表现来看,仅有博纳影业、北京文化具有连续多年成功推出头部产品,表现突出;传统表现较好的中国电影、华谊兄弟、万达影视和光线传媒的主出品影片表现情况在各年份的波动相对较大。

2019年国产电影出品公司票房排名(亿元)和参与影片数量(部)

数据来源:公开资料整理

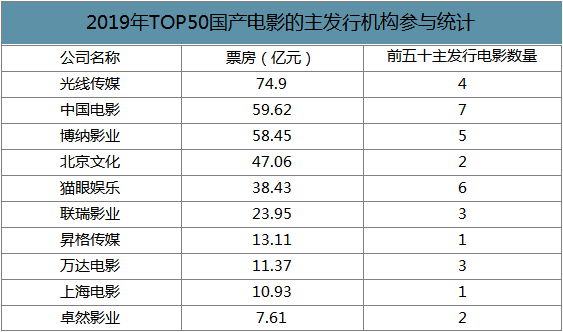

2019年前五十部国产电影的主发行方得到累计票房前五的公司分别为光线传媒,中国电影,博纳影业,北京文化和猫眼娱乐。

2019年TOP50国产电影的主发行机构参与统计

数据来源:公开资料整理

进口影片发行市场寡头垄断,国产电影发行主体多元化。目前,仅有中国电影和华夏电影发行具备进口影片的发行资质。而国产电影发行市场竞争充分,参与主体大致可分为三类:影视制作公司,院线及院线联盟,互联网票务平台。

国产电影发行市场的参与主体

数据来源:公开资料整理

从三大发行主体各自的优劣势来看:(1)影视制作公司优势在主控电影的发行权,劣势在于目前国内影视制作公司的数量众多,单家产能有限,渠道掌控力较弱,即使是主投主控的电影也需要依赖院线发行方或在线票务平台。(2)院线和院线联盟的优势在于旗下影城数量较多,直接为观众提供观影服务,可以直接指导和监控影城排片,劣势在于院线行业竞争日益激烈,前十大院线的集中度不足70%,且目前除万达和横店院线的自营比例超过70%外,大多数院线的自营比例较低,其对加盟影院的排片控制力相对较弱。而院线联盟由于联盟成员的内部博弈,发行业务的稳定性较弱。(3)在线票务平台是电影产业链中集中度最高的一环,优势在用户基数庞大,渠道对接能力强,可根据人群画像实现精准分发,劣势在于缺乏制片能力,头部电影发行参与不足。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国铝板带箔行业市场政策、产业链、市场规模、竞争格局及发展趋势分析:产品往高精度、高性能、高附加值方向发展[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国进口粮食行业市场政策、产业链图谱、供需现状、竞争格局及发展趋势研判:豆类依然是占比最大的进口品种,占比高达66.67%[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国危险品物流行业产业链、政策汇总、运输总量、市场规模、重点企业及行业发展趋势研判:市场规模将达27158亿元,行业将获得飞跃性发展[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国矿山机器人行业政策、产业链、市场规模、重点企业及行业发展趋势研判:应用前景广阔,市场规模有望达到28.5亿元[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国电磁制动器行业发展历程、市场规模及进出口分析:行业市场规模持续扩大,技术进步推动产业升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国热熔胶机行业发展历程、销量、市场规模、重点企业及前景展望:下游产业蓬勃发展,热熔胶机市场潜力无限[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)