一、积层陶瓷电容器(MLCC)行业市场规模

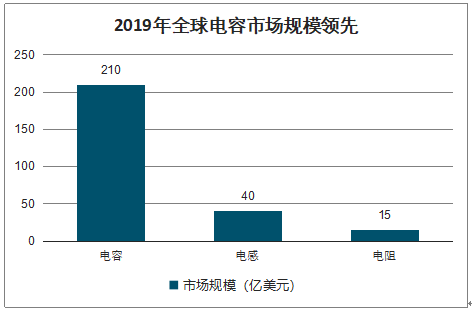

电容位居被动元件三大器件市场规模首位,其中积层陶瓷电容器(MLCC)出货数占比在八成以上。2019年全球电容、电感、电阻市场规模分别为210/40/15亿美元,其中电容市场规模遥遥领先于其他品类。

2019年全球电容市场规模领先

数据来源:公开资料整理

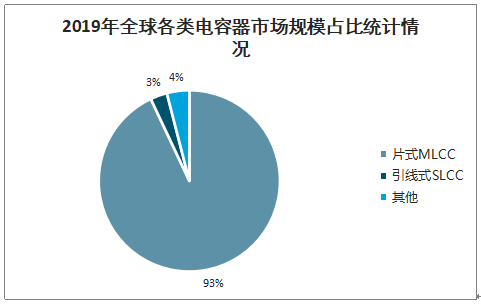

2019年全球各类电容器市场规模占比统计情况

数据来源:公开资料整理

印刷电路基板法是目前主流的MLCC制造方法,工艺难点在于电介质浆料调制、积层加压、烧制。流程大致如下:1)氧化钛、钛酸钡等电介质粉末混入粘合剂、增塑剂、分散剂等溶剂支撑膏状浆料,涂敷于载体膜上,形成印刷电路基板;2)利用已形成多个电极图案的印网掩膜将膏状的内部电极材料印刷至电路基板上;3)印刷后的内部电极积层后进行加压,层数在100-1000层以上;4)将一体成型的基层片切成规定尺寸,形成贴片;5)贴片送进烧制炉,以1000-1300℃高温烧制,形成硬质陶瓷;6)涂敷膏状外部电极,用600-850℃进行烧制,镀镍和锡;7)完成静电容量、绝缘电阻等特性检查后出货。

MLCC加工工艺

数据来源:公开资料整理

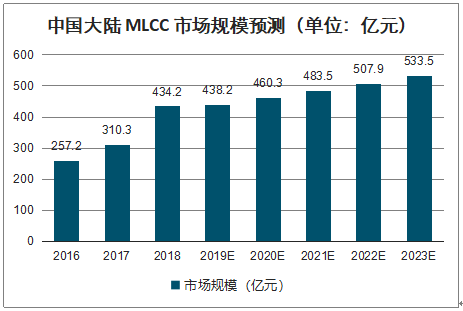

目前,我国已经成为全球主要的消费性电子产品生产基地之一,并已成为全球陶瓷电容器生产大国和消费大国。从MLCC需求规模来看,2018年全球MLCC市场规模约为157.5亿美元,2019年全球MLCC市场规模将达158.4亿美元,到2023年预计将达181.9亿美元,预计从2018到2023年复合年均增长率为2.9%;2018年中国大陆MLCC行业市场规模约为434.2亿元,2019年中国MLCC行业市场规模预计将达438.2亿元,到2023年预计将达533.5亿元,预计从2018到2023年复合年均增长率达4.2%,中国MLCC的行业规模将不断扩大。

全球MLCC市场规模预测(单位:亿美元)

数据来源:公开资料整理

中国大陆MLCC市场规模预测(单位:亿元)

数据来源:公开资料整理

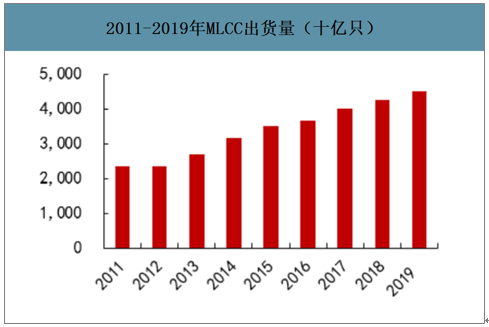

智研咨询发布的《2020-2026年中国MLCC行业市场运行潜力及竞争格局预测报告》数据显示:全球MLCC出货量将从2011年的2.3万亿只增长至2019年接近4.5万亿只,随着5G、汽车电子、物联网的发展不断推动着MLCC需求增长,行业需求仍将以每年10%-15%左右的幅度增长。

2011-2019年MLCC出货量(十亿只)

数据来源:公开资料整理

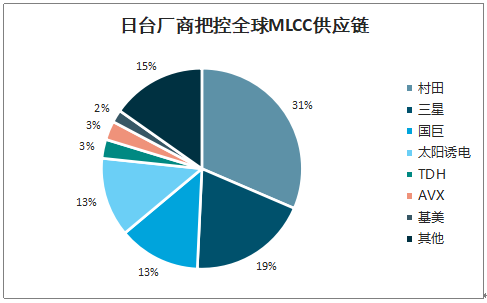

日韩台厂商把控MLCC供应链,CR5达到78%。日本村田、韩国三星电机、中国台湾国巨电子MLCC市场是市场的主力供应商。

日台厂商把控全球MLCC供应链

数据来源:公开资料整理

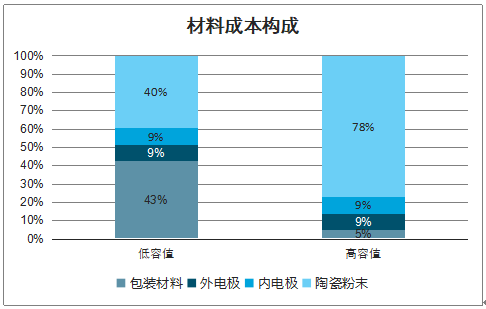

从成本构成看,材料成本与制造费用占成本比重将近九成。58%来自原材料成本,而来自设备折旧摊销等制造费用占比达到30%。其中,低容MLCC陶瓷粉末成本占材料成本比重40%,高容MLCC陶瓷粉末成本占材料成本比重78%。此外,散装MLCC可节省离型膜、胶带等包装材料,陶瓷粉末占比更高。

MLCC成本构成

数据来源:公开资料整理

材料成本构成

数据来源:公开资料整理

二、需求:5G终端设备与汽车电子接力

1.5G终端驱动行业景气度持续升温

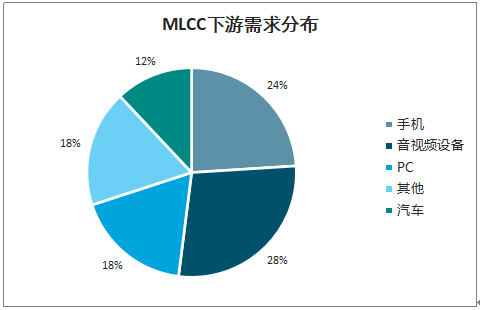

5G建设将拉动智能手机、服务器、基站等MLCC总量需求,产品结构向高容值MLCC切换。5G基站将采用大规模天线,基站内部的环境温度升高,功放PA输出功率增加,对MLCC高温可靠性、高压兼容能力要求提升;5G手机的数据运算密度提高,功耗增加,将采用更大容量的电池,对MLCC微小化、高容值、低损耗性能要求提升,用量上相较于4G手机增加30%-50%。4G手机中低端机型用量在700-800颗,而iPhone等高端机型用量在1000-1200颗,5G手机MLCC用量将提升至1200-1500颗。

MLCC下游需求分布

数据来源:公开资料整理

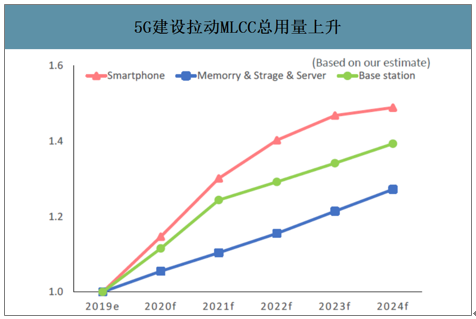

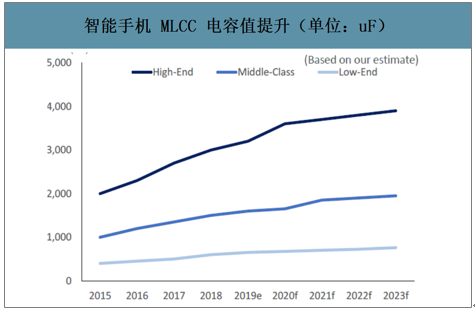

5G将拉动智能手机、存储及服务器、基站的MLCC需求。预计2024年MLCC整体用量将是2019年的1.50、1.35、1.25倍;智能手机侧,高端智能手机的整体电容值将由2019年的3000uF提高至2023年的4000uF。

5G建设拉动MLCC总用量上升

数据来源:公开资料整理

智能手机MLCC电容值提升(单位:uF)

数据来源:公开资料整理

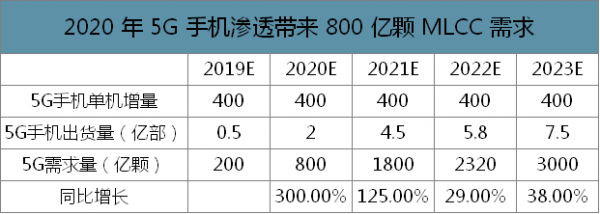

按照5G手机相对于4G手机单台MLCC用量增加400颗测算,若2020年5G手机出货2亿只,将带来800亿颗增量需求,2023年将达到3000亿颗需求,占整体存量MLCC需求量的16%。

2020年5G手机渗透带来800亿颗MLCC需求

数据来源:公开资料整理

2.汽车电子支撑行业长期扩容

汽车电子化、自动化驾驶、新能源车加速渗透,车规级MLCC亦是未来应用的长期趋势。从动力系统看,纯电动车将是燃油车MLCC用量的4倍,而混合动力车与插电混合动力车是燃油车MLCC用量的3-4倍。保守情形下,采用ADAS的燃油车单车MLCC用量为3600颗/车;乐观情形下,采用ADAS系统电子化程度最高的纯电动车MLCC用量为11500颗/车;以此推算中性情形下,单车MLCC用量为7550颗/车。

汽车电子化与新能源车出货提升将为2020年提供243亿颗增量需求,而其价格是IT类MLCC的3-10倍。假设汽车电子化浪潮下,单车每年MLCC增量在200颗/车,全球汽车销量在9100万台,对应需求增量为182亿颗新增需求;假设新能源汽车2020-2023年销量分别实现434/588/807万台,对应每年新增需求量为87/118/161亿颗,预计2020-2023年汽车电子MLCC新增需求量分别为243.0/268.8/299.6/343.3亿颗。

2020年汽车电子化与新能源汽车拉动MLCC需求243亿颗

数据来源:公开资料整理

三、积层陶瓷电容器(MLCC)行业营收情况

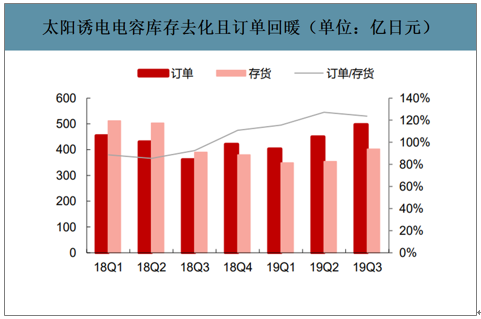

本轮库存周期去化接近尾声,需求步入新一轮景气周期。从头部日系厂商情况来看,2019年第三季度开始,村田与太阳诱电的库存持续减少,而订单额开始攀升,村田与太阳诱电的订单/库存比已达到120%以上,这一比值与2017年行业景气类似;随后原厂提升开工率、库存额攀升,行业步入景气周期后,订单/库存额维持在80%。

村田电容库存去化且订单回暖(单位:亿日元)

数据来源:公开资料整理

太阳诱电电容库存去化且订单回暖(单位:亿日元)

数据来源:公开资料整理

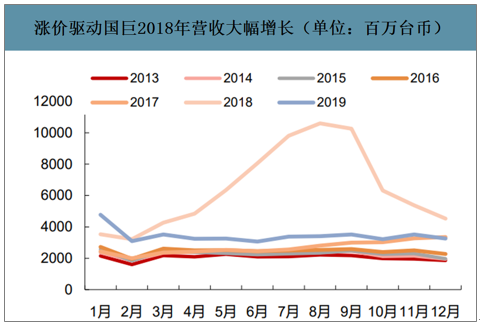

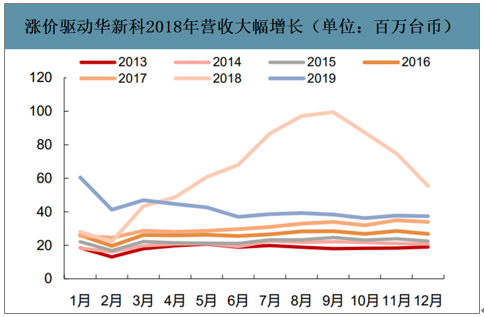

MLCC价格上涨驱动台系厂商单月营收大幅增长,2019年10月步入探底阶段。由于二、三季度是供应链备货旺季,需求加剧推升MLCC价格。回顾台系厂商单月营收从3月开始正式启动,9月份见顶回落,单月营收达到历史单月营收的3倍。历时一年的调整后,两大台系厂商2019年12月单月营收正式探底。

涨价驱动国巨2018年营收大幅增长(单位:百万台币)

数据来源:公开资料整理

涨价驱动华新科2018年营收大幅增长(单位:百万台币)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)