汽车拆解回收是指根据国家相关法律规定,对报废机动车进行接受或收购、登记、标记、储存并发放回收证明;对报废汽车进行无害化处理、拆除可再利用的零部件和主要总成;按各物品的材质种类分解存放;对车体和结构件等进行压扁或切割的程序和方式,并将报废汽车机动车登记证书、号牌、行驶证交公安机关交通管理部门,办理注销登记的业务经营活动。

汽车拆解之后可以分三大部分:1)回用件、五大总成再制造,会根据每个部件利用价值定价;2)大宗商品,废钢、橡胶、玻璃、铜铝等;3)危废,六类危废催化器、动力/铅酸蓄电池、废油、废防冻液等。

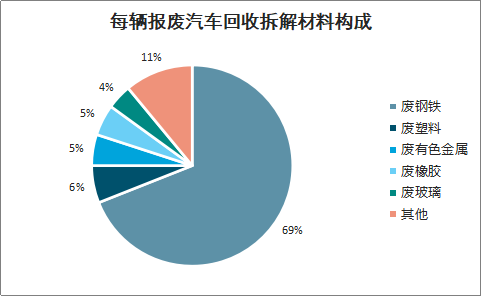

每辆报废汽车回收拆解材料构成

数据来源:公开资料整理

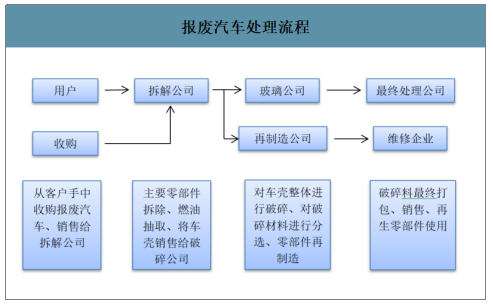

报废汽车回收拆解按照处理流程,大致可以分为回收、拆解、破碎、再制造四个核心环节,四个环节发起于报废汽车终端用户,终止于钢厂、橡胶厂、塑料厂等最终处理公司。其中拆解公司通过拆解回收公司销售的报废汽车,得到无法重新利用的车壳等零部件会直接销售给破碎公司进行破碎,分选成钢铁、塑料等原材料;而能够重新利用的轮胎、电气设备、零部件等会进入再制造环节,由处理公司翻新后循环使用。

报废汽车处理流程

数据来源:公开资料整理

处理报废汽车首先需要拆解对其进行拆解,是由拆解企业对报废汽车进行无害化的后处理过程,通过对车体和结构件进行压扁、切割、破碎、分选,得到可用零部件、废钢、废有色金属等获得回收收益。过程中需要用到叉车、升降机、废油液回收设备、废车打包机、拆解翻转机、破碎机、剪断机、导线剥皮机,以及安全气囊引爆器、氟利昂抽气机等专用设备。

一、汽车拆解行业存在问题

1)一般来说,汽车拆解行业盈利来源主要于以下三部分:1.政府对汽车拆解企业的补贴;2.通过拆解所得玻璃、塑料、各类金属等材料,直接销售获利;3.通过销售“五大总成”(发动机、方向盘、变速器、前后桥、车架)等零件,再制造利用获利。目前,我国报废汽车拆解企业主要存在以下问题:

我国拆解水平技术较低,缺乏规范化操作管理

目前我国报废汽车拆解行业已经形成一定的规模,但目前普遍存在拆解水平较低、设备和技术落后等问题,且目前拆解工艺基本以手工拆解为主,以简单的手工工具为主,缺少适应性强的自动化工具。同时由于缺乏规范化的操作管理,在拆解过程中也会形成二次污染。

2)旧政策侧重报废而非再生,拆解企业盈利能力较低

20世纪初,由于我国汽车市场尚未成熟、拼装车较为泛滥,国家为了规范汽车行业管理,要求报废汽车的“五大总成”作为非金属回炉,禁止报废汽车整车、"五大总成"和拼装车进入市场交易或者以其他任何方式交易。因此正规汽车拆解回收企业以破碎回收原材料为主,主要收入来自于废车钢铁销售,单车回收价值量相对较低。我们测算,单辆车若单以废料回收价值约3509元,而单辆车仅“五大总成”回收价值高达7000元。

二、汽车拆解行业市场规模

早期我国对于报废汽车相关回收管理主要有“一个办法、两个规范”,分别为《报废机动车回收管理办法》(2001年出台)、《报废机动车拆解环境保护技术规范》(2007年出台),以及《报废汽车回收拆解企业技术规范》(2008年出台)。早期管理办法和技术规范已经不适用于目前我国较大规模的汽车保有量市场,国家目前也在积极推进政策更新。

汽车拆解行业相关政策梳理

数据来源:公开资料整理

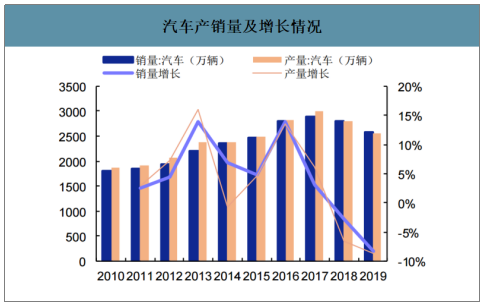

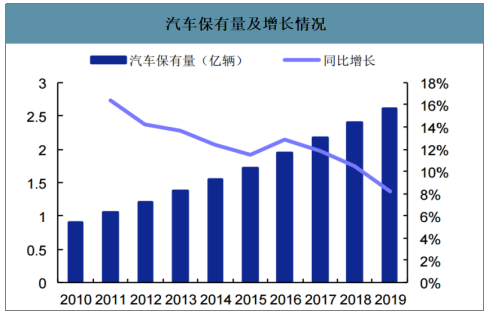

智研咨询发布的《2020-2026年中国报废汽车拆解行业市场经营规划及投资盈利分析报告》数据显示:近年来,随着我国汽车产业迅速发展带动汽车保有量不断上升,从而报废拆解的汽车数量也在不断提升,当前报废汽车回收拆解产业在国内具有广阔发展空间。2019年中国汽车产量、销量分别为2552.80、2576.90万辆,同比减少8.72%、8.23%;2019年国内汽车保有量约为2.6亿辆,同比增长8.21%,近年来我国汽车保有量规模持续扩大。

汽车产销量及增长情况

数据来源:公开资料整理

汽车保有量及增长情况

数据来源:公开资料整理

汽车千人保有量水平较低,未来仍有较大增量空间。目前虽然中国汽车保有量已达到全球前列,但人均保有量仍较发达国家有巨大差距。我国2018年汽车千人保有量为170辆,而2016年美、日、德法等国家千人保有量水平超过500辆。目前发达国家汽车保有量多年增速稳定在0-4%之间,而我国随着经济的高速发展,人均GDP持续创新高,我国居民千人汽车保有量仍保持较高增速。随着经济持续增长,我国汽车保有量仍有较大成长空间。

我国千人汽车保有量和人均GDP增长情况

数据来源:公开资料整理

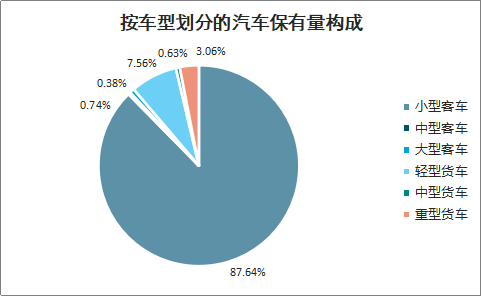

按车型划分的汽车保有量构成

数据来源:公开资料整理

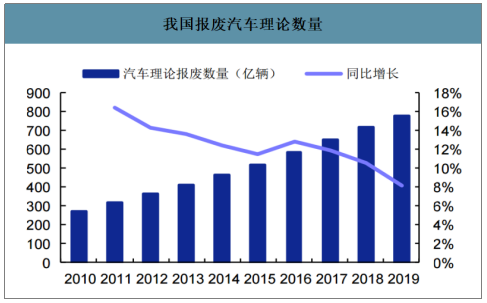

我国报废汽车理论数量

数据来源:公开资料整理

各类汽车报废年限为8-15年,小微型载客汽车报废年限为8年。自2011年开始,我国的报废汽车数量递增式增长,当前我国汽车保有量小微型载客汽车占绝大部分,按照平均8-15年的报废年限,预计到2018~2020年左右,我国汽车报废将迎来高峰,预计2020年我国汽车报废量将逼近1850万辆。

各种类型报废汽车年限及参考标准

数据来源:公开资料整理

目前我国汽车保有量及报废量规模较大,但通过正规渠道回收的汽车数量较少。2019年我国汽车回收数量195万辆,一般全球汽车报废数量占比为保有量即回收率为3-5%,而我国仅为0.75%。近年来,我国报废汽车回收率一直处于较低水平,绝大多数报废汽车流入黑市回收,经过非法改造后直接在三、四线城市销售,或是地下拆解后“五大总成”等零部件直接翻新销售,造成了严重的环境污染和交通安全隐患。

我国报废汽车回收量、回收率情况

数据来源:公开资料整理

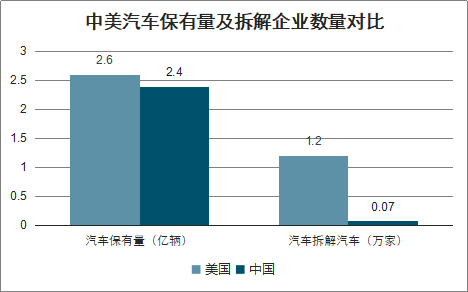

相比发达国家,我国汽车回收拆解行业规模尚小。尽管我国报废汽车回收拆解初具规模,但与国外发达国家相比仍存在较大差距,目前,美国国内拥有汽车回收拆解企业超过12000家,专业破碎企业超过200家,零部件再制造企业多达5万。美国报废汽车拆解处理行业整体规模已经达到了700亿美元左右。

中美汽车保有量及拆解企业数量对比

数据来源:公开资料整理

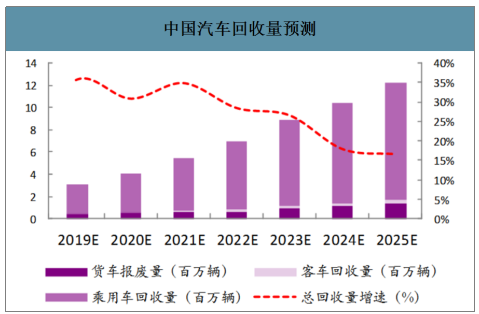

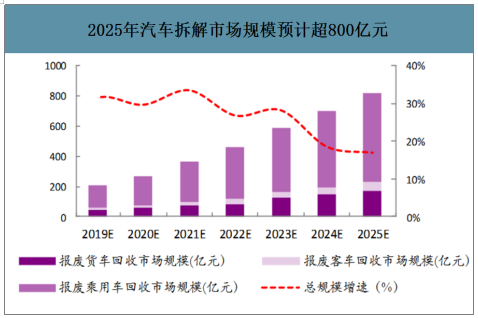

2020年,中国汽车报废量过千万,约1190万辆;到2025年,报废量约2441万辆。到2020年,报废车回收量约400万辆;到2025年,回收量过千万,约1221万辆。2020年汽车拆解市场规模约270亿元;2025年规模达816亿元。

中国汽车报废量预测

数据来源:公开资料整理

中国汽车回收量预测

数据来源:公开资料整理

2025年汽车拆解市场规模预计超800亿元

数据来源:公开资料整理

三、汽车拆解行业发展趋势

1.盈利模式向零部件再制造转型,汽车拆解公司数量迅速攀升

中美汽车保有量水平相近,但拆解企业数量差异巨大,根本原因还在汽车拆解盈利模式不够成熟。

在补贴直接给到个人车主的政策环境下,零部件再制造是企业生存发展唯一出路。预计五大总成再制造正式放开之后,企业盈利模式将向零部件再制造转型,盈利能力大幅增强,企业汽车拆解黄金时代即将来临,报废汽车回收及拆解企业势必会井喷式地增加。

2.拆解公司数量井喷后,行业整合开始,龙头浮现

中国汽车拆解行业起步晚,技术、政策等条件都刚具备基础,但有欧美成熟经验在前,能充分发挥后发优势。预计中国汽车拆解行业起飞后将迅速成熟,行业整合是必然趋势,且不会再经历美欧如此长的发展周期。龙头企业的浮现也会更快,呈现出清晰的行业格局。

3.与互联网的高度融合

未来,互联网模式将在拆解企业当中居于发展的核心地位,承上启下,在前端负责整合收车渠道,最大化地扩大收车市场,后端根据大数据及各种信息,实现零配件资源的最合理调配。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国报废汽车拆解行业市场全景调研及投资规模预测报告

《2022-2028年中国报废汽车拆解行业市场全景调研及投资规模预测报告》共十三章,包含2022-2028年报废汽车拆解前景及投资预测,2022-2028年报废汽车拆解行业发展趋势及投资风险分析,观点与结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)