一、汽车内饰行业发展背景

全球汽车呈衰退趋势,其中中国市场销量下滑对全球汽车市场影响巨大,合资将更为重视国内汽车市场的趋势。

2019年全球汽车销量为8626万辆,同比下滑6.9%,其中按照大区来看,全球除西欧同比增长外(同比+0.87%),均下滑(北美和南美同比-2.74%、中欧和东欧同比-11.8%、亚太同比-9.45%。其中亚太地区下滑销量占全球下滑销量66%。中国市场的需求下滑对全球汽车市场影响巨大,未来国内汽车市场走势对全球汽车市场走势都将产生深远影响。合资车企都将更为重视国内车市未来发展趋势。

2019年全球汽车市场销量(辆)与同比增速(%)

数据来源:公开资料整理

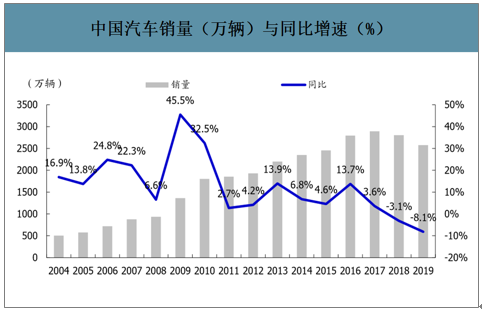

国内乘用车市场连续两年下滑,预期未来国内市场个位数增长,增速换挡带来国内市场竞争加剧。2019年我国汽车产销分别完成2572.1万辆和2576.9万辆,同比-7.5%和-8.2%。其中,乘用车全年销售2144.4万辆,同比-9.6%。虽然2019下半年以来,行业的销量跌幅逐季收窄,但整体实现复苏仍需要时间,预计未来中长期,国内汽车市场将由快速增长转为个位数增速增长,增速换档,未来国内市场的竞争预计进一步加剧。

中国汽车销量(万辆)与同比增速(%)

数据来源:公开资料整理

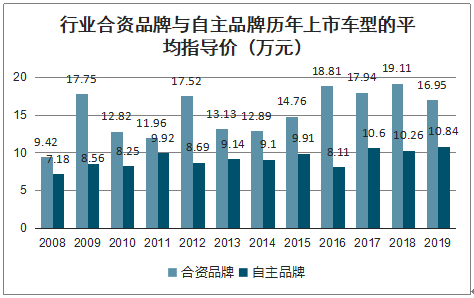

自主品牌由于品牌溢价较低,整体价格波动较小,平均指导价下行空间有限,并且由于是从低端起步,平均指导价持续提升,2009-2019年期间,十年平均指导价9.75万元,最低/最高指导价分别为8.11/10.84万元,与十年平均指导价的价差为17%/11%。与自主品牌不同,合资品牌的平均指导价弹性较大,2009-2019年期间平均指导价16.59万元,最低/最高指导价分别为11.96/19.11万元,波动为28%/15%。

行业合资品牌与自主品牌历年上市车型的平均指导价(万元)

数据来源:公开资料整理

二、汽车内饰竞争格局及经营情况

传统内饰件行业空间大、格局清晰,是能够孕育龙头的细分赛道。2018年全球汽车销量为9560万辆,其中全球乘用车及轻型商用车实现销量8601万,按照单车价值1万元计算,再加总商用车的内饰件市场,内饰件全球市场接近万亿元。广大的市场空间是孕育汽车零部件巨头的土壤,培育出多个全球大型零部件企业,如安通林、弗吉亚、安道拓、延锋等

内饰件的单车配套价值量在1万元左右。门内护板、仪表板、方向盘、遮阳板、座椅等常见内饰件的单车配套价值量较高,一辆价格在15万元左右的乘用车内饰件的价值量大约在5628至14680元区间。

智研咨询发布的《2020-2026年中国汽车内饰行业市场全景调查及投资价值预测报告》数据显示:2018年国内内饰件市场空间2400亿元左右。2018年国内乘用车销量为2370万辆。按照内饰件单车配套价值量10000元计算,2018年国内乘用车内饰件的市场空间为2370亿元。假设到2025年,我国乘用车市场复合增速为3%,则行业空间有望增长到2900亿元

内饰件单车价值量估算

数据来源:公开资料整理

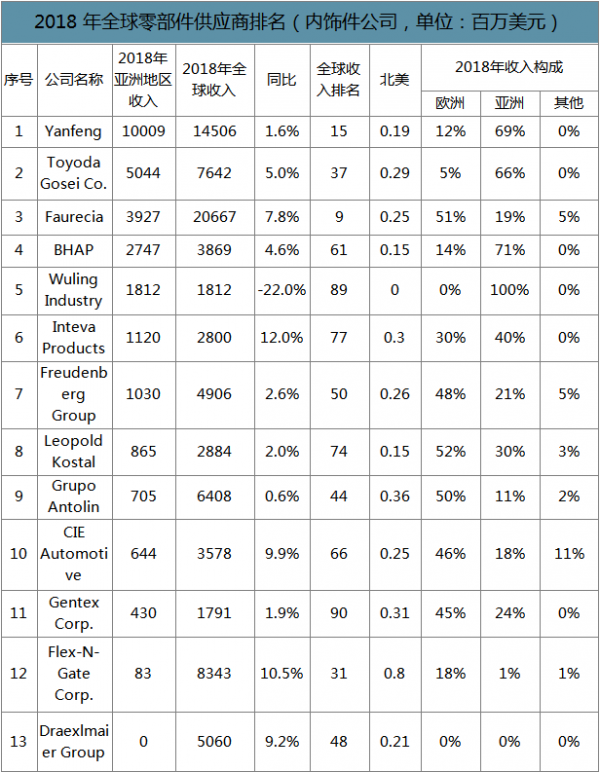

行业格局清晰,目前国内合资车企的内饰市场,除了延峰内饰外,其余的德系、美系合资市场基本被弗吉亚、安通林等跨国龙头瓜分。2018年全球前100家汽车零部件供应商中,主营业务包括汽车内饰的供应商共13家。按照其2018年在亚洲地区的收入排名,前10家分别为延峰、丰田纺织、弗吉亚、北京海纳川、五菱工业、Inteva、科德宝、KOSTAL、安通林以及CIE。

2018年全球零部件供应商排名(内饰件公司,单位:百万美元)

数据来源:公开资料整理

目前国内本土内饰龙头包括华域汽车、宁波华翔、一汽富维、京威股份、双林股份、岱美股份、新泉股份、常熟汽饰等,客户仍然集中在自主车企。对于合资客户,主要依靠母公司或自身合资公司切入,国产替代市场尚未完全打开。

国内主要内饰件供应商

数据来源:公开资料整理

行业竞争加剧的背景下,主机厂马太效应愈加明显,未来能否顺利拓展头部客户,将是内饰企业成长的关键。从行业的终端销量来看,2019年全国乘用车销量2098万辆,同比下滑3.04%。其中,前四家头部客户,一汽大众、上汽大众、上汽通用、吉利汽车,2019年销量分别为208、196、147、133万辆,同比8.15%、1.87%、-14.3%、-1.47%,市占率合计32.6%,同比+0.66PCT,行业强者恒强的背景下,能否顺利拓展头部客户,已经为内饰企业成长的关键因素。

2019年各品牌销量及同比增速

数据来源:公开资料整理

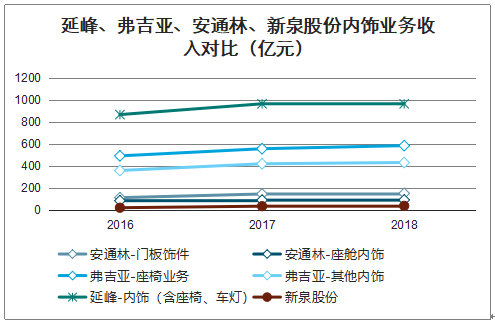

从内饰业务的收入体量来看,新泉股份2018年收入34.05亿元,同比+10.01%。弗吉亚座椅业务2018年收入582亿元,同比+5.10%,其他内饰业务收入428亿元,同比2.69%。安通林门板饰件业务2018年收入147.6亿元,同比+3.94%,座舱内饰业务收入88.07亿元,同比2.35%。延峰内饰内饰业务(含座椅、车灯)2018年收入962.3亿元,同比-0.04%。

延峰、弗吉亚、安通林、新泉股份内饰业务收入对比(亿元)

数据来源:公开资料整理

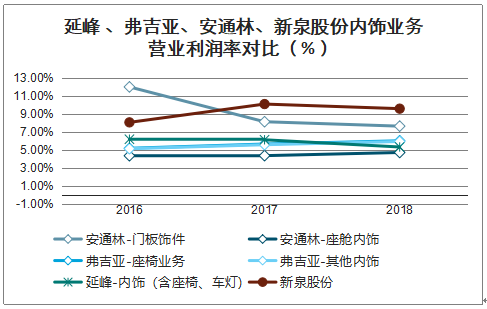

盈利能力方面,新泉股份2018年营业利润率9.59%,同比-0.51PCT。弗吉亚座椅业务2018年营业利润率6.03%,同比+0.36PCT,其他内饰业务营业利润率5.95%,同比+0.37PCT。安通林门板饰件业务2018年息税前利润率7.65%,同比-0.50PCT,座舱内饰业务息税前利润率4.73%,同比+0.35PCT。延峰内饰公司内饰业务(含座椅、车灯)2018年营业利润5.34%,同比-0.80PCT。

延峰、弗吉亚、安通林、新泉股份内饰业务营业利润率对比(%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车内饰行业市场运行格局及投资潜力研判报告

《2026-2032年中国汽车内饰行业市场运行格局及投资潜力研判报告》共十章,包含中国汽车内饰行业重点企业分析,中国汽车内饰行业发展前景与投资分析,中国汽车内饰行业总结及企业重点客户管理建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国汽车内饰行业相关政策、市场规模、竞争格局及未来趋势研判:消费者对汽车内饰产品需求逐渐升级,行业将向舒适化和个性化方向发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)