5G发展和上云流量的增长已成确定趋势,驱动云数据中心进入快速发展通道。而云数据中心的发展将遵循“超大规模化、SDN化、白牌定制化”的逻辑。在此背景下,公司交换机产品将在云数据中心市场迎来巨大的发展空间,多年深耕白牌交换机,助力提升市场份额。

一、需求打开:云数据中心建设加快交换机需求进入上升期

1、流量增长驱动云资本开支回暖

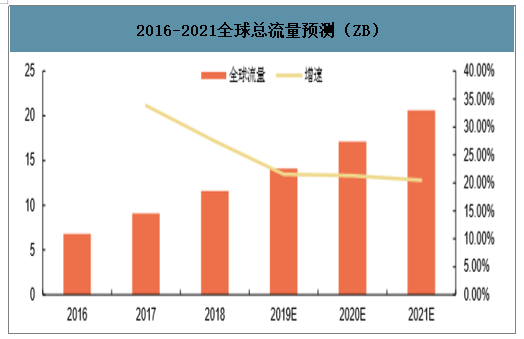

5G和上云需求将带来云数据中心新一轮流量增长。预测2019-2021年,全球流量年度总量将从14.1ZB增长至20.6ZB。2016-2021年,全球流量的年度复合增长率为25%。

2016-2021全球总流量预测(ZB)

数据来源:公开资料整理

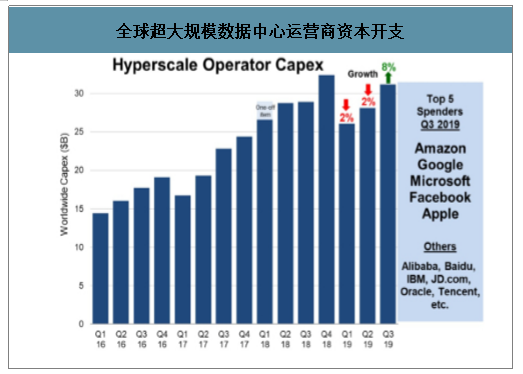

云巨头资本开支已进入回暖通道。云厂商资本开支的调整始于2018年Q2,全球云厂商龙头亚马逊率先开始去库存,降低数通设备资本开支。随后其他厂商相继下调需求指引。2019年Q3开始,全球云巨头资本开支增速回暖, 2019年第三季度,超大规模数据中心运营商资本开支超过310亿美元,比去年第三季度增长8%。2019前三季度的资本开支总和已经超过了2018年的创纪录水平。

全球超大规模数据中心运营商资本开支

数据来源:公开资料整理

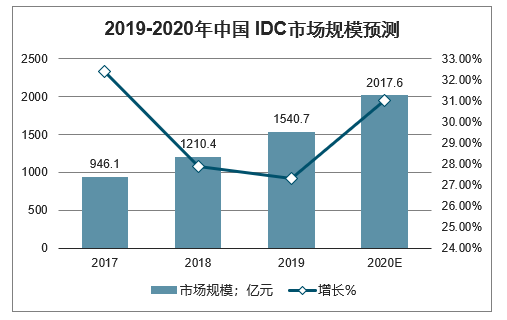

随着5G、物联网等终端侧应用场景的技术演进与迭代,终端侧上网需求量将呈现高速增长,同时新兴技术对IDC的应用场景也将进一步扩大,IDC市场需求随之拉升。预计2020年,中国IDC市场将迎来新一轮大规模增长,市场规模将超2000亿元。

2019-2020年中国 IDC市场规模预测

数据来源:公开资料整理

2、IaaS市场高速增长国内增速超全球

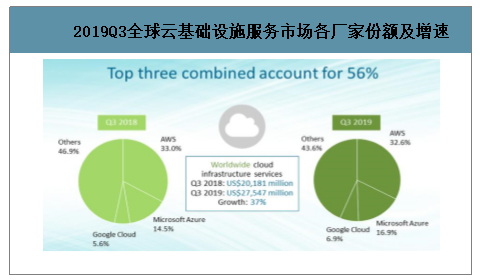

2019年Q3全球云基础设施服务市场规模同比高速增长37%,达到275亿美元。亚马逊网络服务(AWS)继续保持其市场领军地位,市场份额增长23亿美元,等同于其后三位竞争对手年增长的总和。全球云基础设施服务市场仍呈现AWS、微软Azure、谷歌云三龙头领军的状态,三家合计占据了56%的市场份额。

2019Q3全球云基础设施服务市场各厂家份额及增速

数据来源:公开资料整理

2019Q3我国云基础设施服务市场各厂家份额及增速

数据来源:公开资料整理

中国云基础设施服务市场持续增长,成为全球第二大市场,增速高于全球头部云厂商。中国云基础设施服务市场在2019年第三季度达到29亿美元,同比增长60.8%。在2019年第一季度中国市场占全球总额约9%,而到了第三季度则增长至10.4%。中国市场已成为继美国之后的全球第二大市场,与较为先进的美国市场相比,已形成追赶之势。

国内云厂商主导国内市场,阿里云依旧领先,腾讯、百度呈追赶势头。2019年第三季度,阿里云占据国内云基础设施服务市场的45%,达13亿美元,同比增长57.9%。腾讯云和百度云则实现了增速上的超越,其中腾讯云同比增长91.6%,占据18.6%的市场份额。AWS占据8.6%的市场份额,排名第三。百度云同比增长70.3%,市场份额8.2%,排名第四。

传统业务承压,通信运营商入局云服务。无线通信网络进入5G轨道,运营商面对ARPU下行和新增用户不足的双重压力,亟需新业务打开收入窗口。中移动表示将在未来三年投资超千亿,以三年内进入国内云服务第一阵营为目标,在三年内通过大量投资完成追赶,力争夺取约10%的市场份额,超越电信云。

可以预见的是,未来国内IaaS市场规模将进入高速增长周期。头部云厂商将提高资本开支加大数通设备投入,以应对愈发激烈的竞争并抢夺市场份额。叠加运营商侧向云服务转型的大趋势,国内数通设备市场将在未来数年进入高景气周期,特别是交换机产品的需求将快速增长。

3、数据中心交换机需求强劲100G成为核心动力

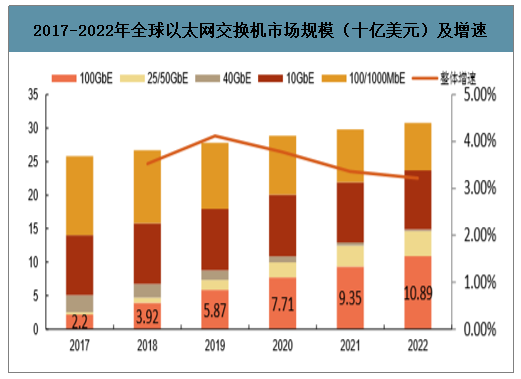

当前交换机市场仍以10/1GbE设备为主,但已呈现100/25GbE崛起的趋势。2019年Q2,全球以太网交换机市场收入70.7亿美元,同比增长4.8%。其中100GbE、25GbE、10GbE、1GbE交换机的端口出货量同比增长58.3%、74.5%、2.6%、6.6%,收入占比分别为18.1%、14.0%、27.9%、40.0%。预计2020年全球100GbE交换机市场规模将增长至77.1亿美元,同比增长31.3%。

2022年将达到108.9亿美元的高位。100GbE高端产品需求的增长有助于公司持续改善毛利水平。

2017-2022年全球以太网交换机市场规模(十亿美元)及增速

数据来源:公开资料整理

随着新建、改造数据中心规模不断扩大,网络设备数量大幅增加,网络建设成本高、运维管理负担重等问题凸显,促使SDN、白盒交换机等技术的研究进展加快。同时,数据中心承载业务的不断变化,以及计算虚拟化、存储虚拟化等技术的应用,使得数据中心东西流量高速增长,对数据中心内部网络管理和性能提出了更高要求。

白盒交换机推动数据中心网络开源开放。区别于传统交换机软硬件捆绑销售,白盒交换机通过软硬件解耦的方式,实现降低成本、提高灵活性、简化运维等目标。数据中心光模块市场需求旺盛,40G和100G正逐渐广泛应用,400G研发量产提速。近年来,持续的新建与改造数据中心,刺激了光模块市场需求,光模块市场规模不断扩大。作为数据中心交换机互联技术,光模块经历了10G->40G->100G的变迁,目前新建或改造数据中心较多的应用40G和100G光模块。

由于400Gbps光模块大批量供货的延迟,谷歌和亚马逊之外的400Gbps升级周期将在2020年底/2021年初开始启动。预计Facebook将在2020年底开始其带宽升级(受Broadcom的Tomahawk 4芯片的推动)。微软要等到2021年初用于数据中心互连的400Gbps ZR光模块可用才会升级;

Plrt Shipments in Millions

数据来源:公开资料整理

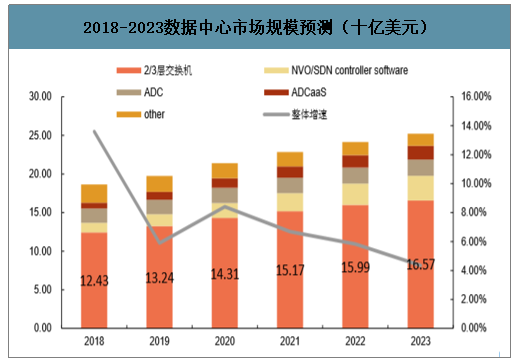

数据中心网络市场迎来增速反弹,数据中心交换机需求同步增长。2020年,预计数据中心网络市场将达到214亿美元,同比增长8.4%。二层/三层交换机继续占据数据中心开支中的主要部分。预计全球数据中心交换机相关开支将在2020年增长至14.31亿美元,同比增长8.1%,2018至2023年CAGR5.9%。

2018-2023数据中心市场规模预测(十亿美元)

数据来源:公开资料整理

国内交换机需求增速超全球水平,互联网行业云巨头需求带动下,数据中心交换机占比提高,公司交换机产品有望充分受益。2018年中国网络市场规模为83.5亿美元,同比2017年增长16.4%,互联网、政府、金融和通信成为拉动网络市场稳健发展的主要行业。产品增速来看:交换机市场同比增长18.5%,数据中心交换机占比达41.4%,互联网行业需求同比增长60%;

2014-2018年中国网络市场规模(百万美元)

数据来源:公开资料整理

在未来几年,随着400Gbps以及更高速度得到更多部署,用于交换机的DWDM光模块而不是用于数据中心互连(DCI)的DWDM传输系统的数量预计会增加。

随着商用芯片能力的提升以及网络操作系统(NOS)基于这些能力不断丰富特性,预计数据中心交换产品在数据中心之外的可部署案例的数量将继续增加;

预计100Gbps SerDes技术能够推动服务器与架顶(ToR)交换机连接的新方法。100Gbps的SerDes将会导致大量的通道损耗,这使得传统的铜缆直连(DAC)难以超过3m的距离,因而难以继续用于服务器到ToR的连接;

预计机器学习和人工智能应用程序可能会推动数据中心内部资源池(计算/存储/内存)互连的新方式。

二、交换机市场份额

1、国内交换机二线龙头全面进入云巨头与运营商市场

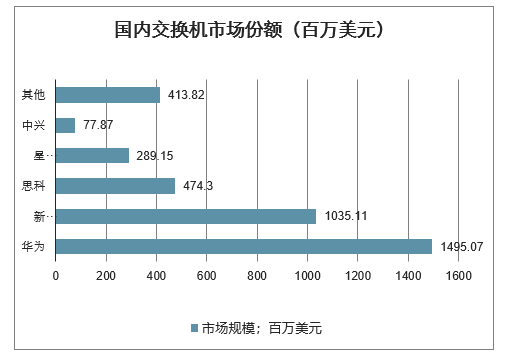

当前全球交换机市场以思科为龙头,国内交换机市场华为与新华三领衔。全球交换机市场主要参与者为思科、华为、HP、Arista、Juniper和新华三,合计占全球交换机市场80.9%的份额。国内企业级交换机市场的主要参与企业为华为、新华三、思科、星网锐捷和迈普技术,合计占国内企业级交换机市场91.7%的份额。

国内交换机市场份额(百万美元)

数据来源:公开资料整理

2、SDN趋势确立带动交换机需求增长

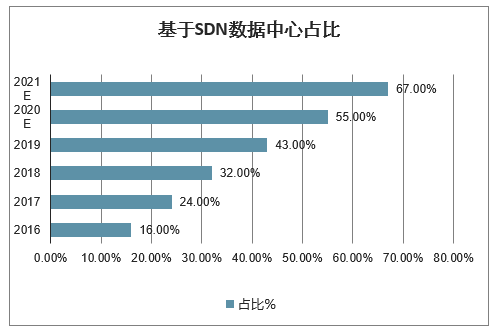

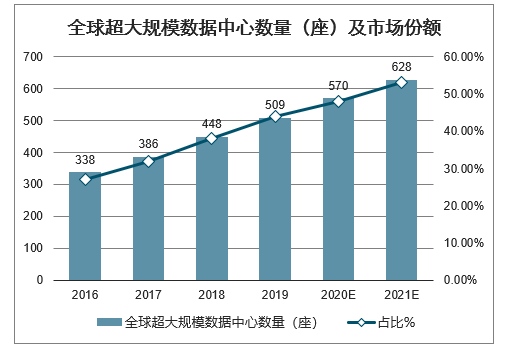

云数据中心走向SDN化、超大规模化。全球主要云数据中心已完成向叶脊架构的转型,交换机在主流的叶脊架构下,叶交换机升级为25Gbps,脊交换机升级为100Gbps,明年并持续向100Gpbs/400Gbps升级。思科预测,采用SDN技术的数据中心占比将从2017年的24%提升至2021年的三分之二以上。超大规模数据中心将从2016年的338座增长至2021年的628座,届时将会占据数据中心53%的市场份额。基于SDN的超大规模数据中心将成为新建数据中心中的主力,带动交换机需求增长。

基于SDN数据中心占比

数据来源:公开资料整理

全球超大规模数据中心数量(座)及市场份额

数据来源:公开资料整理

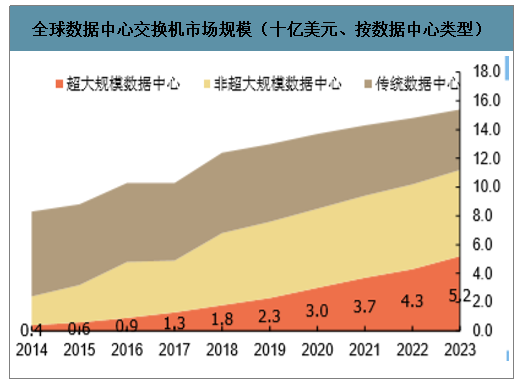

全球数据中心交换机市场规模(十亿美元、按数据中心类型)

数据来源:公开资料整理

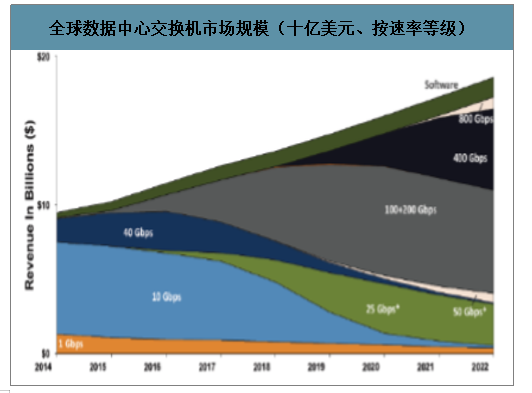

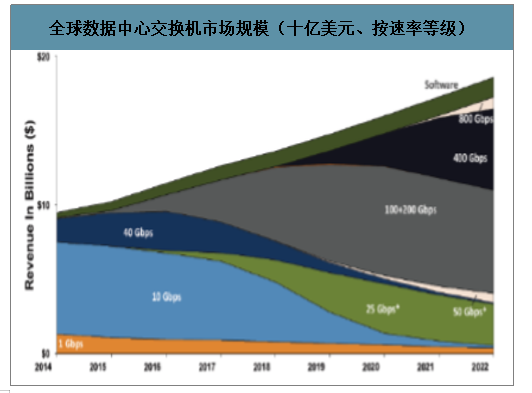

全球数据中心交换机市场规模(十亿美元、按速率等级)

数据来源:公开资料整理

3、WLAN市场由高教转向普教迎更大空间更高毛利

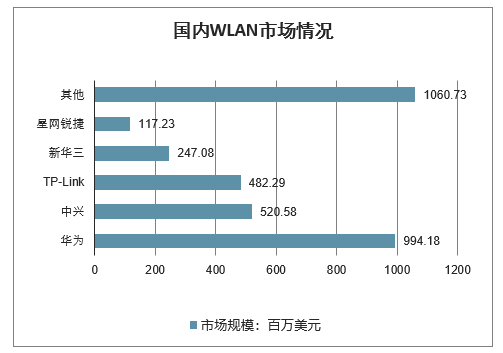

国内WLAN市场二线厂家,在细分的企业级WLAN市场份额达41.2%,稳居第一。最大份额中标中国电信2019年WLAN集采。在全国多地建设200余个无线城市项目,覆盖27个省份。

国内WLAN市场情况

数据来源:公开资料整理

2018年国内WLAN市场规模同比增长9.9%。预计未来在教育及企业需求的驱动下,WLAN仍将继续保持上升趋势。

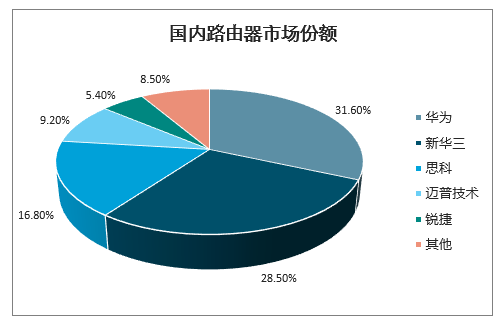

4、国内路由器市场份额

2018年国内路由器市场同比增长15.7%,系运营商市场需求增长推动。得益于用户和流量的驱使,运营商在网络覆盖和优化方面会继续规模扩张和差异化转型。展望未来,SD-WAN将成为趋势。越来越多的用户和厂商开始使用和关注SD-WAN市场,预计未来三年复合增长率超过100%。

国内路由器市场份额

数据来源:公开资料整理

国内路由器品牌关注度

数据来源:公开资料整理

三、中国交换机未来发展趋势

就IT行业发展来看,保持开放性是大势所趋

近几年,数据中心逐渐开始向SDN发生转变,意在为客户带来有选择且具备更强敏捷性的网络。同时,开放式网络也渐渐渗入到一些大型企业中,让企业更加轻松的享受到了高效地部署、监测和调整的网络服务,获得了更好的性能及更多的功能选择,有效减少了资源浪费。

目前,美国、日本、新加坡等国外的一些巨头企业已在数据中心中开始部署开放式网络交换机,早在2010年,Google开始采用SDN和OpenFlow部署开放式交换机;2014年,Facebook就推出了开放设计的网络交换机Wedge;;同时像思科、瞻博、Arista等硬件厂商也开始销售预装其专有操作系统的品牌白盒交换机,并提供技术和设备维护等服务。

越来越多中等规模的企业也纷纷开始效仿这些超大规模数据中心,参考它们的架构设置、并部署开放式交换机。开放式交换机也就是白盒交换机;,主要强调软硬件分离。这些开放式网络平台让用户可以自由地选择最佳单项组件,以实现数据中心的优化和自动化,使其满足他们不同的业务需求。从近几年开始,国内有部分科技型互联网公司如美团、今日头条等企业也开始尝试部署开放式交换机以此降低采购成本,因为国内封闭的市场一定程度抬高成本投入。

硬软件分离开放式交换机带来的好处

前文提到,开放式网络主要强调硬软件分离。最初的PC的软硬分离造就了微软的崛起,缔造了WinTel帝国。在服务器领域,也早已是这样的形态,无论是芯片、还是服务器硬件、软件、应用,都是相互分离的,用户在每个细分领域都有众多选择。比如在服务器硬件上,有Dell、HP等多家系统集成商可供选择;而OS方面则更是既有商用系统,也有开源系统,满足不同场景需求。

软硬件分离的开放式交换机为用户搭建了这样一种场景,用户可以从A买硬件从B买软件,如果没有某个功能或软件不适合其应用,他当然可以换C。;对于企业用户来说,开放式交换机是非常重要的,较高的灵活性、可扩展性及可编辑性网络,可以让客户和合作伙伴对网络和模式进行创新和改变,满足未来数据中心的千变万化,同时,有效避免传统网络架构的资源浪费,有效节约成本。

相关报告:智研咨询发布的《2020-2026年中国交换机行业市场消费调查及前景战略分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国交换机行业市场运营格局及未来前景分析报告

《2026-2032年中国交换机行业市场运营格局及未来前景分析报告》共十一章,包含2026-2032年中国交换机行业发展前景分析与预测,2026-2032年中国交换机行业投资风险与营销分析,2026-2032年中国交换机行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年以太网交换机行业现状及竞争格局分析:市场收入保持增长态势,行业集中度较高[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)