一、5G商用拉开序幕,高频高速覆铜板需求爆发为确定性趋势

1、通信高频化推动覆铜板产业升级

覆铜板简称CCL,是由石油木浆纸或者玻纤布等作增强材料,浸以树脂,单面或者双面覆以铜箔,经热压而成的一种板状材料,它是制造印刷线路板(PCB)的上游主要材料,对于PCB印制线路板的性能、质量、制造中的加工性、制造成本等都非常重要。

覆铜板及PCB产业链上下游

数据来源:公开资料整理

低频电子传统PCB基材多采用酚醛树脂和环氧树脂,目前应用最广泛的产品是玻璃纤维环氧树脂FR-4,但在高频电路中,传统PCB基材的树脂基体、填料和纤维增强等各组分的化学机构和物理结构所决定的材料的介电性能不能够满足高频信号传输质量要求,信号会因传输损耗过大而产生“失真”现象。

所以为了满足高频电路需求,目前覆铜板厂商对于基板材料主要从以下三个角度进行改进:树脂改性:采取极性更低、介电常数(Dk)/损耗因子(Df)更小的树脂体系;玻璃纤维改性:玻纤增强材料是复合材料中力学强度的主要承担者,通过对不同品种的玻纤合理进行混杂、选配实现介电性能、加工性能与成本之间的平衡。调整PCB介质布层:除了对基板本身材料的改性外,还可以通过调整多层介质的分布来提高基板的介电性能,即仅在影响高频信号传输的介质层采用低Dk/Df的高频材料,并且由于高频基材价格远高于常规FR-4基材,高频基材和常规基材的混压叠层结构可以有效降低成本。目前商业化的高频高速覆铜板产品包括热塑性与热固性两大类,具体如PTFE/陶瓷填料基材、烃类热/陶瓷材料基材、热性工程塑料/陶瓷填料基材、LCP基材等(不排除未来出现更合适的新型复合材料的可能),加工厂家在具体选型时不仅考虑基板损耗,还会考虑材料本身的可加工性,未来PTFE氟树脂、碳氢系树脂、聚苯醚等树脂多样化将成为演变趋势。

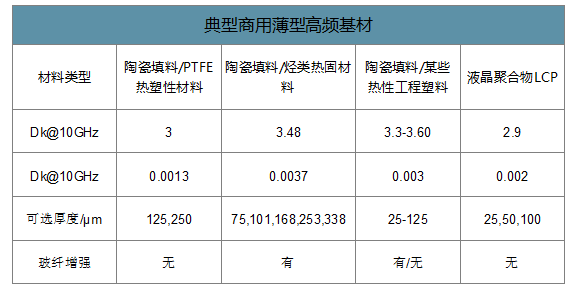

典型商用薄型高频基材

数据来源:公开资料整理

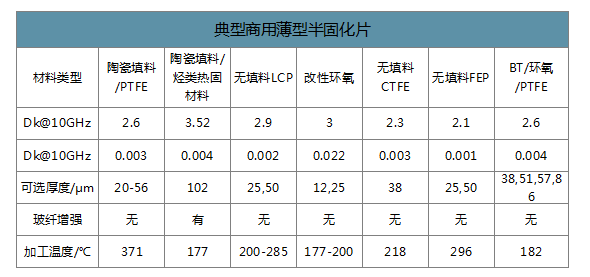

典型商用薄型半固化片

数据来源:公开资料整理

2、5G、汽车电子、物联网等打开高频高速覆铜板新空间

随着通信行业从低频向高频发展,高频高速覆铜板应用市场广阔,近年的商业化应用领域主要以汽车电子毫米波雷达为主,在汽车自动化、电动化、娱乐化、联网化趋势下,辅助驾驶系统渗透率逐步提升,汽车雷达出货量年年提升,将持续带动超高频电路基材需求,这是具备相关产品量产能力的供应商在5G规模投资期到来之前的主要“小蓝海”市场,这一市场增速有望在5G网络建设完善后大幅提升,我们预计全球汽车毫米波雷达带来的高频覆铜板基材2018-2025年合计累计需求规模约165亿元。

智研咨询发布的《2020-2026年中国刚性覆铜板行业市场行情监测及发展前景展望报告》数据显示:随着5G建设周期的到来,5G通信无线基站将成为低损耗及超低损耗基材主要战场,其中,又以5G宏基站应用先行。目前业内普遍认为,与4G脉冲式的巨额投资相比,5G投资周期将更长,持续5年以上,且呈现渐进式节奏。我们预计2019-2025年4G/5G宏基站对于高频覆铜板的需求价值量将高达454亿元。更长远看,5G商用将真正开启万物互联,由于5G能够更加快速、经济高效地引进和提供物联网服务,判断5G商用部署后,5G移动连接方式在物联网连接方式中的占比将逐渐提升,5G物联网智能硬件终端的无线连接模块及天线也会带来比较大的高频高速覆铜板需求。我们预计2018-2025年消费电子及可预见的5G无线连接物联网设备将合计带来445亿高频材料需求,一半以上将来自于硬板高频材料。换言之,我们判断2018-2025年宏基站、车载毫米波雷达、5G硬件设备等高频高速覆铜板需求规模累计将超过1000亿元。

4G/5G宏基站、车载毫米波雷达、5G硬件设备等高频高速覆铜板需求规模预测

数据来源:公开资料整理

以上预测仅为基于当下认知的预测,历史经验来看,在手机领域,智能手机替换传统功能手机实现总量的飞跃,近年为了实现5G与AI的结合从而带给消费者更优的体验,OLED全面屏、3D摄像头等创新应用正在替代老的应用,从而在手机存量市场中不断创造增量空间;汽车的电动化、智能化、网联化、共享化推动汽车电子渗透率不断提升,并加速了跨行业、跨领域的融合,当前,整个汽车产业链正发生剧变和重构。物联网时代,WCDMA/HSPA覆盖25亿人口历时长达8年,LTE达到这一水平只用了5年时间,预计5G的普及速度将会更快。5G开启真正的万物互联,未来,不仅传统行业的商业模式会发生改变与重构,更多行业和企业应用将逐步诞生,催生更多智能装备和设备的创新,从而带来高频材料的新需求。因此,凡是影响生活行为的产品升级,当下市场规模都是新市场规模的起点,未来高频高速覆铜板应用市场将不断拓展,需求规模巨大。

3、海外厂商掌握高频基材核心技术,国内企业局部突破实现进口替代

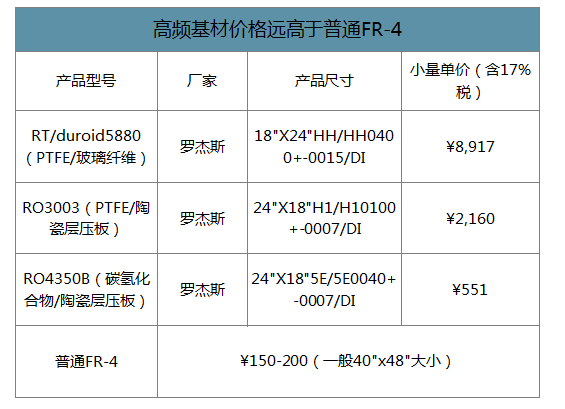

此前仅有罗杰斯、Taconic、Nelco、Isola、Polyflon等少数厂商完全掌握了高频覆铜板产品相关的核心技术,因产品技术含量高、市场供给相对有限,龙头厂商具备极强定价能力,目前高频材料价格显著高于普通FR-4。

高频基材价格远高于普通FR-4

数据来源:公开资料整理

近年,国内少数企业生持续进行高频覆铜板的研发和生产,并不断以中低端高频材料为突破口,逐渐实现进口替代,与国外进口产品相比,国内产品质量、性能稳定且具有显著的价格优势、地理优势和服务优势,能够及时响应需求快速供货,本土化的采购需求将为国内高频通信材料企业带来巨大的进口替代机遇。

二、中国内地厂商积极研发与扩产,进口替代大幕开启

1、PCB产业东移趋势持续,内资厂商积极配合5G相关研发与扩产

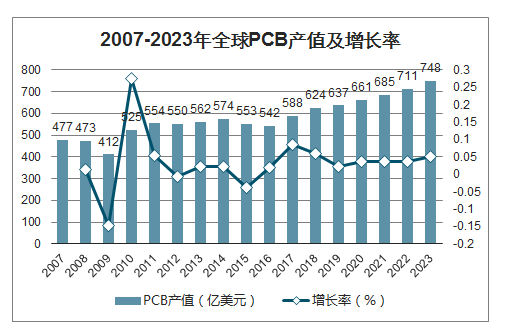

2018年全球PCB产业总产值达623.96亿美元,同比增长6.0%,预测未来五年全球PCB市场将保持温和增长,物联网、汽车电子、工业4.0、云端服务器、存储设备等将成为驱动PCB需求增长的新方向。

2007-2023年全球PCB产值及增长率

数据来源:公共资料整理

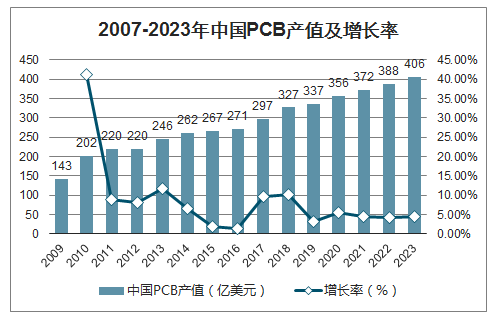

受益于全球PCB产能向中国转移以及下游蓬勃发展的电子终端产品制造的影响,中国PCB行业整体呈现较快的发展趋势,2006年中国PCB产值超过日本,中国成为全球第一大PCB制造基地,受通讯电子、计算机、消费电子、汽车电子、工业控制、医疗器械、国防及航空航天等下游领域强劲需求增长的刺激,近年我国PCB行业增速明显高于全球PCB行业增速。2018年,我国PCB行业产值达到327.02亿美元,同比增长10.0%。

2007-2023年中国PCB产值及增长率

数据来源:公共资料整理

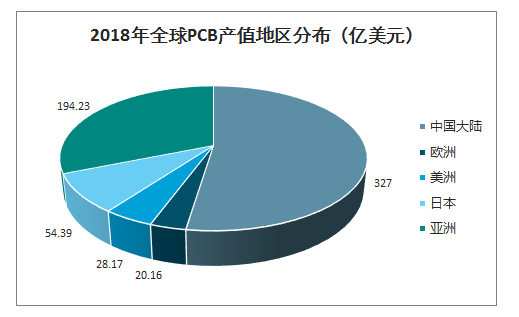

2018年全球PCB产值地区分布(亿美元)

数据来源:公共资料整理

中国内地地地区PCB产业已占半壁江山。2017年中国内地的PCB产量占据了全球PCB产量的50%以上,已然成为PCB行业的半壁江山,并且美、日、欧等地区的PCB产业规模还在缩减当中,中国内地凭借较低的人力成本,政府招商引资鼓励政策,未来中国内地占比还将继续提升。PCB产业东移趋势持续。随着中国内地PCB厂商技术实力进步,将逐步缩小与境外企业的差距;从PCB厂商的扩产节奏来看,未来1~3年大部分的产能释放将主要由内资厂商所带来,中国台湾PCB企业在这次扩产过程中扩充的产能相对来说较少,内资龙头厂商或将引领中国内地PCB产值增长。

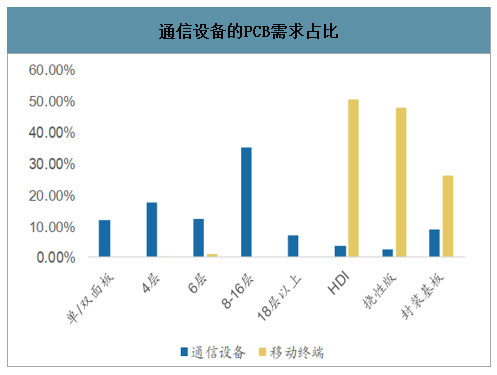

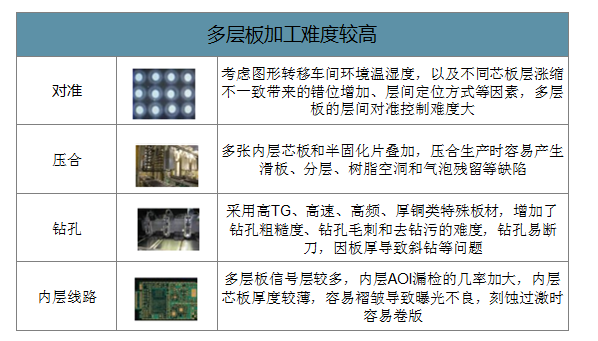

通信设备对于PCB加工企业的技术要求较高。刚性板领域,通信设备的PCB需求主要以高多层板为主(8-16层板占比约为35.18%),在对准、压合、钻孔、内层线路等多方面体现出加工难度较高,对于PCB加工企业的技术要求较高。

通信设备的PCB需求占比

数据来源:公开资料整理

多层板加工难度较高

数据来源:公开资料整理

2、中国内地覆铜板公司有望获得PCB本土厂商认可,抢占高频/高速覆铜板市场

高频覆铜板属于刚性覆铜板中的特殊覆铜板类。2017年,全球刚性覆铜板市场总产值为121亿美元,其中特殊覆铜板市场总产值约为22亿美元,根据我们的测算,5G仅考虑高峰期宏基站AAU覆铜板的需求量为26亿元,约等于2017年全球特殊覆铜板市场的1/6,如果考虑到全球5G基站数量、DU、CU、馈电网络以及背板的需求,以及小基站和剩余部分4G基站的建设,则用量将更大。

覆铜板行业集中度高,中国内地产值占全球66%。中国内地厂商建滔、生益分别占据全球刚性覆铜板前二,2017年全球刚性覆铜板产值为121亿美元,其中中国内地产值达到80亿美元,占全球的66%,但单价远低于美洲、欧洲、日本地区。

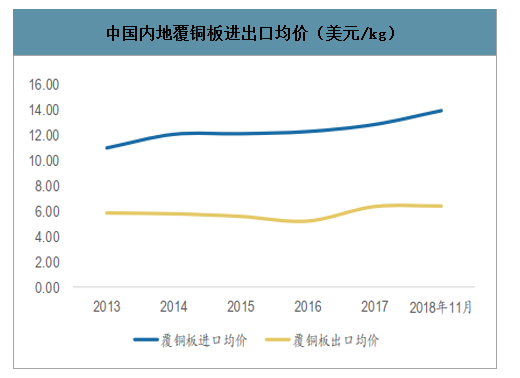

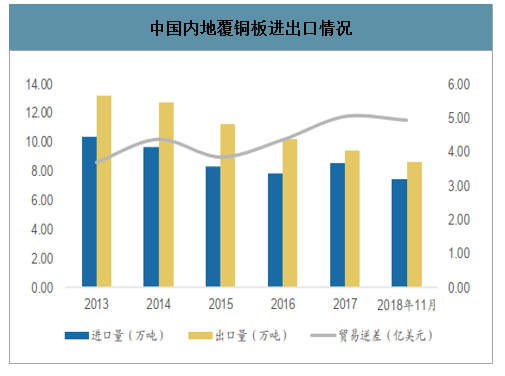

由于中国内地的覆铜板主要是低附加值的普通覆铜板,高端的高频覆铜板依然大量依赖进口。中国内地是全球覆铜板最主要的出口国之一,2016年中国内地覆铜板净出口2.37万吨。但由于中国内地出口的覆铜板产品主要为低附加值的普通覆铜板产品,而高端的高频覆铜板、封装基板等大量依赖进口,中国内地也一直处于贸易逆差状态,且近年来呈不断扩大的趋势,2016年贸易逆差高达4.26亿美元。2016年,中国内地出口覆铜板均价约6.28美元/kg,进口均价为13.06美元/kg,进口价格为出口价格的两倍。

中国内地覆铜板进出口均价(美元/kg)

数据来源:公开资料整理

中国内地覆铜板进出口情况

数据来源:公开资料整理

高频覆铜板大部分市场份额长期以来被境外企业所占据。主要生产厂家包括三菱瓦斯、日立化成、罗杰斯、Isola、Nelco、松下电工、斗山电子、Taconic、南亚塑胶等。以PTFECCLL为例,2016年罗杰斯占全球PTFECCL产量的55%,前五大厂商占比高达90%。

目前,中国内地地只有少数企业开始了高频覆铜板的研发和生产。中国内地产销PTFE型覆铜板的规模较大的两家内资企业中英科技、泰州旺灵,生益科技目前也有少量PTFE型覆铜板,华正新材也建成了高频覆铜板专用生产线:其中中英科技从2013年开始销售高频覆铜板,是中国内地最早研发、销售高频覆铜板企业之一,累计出货量超过120万平方米,在中国内地处于领先地位,不过该公司产品主要集中于ptfe型高频覆铜板;华正新材主营覆铜板、导热材料、绝缘材料、热塑性蜂窝板等复合材料及制品,公司建成了高频覆铜板专用生产线,并研发定型了一系列适用于5G通信技术的高频材料产品。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国印制电路用覆铜板行业市场全景评估及投资战略研判报告

《2025-2031年中国印制电路用覆铜板行业市场全景评估及投资战略研判报告》共十四章,包含2025-2031年印制电路用覆铜板行业投资机会与风险,印制电路用覆铜板行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国覆铜板行业概述、产量、进出口、投融资及竞争趋势分析:AI算力驱动需求升级,上游原材料供给冲击与行业扩产周期滞后加剧涨价压力[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)