一、互联网行业背景及趋势

在互联网已经渗入到人们生活的方方面面,也出现了非常多以互联网为依托而存在的新型产业,在1994年中国互联网萌芽阶段,也许所有人都没有想到互联网能给社会能带来如此大的巨变,并且在中国富豪榜上第一、第二名就是来自于互联网领域的企业家,比如:马化腾、马云。

2019年中国富豪排行榜

数据来源:公开资料整理

当下国家在不断的提倡互联网+,分享经济,万众创新,万众创业的时代我们该如何抓住风口,顺势而为,创造自己的事业王国呢?

首先我们要先了解互联网行业的发展背景趋势及未来的走向,才能紧跟趋势,站在时代风口。

1、电子商务的发展历程及趋势

电子商务的发展史

数据来源:公开资料整理

1998年—1999年这两年是电子商务的萌芽期,相继成立了中国的第一批电子商务公司(腾讯、8848、阿里、易趣、当当等),直到现在人们对他们也绝对不陌生,也正因为这第一批看到风口,愿意尝试新型行业的创业者,他们打开了一个全新的世界,宛如打开了一个潘多拉的盒子,所有好的、不好的都在朝他们涌去,在这过程中他们备受非议、备受质疑,却从来没有想过放弃。

随着21世纪初期互联网迎来了第一次泡沫危机的来临,8848从此没落,易趣被收购,在这巨大的波动下阿里靠着资本支持,迎难而上,2003年成立了淘宝网,支付宝也开始问世,免费的淘宝打败了一众的平台,成为这个时代的枭雄,在C2C领域称霸至今。由于淘宝网的红火,2007年出现了一个依托淘宝网为背景的新型职业,淘宝客。

而2008年是电子商务的群雄爆发期,是电子商务腾飞的一年,由于美国的金融风暴席卷了全球,传统行业也因此收到了巨大冲击,许多线下门店,B2B的公司相继关门、倒闭。而低成本高效率的电子商务成为了热门,导致传统行业开始大批量涌入,而淘宝、亚马逊、京东、当当、红孩儿、梦芭莎、乐淘等各大平台开始进行混战抢占市场。

07年乔布斯在苹果新品发布会上,非常好的诠释了智能手机,从此智能手机便开始普及,进入人们的生活,互联网也开始越来越贴近人们的生活,各种App开始接踵而至,腾讯也在2011年推出了至今日活10亿的微信,而2013年借助于火爆的微信,微商这个有着中国独特色彩的行业,开始进入大众的视野,开始大众的视野,开始大行其道。

2016年微商竞争进入白热化阶段,马云提出的五新概念,刘强东提出了无边界零售等新型商业模式开始进入人们的生活,电商也开始面临着全新的机遇,全新的挑战,进入了一个全新的纪元,社交电商时代。

2、淘宝客的发展历程

随着淘宝网越来越红火,淘宝客也应运而生,有些人可能不太了解什么是淘宝客,简单讲普及一下:

淘宝客其实就是基于淘宝的基础上进行的淘宝商品的推广,来计算推广费用,而淘宝客作为推广者,为商家带去了一笔订单,商家拿出一部分佣金来分给推广者。

2007年淘宝客开始出现,到2009年1月12日,国内网络营销平台“淘客推广平台”正式更名为淘宝客,它意味着原淘客推广平台与淘宝交易平台将进一步整合完成。

2010年淘宝联盟初具成型,淘宝网针对中小站长以及网络合作伙伴推出淘宝联盟平台。所有用户都可以自由申请加入淘宝联盟,在此很多人看到了商机,有的成为一名自由淘客,有的成立了网站美丽说、蘑菇街,口袋购物等。

通过不断地发展迭代,2013年,通过美丽说、口袋购物等类似导购网站带动的交易额已经占了总交易额相当大的比例,此时淘宝官方意识到了上游流量端的被控制的危险,因此淘宝开始对于独立导购网站进行接口的封杀和限制,美丽说、口袋购物等都是此时被迫转型,最终美丽说和蘑菇街合并成为今天的蘑菇街。

并推出U站,让导购网站入驻到淘宝站内,避免流量被独立导购网站所控制。

直到2016年基于微商的衰败,社交流量的红利,淘宝推出了隐藏优惠券,淘宝客依托于微信开始火爆,几乎是全民淘客的浪潮,很多淘客在这一年年入百万、千万,并且不在少数。

但是好景不长,2017年7月微信开始大规模封杀各种营销号以及淘口令,淘宝客一下子面临了很重大的危机,被迫转型,淘宝的销量同样受到了不小的冲击,涌现了一批社交导购的平台,比如XX日记。

3、微商的发展历程

随着2011年微信的出现及日益红火,2012年开始出现了微商,此时是微商野蛮生长期,很多微商人依托于微信的爆发期建立起去中心化分享销售,瞬间微商进入了人们视野,此时第一批的微商人抓住了先机开始实现年入百万,买车买房的梦想。

但是2014年开始掀起微商狂潮,越来越多人开始大批涌入微商圈,微商全的不规范化开始呈现出负面影响,央视开始大肆报道微商的负面消息,单打独斗变得越发的困难,迫于多方压力,资源、能力、精力有限,微商开始进入团队分销期,开始抱团取暖,招代理的模式,得以将这波红利延续。

直到2016年传统行业开始跨界打劫,国家开始介入,微信开始管控采取大规模封杀,负面连连,微商被迫合理规范化,打造品牌效应,注重产品品质和服务,成本相应也越来越高,也意味着微商越来越难做,被迫全面升级转型,此时迎来了全新的风口和新的机遇——社交电商,陆续开始有新的吃螃蟹者开始尝试模式的升级和迭代,这是一个全新时代,意味着全新机遇,全新挑战开始了。

4)社交电商的发展趋势

无处不在的分享经济分享时代的商业模式

数据来源:公开资料整理

由于智能手机的普及,微信等社交软件的深入普及,流量,人都跑到了手机里,加上互联网传播速度的迅速,便捷,生意的巨大潜力转移到了手机上!如果你还没有拿手机来做生意只是聊天,看新闻娱乐,那真是损失惨重。

分享经济的普及,分享经济变得无处不在,无论是线上的推荐新客户就有推荐奖,还是线下门店推荐新客户送礼品、送体验等等的活动,你会发现所有做的好的生意中都会有分享、社交的元素在里面,这是一个社交+的时代,电商也不例外,因此过去曾经红极一时的电子商务、淘宝客、微商都进行了全面迭代,整合,融合成了当今的风口——社交电商。

2020年社交电商市场规模预计

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国互联网+零售行业发展动态及市场规模预测报告》显示:社交电商在2020年市场规模将越来越庞大,这将是一个没有天花板的行业,预计在2020年社交电商的市场销售额会破3万亿,占整个互联网零售市场的31.3%,并且这个数字还在疯狂上升

二、互联网行业运行分析

2019年我国规模以上互联网和相关服务企业(以下简称互联网企业)完成业务收入12061亿元,同比增长21.4%。2019年全行业实现营业利润1024亿元,同比增长16.9%,增速比上年提高13.1个百分点。2019年全行业完成研发费用535亿元,同比增长23.1%

2013-2019年中国互联网业务收入情况

数据来源:公开资料整理

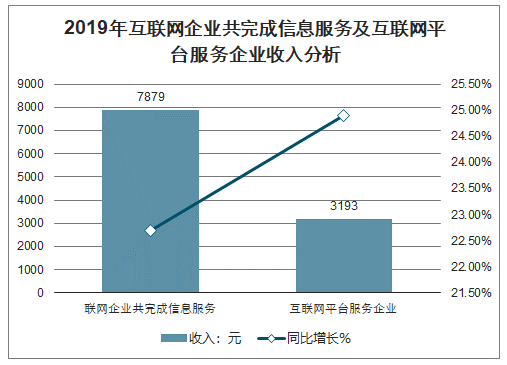

2019年互联网企业共完成信息服务(包括网络音乐和视频、网络游戏、新闻信息、网络阅读等服务在内)收入7879亿元,同比增长22.7%。互联网平台服务企业(以提供生产服务平台、生活服务平台、科技创新平台、公共服务平台等为主)实现业务收入3193亿元,同比增长24.9%。

2019年互联网企业共完成信息服务及互联网平台服务企业收入分析

数据来源:公开资料整理

2019年,随着5G、云计算、大数据和人工智能等新技术应用加快,新型基础设施建设进入快速增长期,拉动互联网数据服务(含数据中心业务、云计算业务等)实现收入116.2亿元,同比增长25.6%。

2019年东部地区完成互联网业务收入9438亿元,同比增长23.8%。中部地区完成互联网业务收入452亿元,分别增长56.5%,西部地区完成互联网业务收入443亿元,22.1%。东北地区完成互联网业务收入45.5亿元,同比增长0.7%。、

2019年中国各地区互联网业务收入分析

数据来源:公开资料整理

2019年互联网业务累计收入居前5名的广东(增长16.3%)、上海(38.7%)、北京(18.5%)、浙江(37.9%)和江苏(5.9%)共完成互联网业务收入9042亿元,占全国(扣除跨地区企业)比重达87.1%。互联网业务收入增速高于全国平均水平的省份共有12个,其中宁夏、安徽、海南、江西等省市增幅突出。

2019年互联网业务累计收入居前5名省市收入增长%情况

数据来源:公开资料整理

截止12月末,我国国内市场上监测到的APP数量为367万款,比上年减少85万款,下降18.8%。其中,本土第三方应用商店APP数量为217万款,苹果商店(中国区)APP数量超过150万款。12月,新增上架APP数量17万款,下架应用25万款。

截止12月末,移动应用规模排在前4位种类(游戏、日常工具、电子商务、生活服务类)的APP数量占比达57.9%,其中游戏类APP数量继续领先,达90.9万款,占全部APP比重为24.7%;日常工具类APP数量达51.4万,占全部APP比重分别为14.0%;电子商务类APP数量38.8万,占全部APP比重10.6%;生活服务类APP数量31.7万款,占全部APP比重8.6%。其他社交、教育等10类APP占比为42.1%。

2019年中国移动应用APP规模及占比

数据来源:公开资料整理

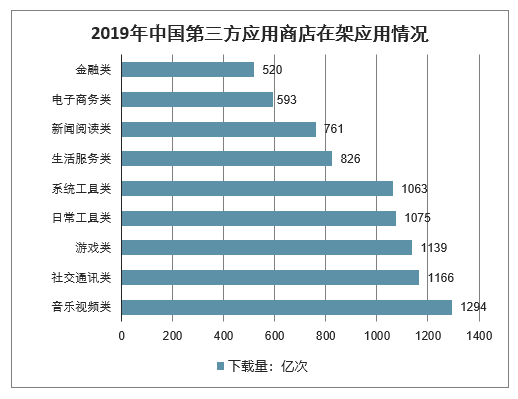

截止到12月末我国第三方应用商店在架应用分发总量达到9502亿次。其中,音乐视频类增势最为突出,下载量达1294亿次;社交通讯类下载量达1166亿次;游戏类载量达1139亿次、日常工具类载量达1075亿次、系统工具类载量达1063亿次。在其余各类应用中,下载总量超过500亿次的应用还有生活服务类(826亿次)、新闻阅读类(761亿次)、电子商务类(593亿次)和金融类(520亿次)。

2019年中国第三方应用商店在架应用情况

数据来源:公开资料整理

三、互联网产业未来趋势分析

1、边界拓展产业升级

经过20年的发展,互联网产业早已不是作为单一产业形态推进。互联网技术的发展,不仅革新了大众信息沟通的效率,同时也重构诸多产业的服务链条。随着互联网产业的不断扩展,包括智能终端、工业机器人、自动驾驶、企业服务等产业顺势不断升级,由此衍生新经济产业形态。未来,随着5G网络的推行,新经济产业运转也将重新迎来创新潮流。

互联网产业未来趋势-边界拓展 产业升级

数据来源:公开资料整理

2、以技术推动为核心

从技术发展的角度来看,当前互联网行业的发展趋势正在向大数据、云计算和人工智能等领域倾斜。大数据为互联网开辟出了一个新的价值空间,而且这个价值空间非常大,随着社会资源的数据化趋势越发明显,围绕大数据技术将构建出一个庞大的互联网生态体系。所以,未来大数据领域会释放出大量的发展机会。

相较于互联网发展的初始阶段,利用互联网高效渠道实现服务业务模式创新成为行业主流。而在网络技术不断完善,用户教育不断更新后,行业开始迎来技术创新阶段。包括人工智能、虚拟现实、生物科技等技术革新,将成为企业后布局竞争的重点领域。未来中国新经济产业新格局或将以技术实力重新划定。

数据来源:公开资料整理

互联网产业未来趋势-以技术推动为核心

云计算目前对于互联网的影响也越发明显,随着PaaS和SaaS的快速发展,软件开发方式和软件交付方式都在发展改变。目前云计算平台也有两个大的发展趋势,其一是向全栈云方向发展,其二是向智能云方向发展,在这两个发展趋势的推动下,未来云计算技术体系将能够承载更多的内容。

人工智能技术的发展对于互联网行业也具有重要的影响,实际上很多互联网企业,尤其是资源整合能力比较强的大型互联网企业,都在积极推动人工智能技术的应用,以便于解决产品迭代的问题。目前一部分互联网企业也开放了自身的人工智能平台(视觉、自然语言处理),这对于未来互联网行业的发展也会起到重要的影响。

从产业结构升级的大方向来看,未来互联网行业将全面从消费互联网向产业互联网覆盖,这个过程不仅需要大数据、云计算、人工智能等技术的参与,同样需要行业专家的参与,以便于解决产业互联网的落地应用问题。产业互联网的发展不仅关系到产业结构升级的大局,同时也关系到互联网行业能否在消费互联网之后继续保持快速的增长态势,所以产业互联网的发展将是互联网发展的一个必然趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网行业市场竞争态势及投资机会分析报告

《2026-2032年中国互联网行业市场竞争态势及投资机会分析报告》共十三章,包含互联网行业投资环境分析,互联网行业投资机会与风险,互联网行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询