一、回顾

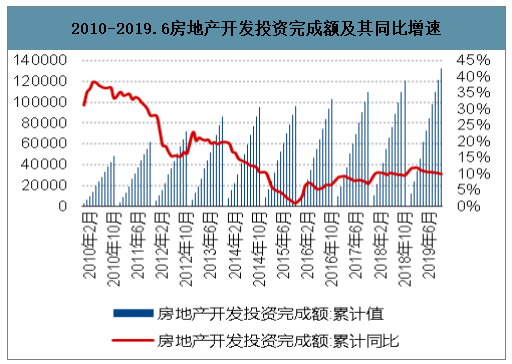

2019 年水泥行业在 2018 年高景气度的基础上仍有改善。需求端来看,基础设施建设投资(不含电力) 2019 年累计同比增速为 3.8%,相较 2018 持平。房地产开发投资额自 2019 年年初以来虽一直略有放缓, 但依然保持着较强的韧性,2019 年累计同比增长 9.90%,相较 2018 年高出 0.4 个百分点。总的来看, 2019 年全年基建投资增速保持稳定,而房地产开发投资韧性不改,增速较 2018 年略有提升,两方面拉 动全国水泥市场需求依然保持旺盛。

2014-2019年广义和狭义基础设施建设投资累计同比增速

数据来源:公开资料整理

2010-2019.6房地产开发投资完成额及其同比增速

数据来源:公开资料整理

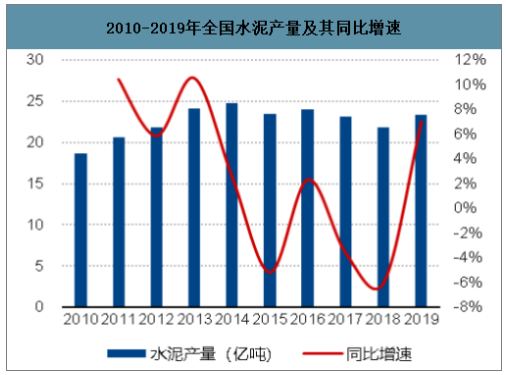

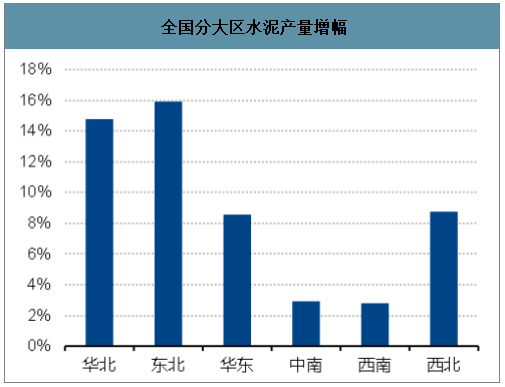

2019 年全国水泥累计产量为 23.3 亿吨,同比增长 6.1%,较 2018 年全年增速提高 3.1 个百分点,基本符 合我们在三季报总结中对全年水泥产量做出的同比增长 6%的预测,大大超出市场在年初的预期。分区域来看,全年水泥产量增幅最大的地区为东北,同比增长 15.91%,区域水泥产量的增长主因是华东区域需 求较好,东北水泥通过大连等地通过船运进入华东市场,东北水泥企业在 2019 年实现了全行业盈利。

2010-2019年全国水泥产量及其同比增速

数据来源:公开资料整理

全国分大区水泥产量增幅

数据来源:公开资料整理

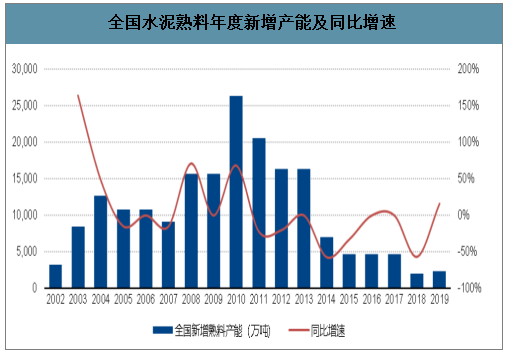

供给端来看,国内错峰限产执行依然较严,各区域严格限制新增产能,2019 年全国新增水泥熟料产能 2371.5 万吨,与往年同期相比基本持平。2019 年全国新增产能最多的为西南地区, 云南和贵州分别增加产能 387.5 万吨和 310 万吨,两广地区新增产能 589 万吨,山西新增产能 310 万吨, 安徽、湖北、福建、湖南以及甘肃各新增产能 155 万吨。

全国水泥熟料年度新增产能及同比增速

数据来源:公开资料整理

2019 年全国水泥熟料分地区新增产能(万吨)

数据来源:公开资料整理

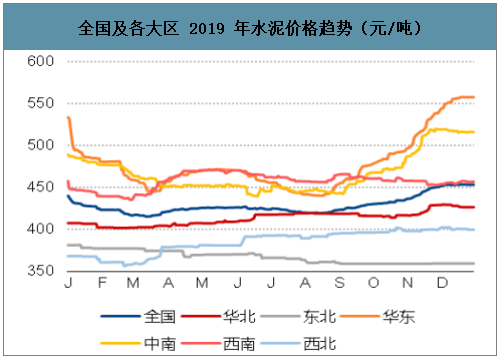

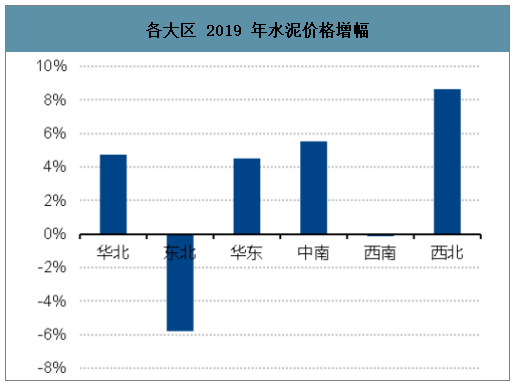

需求端依然较好而供给端约束继续的形势之下,全国水泥价格 2019 年全年持续高位运行,淡旺季价格差别幅度较往年缩小,特别是 2019 年 12 月,北方地区虽进入冬季,工程项目基本停工,但是在南方地区 旺季来临和春节前赶工的带动之下,水泥需求高涨,带动 2019 年 12 月全国水泥产量同比增长 6.9%,高于去年同期 2.9 个百分点。分地区来看,全国 6 大区中华北、华东以及西北 3 个大区全年呈现量价齐升的高景气局面,而东北地区和西南地区则分别受制于较为低迷的区域需求和大量新增产能带来的冲击,水泥价格出现同比下降。

全国及各大区 2019 年水泥价格趋势(元/吨)

数据来源:公开资料整理

各大区 2019 年水泥价格增幅

数据来源:公开资料整理

二、2020年展望

1、地产韧性、基建改善和农村建设保证 2020 年水泥需求稳中有升

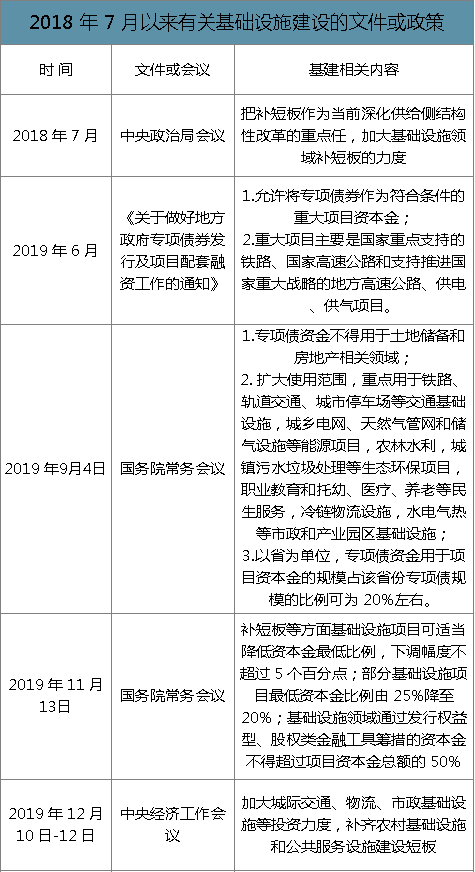

地产投资、基建投资以及农村建设是水泥的三大需求端,预计 2020 年上半年房地产的水泥需求依然 保持平稳态势,农村建设所需水泥量保持稳定,基建水泥需求稳定改善。从 2020 年 1 月专项债提前下 发额度的发行计划来看,投向基建端的专项债规模已占到 96.83%,远超 2019 年 1 月的 30.66%,专项债 发行对基建支持力度的提升将成为基建投资增速改善的基础。

考虑到地产投资进入工程建设阶段,基础设施投资建设铁路、公路、水利等投资建设力度不减,乡村建设中基础设施投资先行等带来的水泥需求,预计 2020 年上半年的水泥需求较 2019 年继续走强。考虑到疫情的影响预计 2019 年上半年水泥需求的增速在 3%左右。

2018 年 7 月以来有关基础设施建设的文件或政策

数据来源:公开资料整理

2019 年 1 月发行计划中各省份发行规模占比

数据来源:公开资料整理

2、产能净新增有限,错峰限产仍严,水泥价格将延续高景气

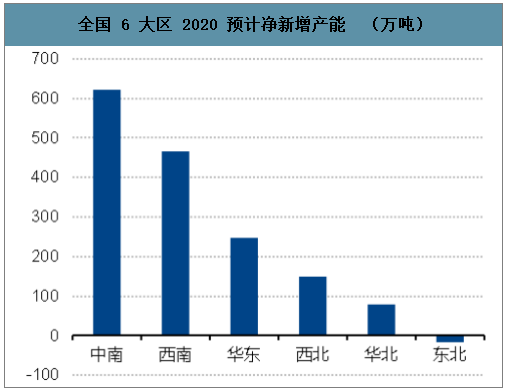

智研咨询发布的《2020-2026年中国水泥行业市场深度评估及发展趋势分析报告》数据显示:2020 年新增熟料产能为 4573.8 万吨,剔除产能置换和异地搬迁改造项目,净新增产能为 1548.40 万吨, 在产产能增加不到 1%。对供给端的冲击非常有限。从净新增产能的区域分布来看,江西、两广地区、西藏以及贵州新增产能较多,华东全域预计净新增 240.14 万吨,西北和华北分别净新增 148.5 万吨和 79.2 万吨,东北产能则缩减 16.5 万吨。

全国 6 大区 2020 预计净新增产能 (万吨)

数据来源:公开资料整理

2020 预计净新增产能前 5 省份(万吨)

数据来源:公开资料整理

从错峰限产对水泥供给的调节来看,2020 年是打赢蓝天保卫战三年行动计划的最后关键一年,错峰限产 预计仍将执行较严,特别是空气污染较为严重,全国排名倒数的京津冀地区和汾渭平原。2019 年进入 10 月份以来,河北省邢台市和唐山市、河南省、陕西省西安市、黑龙江省、辽宁省、山西省长治市以及山东省相继发布针对大气污染的错峰停产方案,生态环境部办公厅也于 11 月 12 日同时下发《汾渭平原 2019-2020 年秋冬季大气污染综合治理攻坚行动方案》和《长三角地区 2019-2020 年秋冬季大气污染综合治理攻坚行动方案》,国家和地方层面方案和政策的不断出台印证错峰限产力度在 2020 年将不会减弱。

2019 年 10 月以来各地错峰限产政策梳理

数据来源:公开资料整理

3、全国水泥价格仍将保持高景气

2020 年上半年全国水泥需求在地产韧性和基建走强的支撑下将会稳中 有升,水泥产量预计同比增长 3%左右,供给端来看 2020 年净新增产能对在产产能的冲击不到 1%,且错峰限产政策执行力度仍严将继续有效调节淡季水泥供给,综合来看全国水泥行业在 2020 上半 年仍将保持高景气平稳的态势。与此同时应该关注区域的分化,具体表现在,华北地区在区域 格局改善和需求回暖的态势下水泥价格在 2020 年上半年料将继续保持高景气稳定,华东地区在区域财 政实力较强支撑基建和地产投资旺盛两大需求端带动下,2020 年上半年水泥价格将接棒 2019 年,不会出现较大回落,并有继续向上的可能。西北地区是基建补短板的重点区域,2020 年将直接受益于基建投 资增速的回升。要关注贵州地区水泥市场的产能过剩情况,由于区域 2020 年净新增产能仍然较多,贵州水泥价格仍将面临一定的压力,2020 年上半年或继续有所下行。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询