需求淡季叠加降价去库存,水泥价格小幅回落。截至2020年2月14日,全国P.O42.5高标水泥均价462元/吨,系华东(江苏、浙江、上海、安徽)、中南(河南、湖南)等区域厂家库存较高,且受疫情影响下游需求启动有所延迟,期望通过价格策略向下游转移部分库存。但熟料价格356元/吨,环比略降0.9元/吨。因2019年末水泥价格上涨导致2020年年初启动点较高。2018-2019年因南方雨季较长等因素影响,春节后水泥价格亦曾经历类似下降,直至3月中旬才开启回涨趋势。

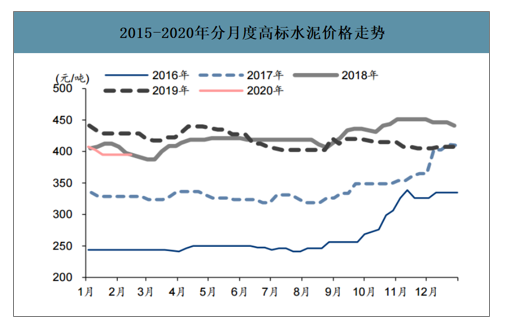

2015-2020年分月度高标水泥价格走势

数据来源:公开资料整理

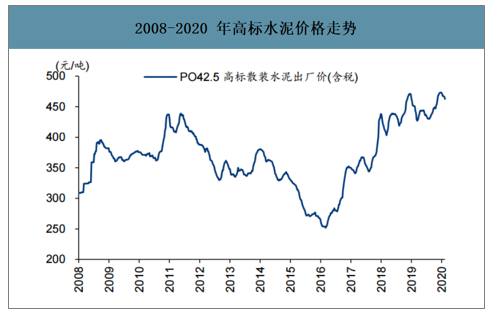

2008-2020年高标水泥价格走势

数据来源:公开资料整理

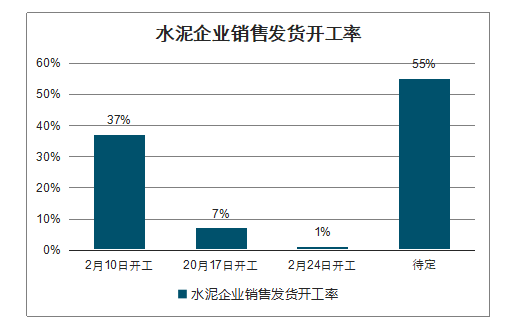

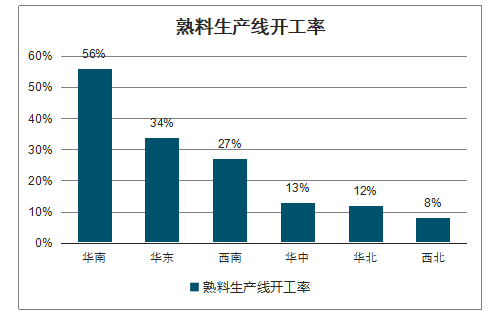

熟料产线陆续开工,水泥企业有序推进复工复产。截至2月10日,274家水泥企业销售发运已开工的企业占37%,预计2月17日开工的占7%,二者合计占比44%。全国熟料线运转率为25%,较春节期间下降8%,其中由南至北、由东至西呈现由高向低的趋势。由于需求启动的季节性和区域性特征,华南地区熟料产线运转率最高,达56%。

水泥企业销售发货开工率

数据来源:公开资料整理

熟料生产线开工率

数据来源:公开资料整理

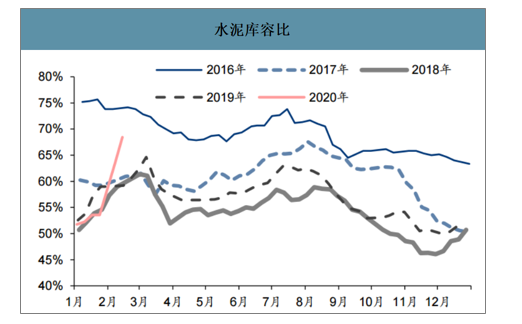

智研咨询发布的《2020-2026年中国水泥行业产销情况分析及投资发展潜力报告》数据显示:库存向2016年高点靠拢,等待需求启动。由于2020年需求启动同比延迟,下游搅拌站开工少,春节后厂商库存水平高于2017-2019年同期,接近2016年水平。参考2016年,2月8日春节后地产新开工面积和基建投资保持两位数同比增速,引导熟料库存快速去化,预计春节后有序复工复产,将有利于引导增加渠道库存。

水泥库容比

数据来源:公开资料整理

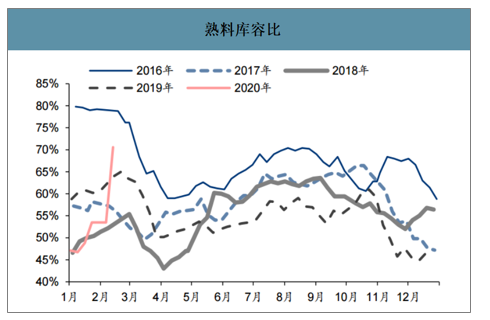

熟料库容比

数据来源:公开资料整理

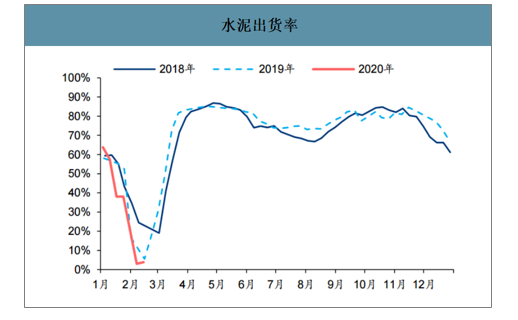

水泥出货率

数据来源:公开资料整理

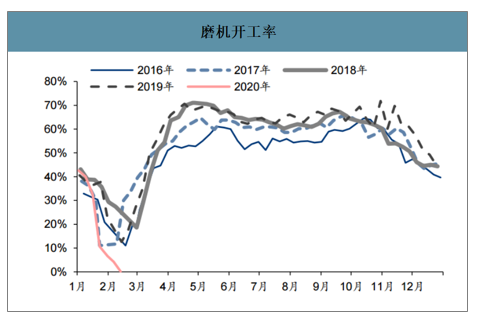

磨机开工率

数据来源:公开资料整理

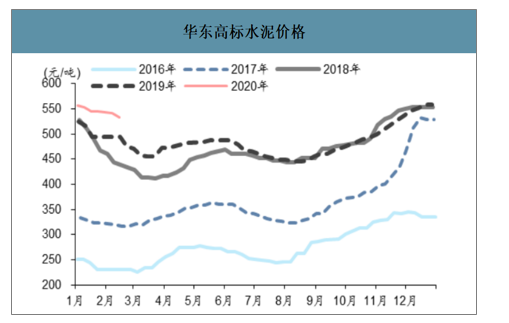

华东价格降价试水,基地库存升至74%。以长三角为核心的华东区域一直是全国水泥价格启动的风向标,也是核心需求地带,2019年累计水泥产量7.7亿吨,占全国比重33%。2020年春节以后,高标水泥价格小幅回落,但仍处于历史高位,为534元/吨,同比高40元/吨。预计疫情得以控制前提下,短期降价去库存或将继续,库容比有望在3月前后实现较快下降。

华东高标水泥价格

数据来源:公开资料整理

华东熟料库容比

数据来源:公开资料整理

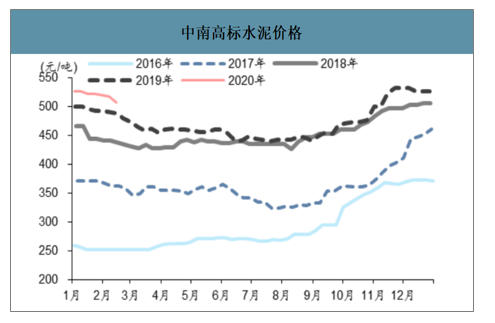

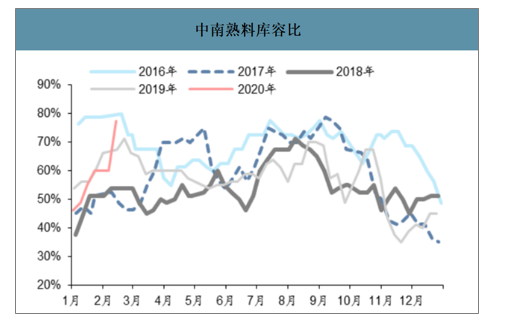

南方价格小幅下降,协同处置或推进有序复工复产。受近两年新增产能和今年需求启动延缓等影响,西南高标水泥价格395元/吨,环比基本持平,但同比下降34元/吨,熟料库容比环比上升35%至86%,目前为全国最高区域,若库容继续上升,预计停窑限产将增加。湖北及周边省市因水泥窑协同处置医疗固废垃圾需求较大,华新水泥等部分产线在协同处置的同时,进行水泥熟料的部分生产,同时工信部及水泥协会正努力推进符合条件的企业有序复工复产。

中南高标水泥价格

数据来源:公开资料整理

中南熟料库容比

数据来源:公开资料整理

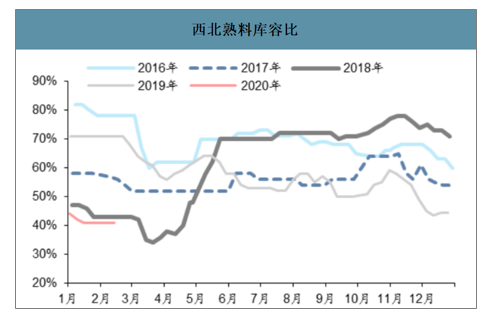

北方需求启动较晚,短期华北熟料库容上升较快。截至2月14日,北方(含华北、东北、西北)高标水泥报价暂无变化,预计主要是由于季节性和疫情因素影响,短期需求尚未启动。

西北熟料库容比

数据来源:公开资料整理

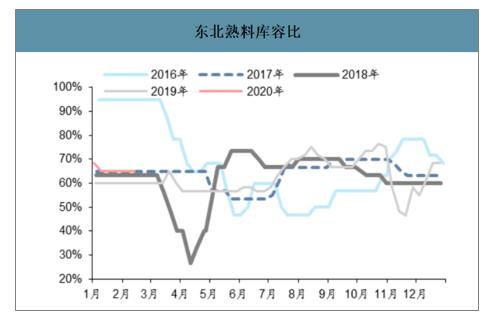

东北熟料库容比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询