截至2019年6月底,全球共有449台机组在运,分布在30个国家,核电装机近4亿千瓦,另有54台机组在建,装机约为5500万千瓦,全球核电运行堆年超过1.8万年。世界核协会年度报告显示,2018年全球核发电量超过2500亿千瓦时,占全球电力供应的10.5%。

我国是世界上少数拥有比较完整核工业体系的国家之一。为推进核能的和平利用,上世纪七十年代,国务院做出了发展核电的决定,经过三十多年的努力,我国核电从无到有,得到了很大的发展。自1983年确定压水堆核电技术路线以来,在压水堆核电站设计、设备制造、工程建设和运行管理等方面已经初步形成了一定的能力,为实现规模化发展奠定了基础。

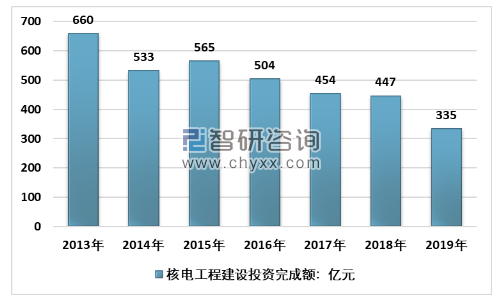

受2011年日本福岛核电事件影响,我国核电工程建设从高速增长的状态中冷却下来,投资规模近些年呈现出下降趋势,截至2019年,国内核电工程建设投资额335亿元,相比2018年下降25.06%。

2013-2019年中国核电工程建设投资额走势图

资料来源:中电联、智研咨询整理

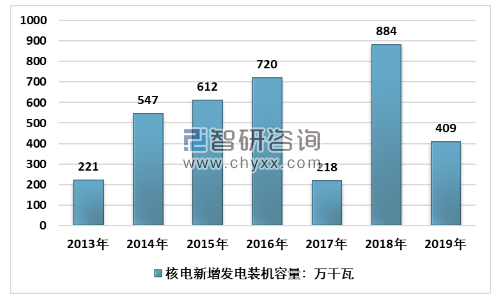

虽然国内核电工程投资规模减少,但近些年我国新增核电装机容量依旧保持增长趋势。2018年是我国核电新增装机大年,新投产7台核电机组,田湾核电3机组、阳江核电5号机组、三门核电1号机组、海阳核电1号机组、三门核电2号机组、台山核电1号机组和田湾核电4号机组,新增装机容量884万千瓦,AP1000和EPR全球首堆建成投产。截至2019年,我国核电新增装机容量409万千瓦。

2013-2019年中国核电新增装机容量统计

资料来源:中电联、智研咨询整理

新增装机容量的增长,推动了国内核电装机容量总规模的提升。

根据智研咨询发布的《2020-2026年中国核电设备行业发展动态及投资商机预测报告》数据显示:截至2019年我国核电装机容量4874万千瓦,相比2017年的4466万千万提升了9.14%,2013-2019年,中国核电装机容量复合增长率22.17%。

2013-2019年中国核电装机容量统计

资料来源:中电联、智研咨询整理

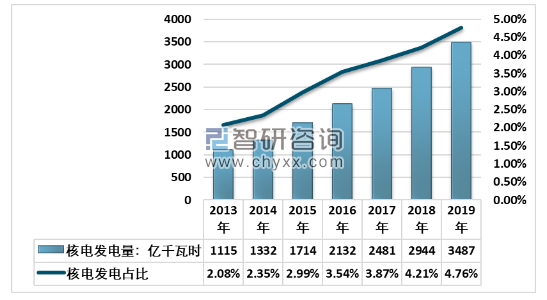

随着我国核电项目陆续完工投产,我国核电发电量保持良好的增长趋势。但目前我国核电在发电总量中的比重还较低,仅占4%左右,远低于全球2018年10.5%的平均水平。截至2019年我国核电发电量3487亿千瓦时,相比2018年的2944亿千瓦时增长18.44%。

2013-2019年中国核电发电量以及占比统计

资料来源:中电联、智研咨询整理

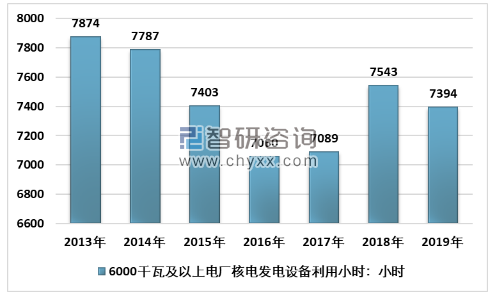

近些年,我国6000千瓦及以上电厂核电发电设备利用小时在7500小时浮动,截至2019年我国6000千瓦及以上电厂核电发电设备利用小时7394小时,相比2018年略有下降。

2013-2019年中国6000千瓦及以上电厂核电发电设备利用小时统计

资料来源:中电联、智研咨询整理

目前全球城市化建设集中在中国、印度等发展中国家,工业发展一定程度上影响了各个国家的环境问题。核电作为清洁能源,可以满足能源需求不断提升的同时保持二氧化碳的减排。从核电发展地域和技术看,世界核电发展的中心正从欧洲、北美向亚洲转移。

我国发展新能源是实现未来可持续发展的必然趋势,核电作为低碳能源,是新能源的重要组成部分,是我国未来能源可持续发展的重要基础。

我国针对核电工业的发展制定了诸多政策与发展规划,其中《“十三五”核工业发展规划》提出,到2020年,我国核电运行和在建装机将达到8800万千瓦。到2050年,全球核电发电量将在现有基础上翻番,发电比例将达世界发电总量的17%。

根据目前我国核电工业建设以及投产情况来看,距离核电工业十三五规划存在一定发展空间,预计2020年国内核电建设进度将大幅提升,未来几年我国核电建设或将进一步迎来加速时代。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国核电行业市场发展规模及投资机会分析报告

《2026-2032年中国核电行业市场发展规模及投资机会分析报告》共十四章,包括国内主要核电企业经营状况分析,核电产业投资分析,核电产业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国核电行业技术历程、产业链及趋势研判:数字化转型赋能核电未来,中国核电迈向低碳高效新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)