一、低轨通信卫星行业发展背景

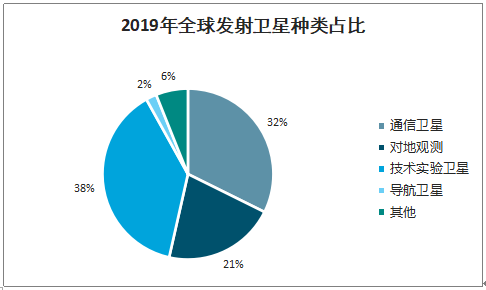

卫星按用途可分为通信卫星、遥感卫星、导航卫星、技术试验卫星等。截至2019年1月,全球在轨正常运行卫星数量为2062颗,其中通信卫星占比最大。2019年全球共发射卫星523颗,占比最大的为技术试验卫星,通信卫星次之。

全球在轨卫星种类占比(截至2019年1月)

数据来源:公开资料整理

2019年全球发射卫星种类占比

数据来源:公开资料整理

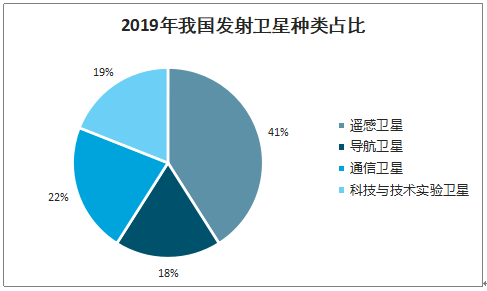

智研咨询发布的《2020-2026年中国低轨宽带道通信卫星系统行业发展动态及发展规模预测报告》数据显示:2018年,我国共发射卫星91颗,其中通信卫星4颗,占比4.4%。2019年我国共发射卫星54颗,其中通信卫星12颗,占比22.22%,比例快速提升。

2019年我国发射卫星种类占比

数据来源:公开资料整理

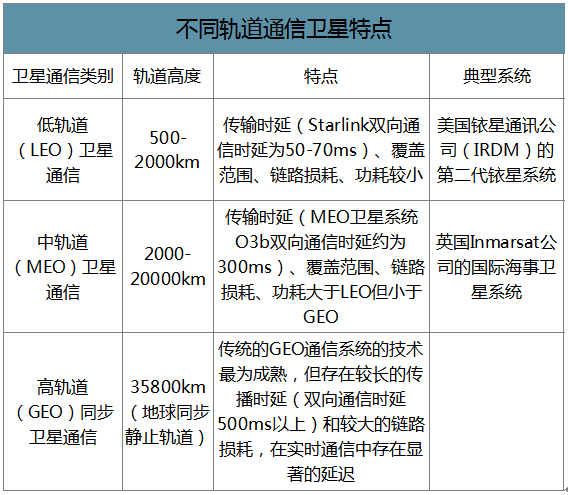

按照通信卫星运行的轨道不同,卫星通信(系统)可分为低轨道(LEO)卫星通信、中轨道(MEO)卫星通信和高轨道(GEO)同步卫星通信。

不同轨道通信卫星特点

数据来源:公开资料整理

低轨宽带通信卫星系统由大量(通常为数百或数千颗)低轨道小型通信卫星组成卫星系统/星座,通常使用Ku、Ka、Q/V等高频频段进行宽带通信。低轨卫星通信系统主要由空间段、用户段、地面段、公用及专用网络四部分等组成。在若干个轨道平面上布置多颗卫星,由通信链路将多个轨道平面上的卫星联结起来。整个星座如同结构上连成一体的大型平台,在地球表面形成蜂窝状服务小区,服务区内用户至少被一颗卫星覆盖,用户可以随时接入系统。低轨卫星通信可以在用户段直接与单一地面终端连接,也可以通过地面关口站与地面公共网络连接。

国内航天科技和航天科工集团分别提出了“鸿雁”和“虹云”低轨卫星通信星座计划,“鸿雁”和“虹云”系统首期组网建设投资估计约为300亿元,卫星组网费用占整个卫星产业链产值的7.5%左右,根据组网费用300亿元÷占比7.5%=总体产业规模4000亿元,估计低轨卫星通信产业规模将达到约4000亿元,我国亦将进入低轨卫星通信时代。

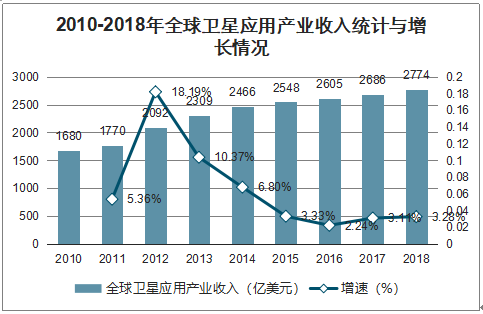

2010-2018年全球卫星应用产业收入统计与增长情况

数据来源:公开资料整理

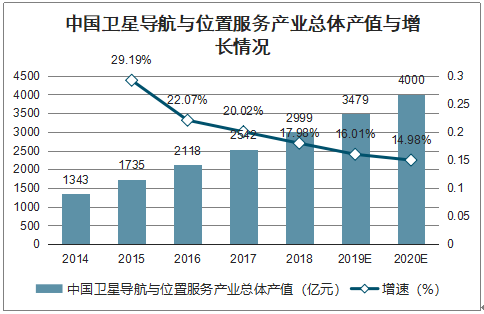

中国卫星导航与位置服务产业总体产值与增长情况

数据来源:公开资料整理

二、低轨通信卫星发射计划

由于低轨卫星在军事、物联网等领域的巨大应用价值,加之地球近空领域频率和轨道资源有限,而根据国际电联的规定,频谱与轨道归属采用“先发先得”原则。近年来,各国在全球低轨卫星星座领域展开了激烈的竞争。当前国际主要制造商大多位于美国,包括SpaceX、OneWeb、泰雷斯等,主要星座计划包含Starlink(星链)、OneWeb、铱星等。

当前国际主要低轨通信卫星计划

当前国际主要低轨通信卫星计划 | |||||||||

名称 | 卫星数量 | 制造商 | 星重 | 推出时间 | 业务启动 | 轨道高度 | 频段 | 项目进展 | 项目投资 |

铱星 | 66+9颗 | 泰雷斯和ATK | 860kg | 2007 | 2017 | 780km | L、Ka | 75颗在轨正常运行 | 约50亿美元 |

O3b | 16+26颗 | 泰雷斯 | 700kg | 2008 | 2014 | 8000km | Ka | 16颗在轨,初创团队跳槽至OneWeb | 截至2010年融资12亿美元 |

LeoSat | 108颗 | 泰雷斯 | 1250kg | 2015 | 2022 | 1400km | Ka | 计划2019年发射首颗实验星 | 约36亿美元 |

OneWeb | 648+234颗 | OneWeb和空客 | 150kg | 2015 | 2019 | 1200km | Ka、Ku | 2019年2月发射6颗实验星 | 已融资34亿美元 |

Starlink | 4425+7518颗 | SpaceX | 386kg | 2015 | 2024 | 1110~1325km | Ka、Ku | 2018年2月发射2颗实验星 | >100亿美元 |

三星 | 4600颗 | 三星 | - | 2015 | 2018 | 1500km | V | 未发射 | - |

波音 | 2956颗 | 波音 | - | 2016 | - | 1200km | V | 未发射 | - |

Telesat | 117颗以上 | 空客和劳拉 | - | 2016 | 2021 | 1000~1248km | Ka | 未发射 | - |

Kuiper | 3236颗 | 亚马逊 | - | 2019 | - | 590~630km | - | 未发射 | - |

数据来源:公开资料整理

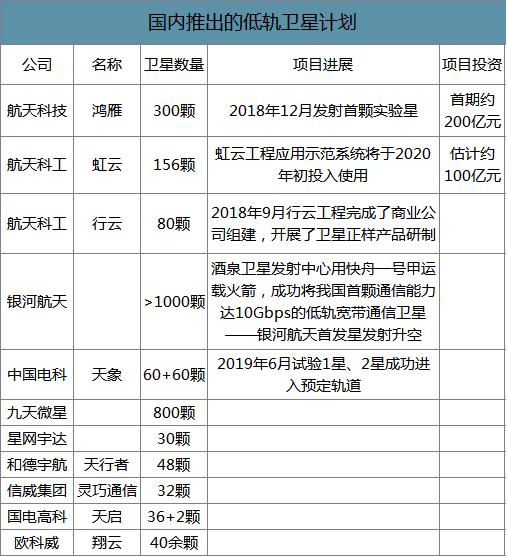

面对国外发展迅猛的低轨卫星通信系统,国内航天科技和航天科工集团分别提出了“鸿雁”和“虹云”低轨卫星通信星座计划,将分别发射300颗和156颗低轨通信卫星组建太空通信网,两个系统计划将于2023年建设完成,目前两个系统的首颗实验星都已于2018年底试射成功。虽然我国星座计划起步和建设进度落后于发达国家,但诸如“天象”等计划所使用的卫星数和成本都大幅优于国内其它方案,未来有望引领天基互联网的建设运营。

国内推出的低轨卫星计划

数据来源:公开资料整理

地轨轨道和频率资源是有限的,包括美国、中国在内的国家在全球低轨卫星星座领域已全面展开竞争。与美国相比,我国低轨卫星星座计划分散,规模小,中国未来有望进一步整合资源,加大投入,建设比当前更大规模的低轨卫星工程。

三、低轨通信卫星行业优势

1.制造成本低

传统大卫星的研制周期一般为3-10年,项目周期长、投资高且项目风险大。小卫星的研制周期一般为2年左右,研制成本大大降低。

2.发射成本低

卫星体积小、重量轻,利用现代发射技术可以一箭双星/多星同时发射入轨,小卫星可以作为大卫星的附属物一起发射,也可以是几十甚至上百个微小卫星搭载同一个火箭一齐发射。

3.接收效率高

中轨、高轨卫星离地面较远,时延较长,中轨卫星双向通信时延为300ms量级,高轨卫星双向通信时延为500ms量级,而低轨卫星双向通信时延为50ms左右,传输时延短,路径损耗小,数据传输率提高。

低轨小卫星一般指运行于距地面500-2000km的轨道上,重量在1000kg以下的现代卫星。虽然小卫星在工作功率、有效载荷、在轨功能等方面弱于大型卫星,但在低轨通信卫星系统中,小卫星较低的功率反而更加节能,加之小卫星较大卫星具有质量小、成本低、研制周期短、发射灵活、低时延、信号接收方便等特点,因而低轨通信系统中往往以小卫星为主。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)