两机即指航空发动机和燃气轮机,被誉为现代工业“皇冠上的明珠”和“工业之花”。两机需要在高温、高压、高转速和高负载的特殊环境中长期反复工作,其对设计、加工及制造能力都有极高要求,因此具有研制周期长,技术难度大,耗费资金多等特点。目前虽然许多国家都可以自主研制生产飞机,但具备独立研制航空发动机能力并形成产业规模的国家却只有美、俄、英、法、中等少数几个。

叶片是航空发动机的关键零部件,制造量占航发整机1/3左右,全寿命周期维度算,叶片价值量预计占到40%~50%。在航空发动机全寿命周期的角度(包括新机和更换),在三代战斗机发动机F110全寿命周期部件维护费用中,包括涡轮工作叶片、涡轮导向叶片和核心机在内的热端部件占航空发动机整机维护费用的41%,因此粗略估计叶片价值量占发动机整机比例为40%~50%。

一、两机行业市场格局

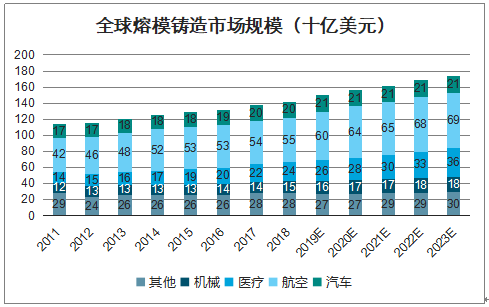

智研咨询发布的《2020-2026年中国航空发动机零部件行业市场需求前景及销售渠道分析报告》数据显示:全球熔模铸造市场从2011年的114亿美金增长至2018年的142亿美金,复合年增长率为3.3%。全球航空熔模铸造市场:2018年达到55亿美金,占到整个熔模铸造市场的39%;2011-2018年复合增长率为4.5%,高于飞机生产增长率的3.3%,主要是熔模铸造在飞机生产过程中应用更为广泛。

全球熔模铸造市场规模(十亿美元)

数据来源:公开资料整理

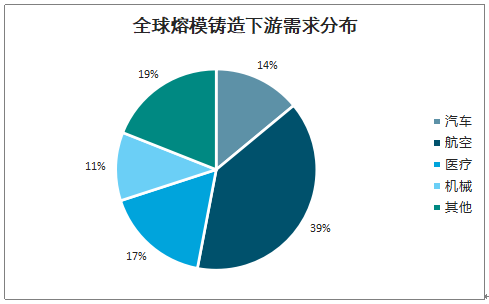

全球熔模铸造下游需求分布

数据来源:公开资料整理

国际主要两机厂商为改变长期以来极少数高温合金叶片供应商垄断局面,正积极培育引入新的合格供应商,以丰富供应商体系,打造更加充分的公平竞争环境,增强供应链安全性。全球两机高温合金叶片供应商呈现垄断局面,全球仅少数如PCC、Arconic等厂商。2018年,全球精铸龙头PCC航空熔模铸造营收达到18.8亿美元,市占率达到34.2%;Arconic营收达到7.6亿美元,市占率达到13.9%。全球航空熔模铸造市场被头部企业垄断,甚至压缩了下游主机厂商的议价空间。GE、RR、西门子等全球两机巨头近年来都致力于培养新的精铸叶片供应商,以增加供应链的柔性与安全性。

全球熔模精密铸造供应商财务数据(亿美元)

数据来源:公开资料整理

全球商用航空发动机形成金字塔式的产业结构:宽体客机发动机市场主要在GE、R&R和PW三大巨头之间直接展开;窄体客机发动机市场的竞争主要在CFM(GE与法国赛峰合资)和IAE(普惠与罗罗合资)两个合资公司之间展开。相比民用飞机制造业,航空发动机产业的研制周期更长,风险也更大,因此在过去百年的发展历程中,发动机产业链中的相关企业相互配合及渗透,已经形成了一个金字塔式的产业结构。这些金字塔中的企业经过多年的发展,在积累了大量的研制数据和经验的同时,也牢牢掌握了行业的话语权。

全球航空发动机产业格局

数据来源:公开资料整理

2018年全球宽体发动机存量(架)

数据来源:公开资料整理

2018年全球窄体发动机存量(架)

数据来源:公开资料整理

二、两机叶片行业未来十年市场规模预测

1.全球商用航空发动机叶市场规模预测

假设1)未来10年全球民航飞机交付量为18198架。根据数据预测,2019-2038年全球民航飞机交付量分别为40760架和38360架,取平均值39560架。未来10年的交付量占46%,那么未来10年全球民航飞机交付量为18198架。2)由于仅A380、B747、An124等少数飞机配臵4台发动机,假设2019-2038年交付飞机均按照双发计算。3)发动机均价按照CFM56来算,其全寿命周期价值达到1375万美元/台。2017年CFM交付发动机份额占比58%,核心产品CFM56是全球民航市场主流发动机,因此把CFM56发动机的价格当作发动机均价进行测算。则对应发动机全寿命周期均价(包括新机和维护价值)约1375亿美元。4)全寿命周期角度下,叶片价值量占整机比例为41%。5)叶片的采购成本预计占到叶片总价值量的70%。在航空发动机的价值量/成本拆解中,叶片产品价值量包含了更换叶片、检测叶片的服务成本,单独叶片作为一个零部件采购成本预计占70%左右。

则预计未来10年全球商用航空发动机叶片市场规模约1436亿美元,按照钛合金/复材叶片、精锻叶片和精铸叶片占比分别为26%、11%和63%计算,涡轮叶片(精铸叶片)市场规模约905亿美元。

2019-2038年全球商用飞机交付量预测(架)

数据来源:公开资料整理

全球商用航空发动机叶片市场规模测算过程

数据来源:公开资料整理

2.军用航空发动机高温叶片市场规模预测

高温合金是制造航空航天发动机热端部件的关键材料,先进航空发动机高温合金用量达到50%以上,被誉为“先进航空发动机的基石”。高温合金既是航空发动机热端部件、航天火箭发动机各种高温部件的关键材料,又是工业燃气轮机、能源、化工等工业部门所需的高温耐蚀部件材料,是国民经济不可缺少的一类重要材料。

从重量角度看,在现代航空发动机中,高温合金材料的用量占发动机总重量的40%~60%,以美国第三代战斗机F110发动机总重1.8t为例,高温合金用量大概在0.9t左右;从价值量角度看,高温合金结构件价值量占航空发动机整机价值的30%左右。按照2019年航发动力航空发动机及衍生产品业务实现营收210亿元计算,按照航发动力营收占国内全部航发市场80%测算,国内航空发动机市场规模为263亿元。

再按照高温合金结构件价值量占航空发动机整机价值的30%左右测算,预计国内高温合金年市场规模约为80亿元。其中铸造高温合金价值量约占到50%即40亿元;再按照叶片价值量占比全部铸造产品的60%计算,则我国军用航空发动机高温合金叶片市场规模约24亿元;按照年增长7%计算,未来10年,我国军用航空发动机高温合金叶片市场规模331亿元左右,对应48亿美元。假设中国市场占全球26%左右,预计全球军用航空发动机高温合金叶片市场规模182亿美元。

3.全球民用燃气轮机市场规模预测

燃气轮机广泛应用于发电、船舰和机车动力、管道增压等能源、国防、交通领域,是关系国家安全和国民经济发展的高技术核心装备。燃气轮机是将气体压缩、加热后送入透平中膨胀做功,把一部分热能转变为机械能的旋转原动机。按结构形式可以分为重型、轻型、微型燃气轮机,其中全球重型燃气轮机已形成高度垄断的局面,以GE、西门子、三菱、阿尔斯通等公司为主导;轻型燃气轮机是航空发动机改型,以GE、P&W、R&R等航空公司为主导;微型燃气轮机参与者较多。

假设1)未来10年全球新装机容量为274GW。受可再生能源产业大发展冲击,全球燃气轮机市场持续萎缩。2011年全球大型燃气轮机装机量约71.6GW,2018年仅为30GW。虽然太阳能、风能等可再生能源有其明显的优势,但电厂必须考虑可再生能源间歇性这个特点来制定计划。天然气供应充沛、价格低廉,供应链具有弹性,表现出色,是可再生能源的绝佳补充。在未来10年内,全球28%的新建电厂将使用天然气;至2025年,全球发电量的22%将来自天然气发电。因此假设未来10年全球重型燃气轮机年装机量逐步减少至25GW左右,总计274GW。2)按照400MW的H级燃机计算,每台单价8亿元。燃气轮机按照燃烧室温度可以分为:E级(燃烧温度1100℃)、F级(燃烧温度1200℃)、H级(燃烧温度1400℃);其对应的单机功率分别为:E级(37-130MW)、F级(225-300MW)、H级(400-520MW)。目前市场上的E级和F级重型燃气轮机技术已经成熟,H级和J级产品也已进入市场并有成功投运的案例。假设3)不含维护费的新机采购价格占比45%,叶片价值占总机20%,高温合金叶片价值占比60%

未来10年全球重型燃气轮机新机高温叶片价值量=274GW(未来10年全球新装机容量)/400MW*8亿元(400MW的H级燃机单价)*45%*20%(45%是不含维护费的新机价格,20%是叶片占总机比)*60%(高温合金叶片价值占比)=296亿元。

三、两机叶片行业发展壁垒

两机叶片因其技术壁垒高、技术更迭慢、资质认证难、供应体系稳定的特点,使得两机叶片产品业务具备显著的经营稳定性与持续性的特征。

1.技术壁垒高:涡轮叶片是航发第一关键件,铸造工艺决定其性能

两机叶片技术复杂,对质量、稳定性等指标要求苛刻,高壁垒铸就高护城河。在航空航天用高温合金材料及制品领域,对于质量可靠性、性能稳定性、产品外观尺寸精确性等方面都有着非常苛刻的要求。同时,为了保障产品的质量可靠性,还必须有相应的完整质量控制体系和检测体系。如果没有一定的技术储备和研发实力,一般企业很难进入该领域。涡轮叶片的性能水平(特别是承温能力)成为一种型号发动机先进程度的重要标志。从某种意义上说,未来发动机叶片的铸造工艺直接决定了发动机的性能,也是一个国家航空工业水平的显著标志。

2.技术更迭慢:20世纪80年代出现的单晶叶片技术延续至今,弯道超车机会少

铸造高温合金按照凝固结晶组织不同可分为:等轴晶、定向晶、单晶高温合金,价值量在提升,也以此顺序代表了技术进步方向。从承温角度:等轴晶,工作温度为950-1050℃;定向晶,工作温度1000-1100℃;单晶,工作温度1100-1200℃。自1970年代定向晶和单晶合金出现后,所有国家先进发动机几乎都选用铸造高温合金制作最高温区工作的叶片,从此确立了铸造高温合金叶片的稳固地位。目前单晶高温合金以难以替代的综合优势继续得到广泛应用。单晶叶片相比等轴晶、定向晶,强度更高。由于单晶叶片消除了全部晶界,不必加入晶界强化元素,使合金的初熔温度相对升高,主要用于发动机中温度最高的几级涡轮,是“核心”中的“核心”材料。

高温合金铸造技术更迭慢则说明:1)技术难度大、壁垒高;2)守成者的成本、技术优势难被超越,新进入者少,导致竞争格局好。目前只有美国、俄罗斯、英国、法国、中国等少数几个国家少数厂商能够制造单晶涡轮叶片,技术更迭慢导致弯道超车的机会较少。

3.供应体系稳定:资质认证难,主机厂与叶片供应商具有长期稳定的战略合作关系

全球两机巨头非常注重与叶片合格供应商战略合作的长期性与稳定性。叶片供应商一旦切入供应链体系,进入合格供应商名单后,很少会被更换,具有很强的不可替代性。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国两机叶片行业市场供需态势及前景战略研判报告

《2026-2032年中国两机叶片行业市场供需态势及前景战略研判报告》共八章,包含国内两机叶片生产厂商竞争力分析,2026-2032年中国两机叶片行业发展前景及投资策略,两机叶片企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国两机叶片行业产业链、市场规模及发展趋势分析:作为高端装备制造核心领域,行业规模随下游应用场景扩容持续扩张[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)