OLED 是指有机自发光二极管(Organic Light-Emitting Diode),是一种以有机薄膜为自发光源的显示技术。由于其超高对比度、更细腻逼真的色彩、宽广视角、轻薄外形、宽温操作等特性,OLED 有望成为继 CRT、LCD 后的第三代主流显示技术。从定义来看:“自发光”决定轻薄外型和低材料成本;“有机”是实现柔性显示和异形屏的关键。

OLED 和 TFT-LCD 性能比较

资料来源:智研咨询整理

AMOLED 已成为现阶段主流 OLED 技术。根据驱动方式不同,OLED 可分为主要应用于小尺寸的被动式无源驱动 PMOLED,以及可应用于中大尺寸的主动式无源驱动 AMOLED,其中 AMOLED 使用 TFT 阵列来控制 OLED 像素,实用性更强,已成为主流 OLED 技术。与 LCD 相比,AMOLED 有轻薄、响应速度快、高对比度、色彩逼真和柔性显示等优点。

AMOLED 和 TFT-LCD 性能比较

资料来源:智研咨询整理

显示素质来看,LCD是通过旋转液晶分子和偏振片对白色背光源的过滤和屏蔽来显示黑色,而采用自发光原理的AMOLED每个像素点独立控制发光,像素熄灭便可实现完全的黑,因此AMOLED相比LCD可以实现更高对比度,给人更强烈的视亮度感觉,从而实现更优质的显示体验。此外,AMOLED也因对像素点的高度控制而具备了更低的功耗。AMOLED高显示素质正契合了未来用于手机、电竞、VR等应用屏幕对高清、高频、高质量显示体验的需求。

外观形态来看,AMOLED自发光使其无需任何背光模组和滤光器,结构相对LCD更加简单,仅由上下两层玻璃加中间有机材料层组成,因而在厚度上可以压缩至LCD的约2/3,因而在移动设备轻薄化趋势下能够备受青睐。同时,采用柔性塑料基底的AMOLED在柔性显示上独具优势,给应用端设备形态留出足够的设计空间,而对比之下,LCD背光模组异型切割难度(C角刀轮切割+CNC易致屏幕崩边)和成本更高(激光切割),在异形屏设计与生产灵活性就稍逊一筹了。

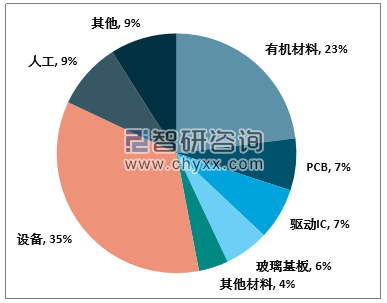

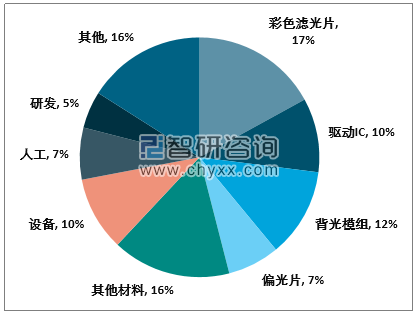

制造成本下降,中小尺寸AMOLED成本与LCD差距逐步拉近。AMOLED相比于TFT LCD,由于不需要背光模组等零组件,材料成本更低,如果能实现部分关键设备国产化和制程良率提升,价值量会有更高的上升空间。现阶段小尺寸AMOLED成本已经能够实现与LCD相媲美,大尺寸技术问题尚待解决。以5寸全高清智能手机显示屏为例,我们对比TFT-LCD和AMOLED成本结构(1Q16,LCD由G6生产,AMOLED由G5.5生产,非材料成本包括设备折旧、人工等),可以发现材料成本方面,LCD和AMOLED的占比分别为63%和47%,AMOLED材料成本占比显著低于LCD,随着制造成本压缩,AMOLED成本可以逐步逼近LCD。另外,需要与LCD区别的是,OLED设备成本(35%)和有机材料成本(23%)是更重要的组成部分。

AMOLED成本结构

资料来源:智研咨询整理

TFT-LCD成本结构

资料来源:智研咨询整理

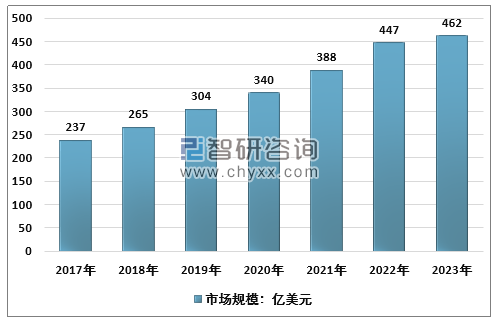

智研咨询发布的《2020-2026年中国OLED屏行业市场运营状况及投资机会分析报告》指出:OLED市场规模不断扩张,2020年市场规模343亿美元,单位出货量增速将在2020年到达顶峰。随着OLED技术发展、成本改善和产能建设等的逐步推进,OLED市场高速增长,根据统计数据,2018年全球OLED市场规模为265亿美元,同比增长8.08%,2019年市场进一步提速,实现19%增长至304亿美元。预计到2023年,全球OLED面板收入将能够增长至462亿美元。根据国际数据调研机构DSCC统计及预测,2020年全球OLED出货面积增速将能达到顶峰,单位出货量将由2019年的约8亿块增长至10.26亿块,同比增长27%。

2017-2023年全球OLED 市场规模

资料来源:智研咨询整理

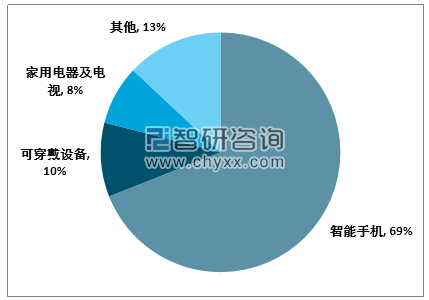

移动OLED市场需求占比超过80%,智能手机、智能手表贡献市场增量。2019年OLED下游应用领域中,以智能手机和智能手表为主的移动OLED市场占比超过80%,其中智能手机占比最大达69%,家用电器及电视占比从2018年6%提升至2019年的8%,显示OLED在大屏电视及智能家居领域具备应用潜力。

2019年OLED下游应用市场结构

资料来源:智研咨询整理

OLED TV、笔电、头戴式设备则将是未来三年OLED高速增长所在,预计 2017-2021 年三者 CAGR 分别为 50%、47%和43%。受益于此,未来三年 AMOLED 总出货量 CAGR~18.6%。

AMOLED出货量不断攀升,智能手机面板技术迭代趋势愈加明显。根据统计,2019年全球智能手机面板出货约17.8亿片,同比下降4.9%,而在智能手机面板整体出货量处于下滑通道的状况下,AMOLED凭借其显示性能和外观优势,市场需求强劲,逆势而上,出货量稳步提升,2019年全球AMOLED智能手机面板出货达到约4.7亿片,同比增长约8%,占整体智能手机面板出货量的比重由去年同期的23%上升至27%,其中FOLED(刚性AMOLED)智能手机面板出货量为2.91亿片,同比增长9.0%,ROLED(柔性AMOLED)智能手机面板出货量为1.75亿片,同比增长6.2%,面板技术迭代趋势进一步确定。

2018-2019年全球AMOLED智能手机面板出货

资料来源:智研咨询整理

智能手机端 OLED 快速渗透,各品牌加速推进高端旗舰机型标配 AMOLED。2018 年受制于面板生产商 AMOLED 产能和良率,智能手机厂商 AMOLED 渗透率有较大差距,因而市场整体渗透率并不高。2018 年三星、苹果的旗舰机型均采用 AMOLED 屏幕,两家公司手机的 AMOLED 渗透率也分别达到了 63.2%和 65.7%,而其他主要手机品牌AMOLED 渗透率则普遍不到 20%。但从 2019 年智能厂商屏幕显示技术来看,各大品牌均已在高端机型中标配了 AMOLED 面板,智能手机 AMOLED 渗透性提升的效应显现。

中端机型支撑市场增长,2022年配备AMOLED屏的智能手机出货量有望达到8亿台。根据Counterpoint预测,2020年全球AMOLED智能手机出货量将超过6亿部,同比增幅达46%。其中三星AMOLED渗透率将进一步提升至71%,OPPO渗透率将超过51%,Vivo渗透率约45%,华为和小米AMOLED智能机渗透率也将到达30%以上水平。随着智能手机厂商在更多机型中运用AMOLED,价格在300–500美元间的中端智能手机将成为AMOLED面板出货量的增加最主要驱动力。Counterpoint预测,直到2022年,配备AMOLED的智能手机出货量将有望达到8亿台,届时OLED面板市场规模将有望赶超非晶硅和LTPS面板。

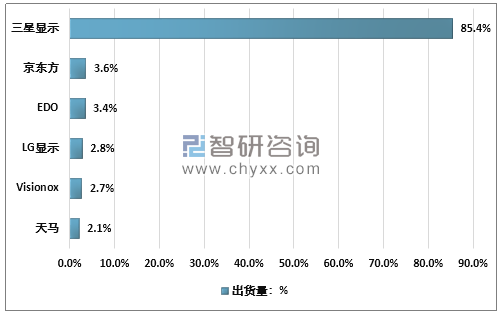

国内面板厂商崛起,手机厂商与面板厂商协同创新共同推动国内AMOLED产业阔步发展。得益于国内良好的政策及资本环境,国家及地方政府近几年重点支持显示产业——尤其是OLED产业发展,在面板产能向大陆转移趋势下,国产面板厂商实现快速发展,据最新数据,京东方已经成为2019年全球智能手机面板出货量最高的厂商,在AMOLED的出货量也位列全球第二。同时国产手机品牌华为、小米、OPPO、中兴等已开始与国内OLED面板厂商就新技术研发展开合作,协同创新。国内面板产业发展与国产智能手机AMOLED渗透率提升正向协同。数据显示,2019年中国大陆AMOLED智能手机面板整体出货量约5500万片,同比增长约165%,市场占比提升至12%。随着2020年国内厂家的产能逐步释放,未来该数字将有望进一步提升。

2019 年全球智能手机用AMOLED厂商出货量占比

资料来源:智研咨询整理

可折叠形态创新趋势带来 AMOLED 新增量,2025 年将有望推动可折叠 AMOLED 出货量增至 5000 万片。柔性显示技术的不断发展为智能手机厂商创新提供了新的施展空间,2019 年三星推出旗下第一款可折叠手机 Galaxy Fold 收获不俗市场反馈,引发可折叠形态创新热潮,也带动了柔性 AMOLED 出货量上升。根据 IHS 数据 2019 年可折叠手机渗透率约为 0.1%,对应约 150 万台出货量,而 IHS 预测 2020 年,折叠手机渗透率有望提升至 0.7%,出货量约 1000 万台。反应到 AMOLED 市场,根据 IHS 统计数据,全球可折叠 AMOLED 出货量将有望从 2018 年的约 20 万片,提升至 2025 年的约 5000 万片,七年 CAGR 将达到 220.17%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国OLED行业市场现状调查及发展前景研判报告

《2026-2032年中国OLED行业市场现状调查及发展前景研判报告》共九章,包含中国OLED产业重点地区发展态势,OLED行业领先企业案例分析,中国OLED产业投资前景与建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国OLED行业产业链图谱、市场现状、重点企业及发展趋势分析:OLED 国产化进程加速,市场规模加速扩容[图]](http://img.chyxx.com/images/2025/0126/d34b72f3bb3fd7df76e33b172809474bcae4b584.png?x-oss-process=style/w320)