碳酸二甲酯(DMC)是一种低毒、环保性能优异、用途广泛的化工原料,在生产中具有使用安全、方便、污染少、容易运输等特点,近年来该产品应用广泛,但目前全球范围内该产品的供给能力有待进一步提升。

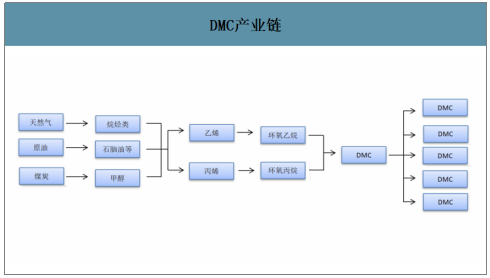

DMC产业链

数据来源:公开资料整理

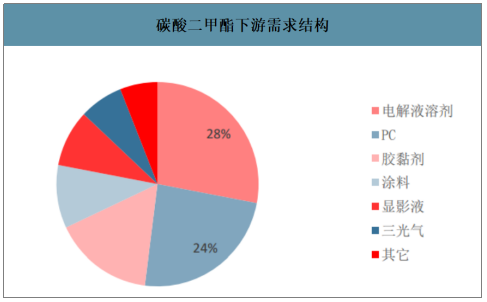

碳酸二甲酯(DMC)是重要的有机溶剂和化工中间体,从需求端看,DMC下游需求以新型领域居多,代表为电解液溶剂和聚碳酸酯。DMC下游应用多样,除较为传统的胶黏剂、涂料、显影液。近年来以电解液及聚碳酸酯(PC)为代表的新兴领域已成为该产品的最主要下游应用。而从产品纯度来看,纯度较低工业级碳酸二甲酯用于传统下游及非光气法PC,而锂电池电解液则需要更高纯度的电池级碳酸二甲酯。锂电池电解液溶剂及PC已分别占到DMC下游需求的28%、24%,合计超过一半。

碳酸二甲酯下游需求结构

数据来源:公开资料整理

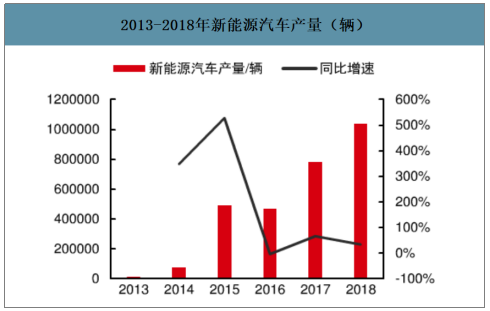

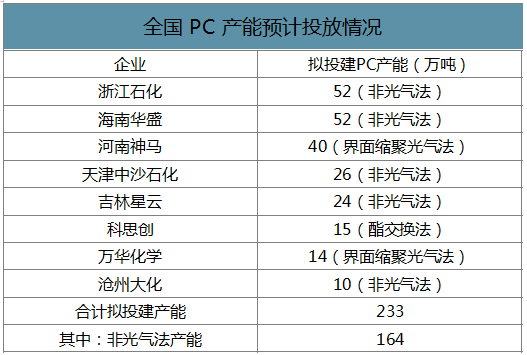

从需求端看,两大新兴下游的快速发展有望继续拉动DMC需求快速提升。其一,电解液方面,我国电解液需求量有望维持较快增长。锂电池电解液约有80%均采用碳酸酯类溶剂,包括碳酸二甲酯(DMC)、碳酸二乙酯(DEC)、碳酸甲乙酯(EMC)、碳酸乙烯酯(EC)、碳酸丙烯酯(PC)等;目前,伴随5G时代新的宏基站建设,储能电池需求大幅增长,也拉动磷酸铁锂电池需求;另外,电动车方面,未来数年来电动汽车产业的快速发展仍是确定性趋势,同时近期电解液市场稳中向好,各厂家出货处于上升通道。其二,PC国产化仍在持续推进,后续非光气法PC的投产可能带来对上游DMC的旺盛需求。PC生产工艺包括界面缩聚光气法、熔融酯交换法及非光气法,其中非光气法PC需以DMC为原料生产,当前我国正处于PC国产化的集中进展期,近年来新增产能投放数十万吨,而预计投产产能则达到近239.5万吨,规模比现有产能更多,且浙石化、海南华盛、中沙石化等装置采用非光气法工艺,合计非光气法产能164万吨。当前由于PC行情原因,部分企业已推迟PC项目投产计划,但总体而言非光气法PC仍有望带来DMC下游需求的不断增长。

2013-2018年新能源汽车产量(辆)

数据来源:公开资料整理

中国电解液出货量及增速(万吨)

数据来源:公开资料整理

涂料(油漆)产销量(万吨)走势

数据来源:公开资料整理

全国PC产能预计投放情况

数据来源:公开资料整理

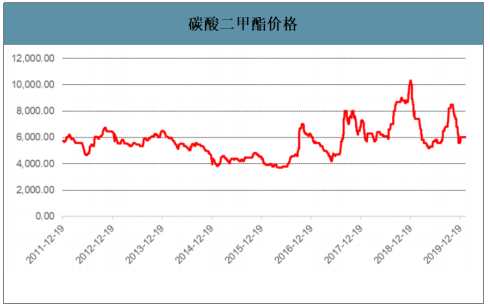

DMC价格周期性较强,来自下游的需求增长有望对价格形成持续支撑。DMC历史价格波动性较大,通常每年Q4通常为旺季,2016年来,每年在四季度DMC价格会形成较为明显的上涨。这也侧面反映了近年来DMC产品供需处于相对紧张的状态,在Q4旺季时价格弹性较大。未来伴随下游需求持续增长,DMC产品盈利能力或能持续有较为良好的表现

碳酸二甲酯价格

数据来源:公开资料整理

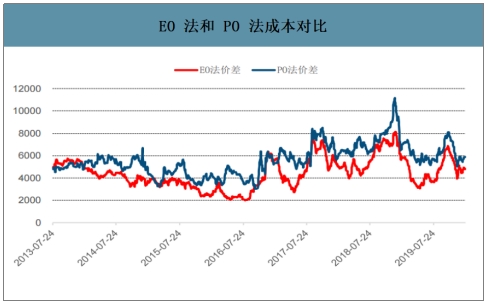

国内现有主流制碳酸二甲酯装置为酯交换法,且为以PO为原料的路线。EO法具备一定成本优势,产业化后可期扩充业绩体量。从价差来看,EO法DMC价差通常高于PO法1000-2000年/吨左右。

EO法和PO法成本对比

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国DMC(碳酸二甲酯)行业市场消费调查及战略咨询研究报告》数据显示:随着非光气法PC的需求放量和电解液需求的增长,2019年DMC供需紧平衡,预计供给余量为、0.34万吨;至2020年,随着非光气法PC产能的逐步落地,DMC料将面临供不应求的格局,供需缺口将达近17万吨。

DMC供给平衡表

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国碳酸二甲酯行业市场需求预测及投资价值研究报告

《2026-2032年中国碳酸二甲酯行业市场需求预测及投资价值研究报告》共十二章,包含中国碳酸二甲酯产业优势企业竞争性财务指标分析,2026-2032年中国碳酸二甲酯行业发展前景预测分析,2026-2032年中国碳酸二甲酯行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国碳酸二甲酯(DMC)行业理化性质、产业链、价格走势及相关企业分析:电解液需求托底,新能源驱动产业良性循环[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2020年中国碳酸二甲酯(DMC)行业产能、价格、企业格局分析[图]](http://img.chyxx.com/2021/02/20210203130455.jpg?x-oss-process=style/w320)