一、视频会议行业发展历程

视频会议系统是利用网络等通信技术进行媒体传输,让人物的视频、音频等信息能够通过网络进行传输的一种远程交流载体。从20世纪60年代开始,视频会议行业经历了三个阶段的发展而变得逐渐成熟。随着技术的进步和应用的推广,越来越多的参与者进入视频会议行业,目前该行业仍处于蓬勃发展中。

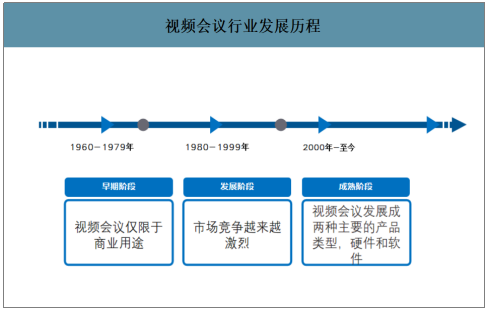

视频会议行业发展历程

数据来源:公开资料整理

1)视频会议的早期阶段(1960-1979)。视频会议的早期概念(Picturephone),由AT&T于1964年在世界博览会上推出,这使得在两个不同地点之间进行视频通话成为可能。在20世纪70年代后期,AT&T开始提供Picturephone服务,而爱立信也展示了其第一个视频电话。然而在此阶段,这种新的通信方法仍处于早期发展阶段,还存在一些问题,包括成本高、使用复杂、设备庞大等问题。因此,视频会议仅限于商业用途。

2)视频会议的发展阶段(1980-1999)。视频会议在1980年至1999年期间进一步发展。在此阶段,视频会议使用的主要技术是数字图像压缩。数字图像压缩可以通过提高带宽来提高图像传输质量和速度。随着行业的发展,市场参与者的竞争越来越激烈,如PictureTel、三菱、微软、IBM、康奈尔等。

3)视频会议的成熟阶段(2000年至今)。2000年以来,视频会议行业的新篇章已经开始。视频会议已经发展成两种主要的产品类型,硬件和软件。在21世纪初,三星推出了第一款视频手机,而Skype和iChat则作为 软件视频工具向公众推出。2005年,Lifesize推出了首款高清视频会议解决方案。2006年,思科通过推出名为“远程呈现”的产品进入视频会议行业。视频会议的技术和应用也进入了蓬勃发展的阶段。

现阶段,全球化发展下各类企业开始扩大或重新安臵其工作场所,远程协作会议需求的增加使得全球化成为推动视频会议市场发展的关键驱动因素之一。同时,技术开发也拓宽了视频会议的市场空间。从依赖使用专用解码、传输等设备的传统视频会议,发展到基于互联网的软件视频会议,视频会议供应商不断更新硬件和软件,具有云功能的视频会议设备、收集大数据以获得更个性化服务的分析软件、以及集成的一体化解决方案,为用户带来更多便利。

二、中国视频会议行业市场规模

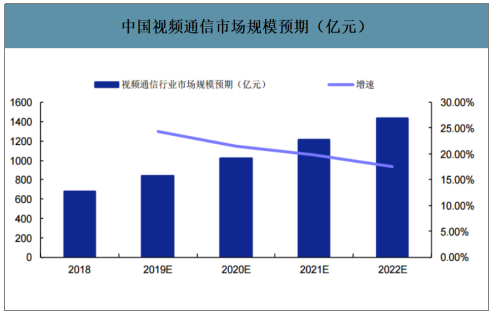

随着我国信息化进程的逐步深入,高清、实时视频通信需求的增长,以及社会治安综合治理等政府项目的推进,我国视频通信市场保持着快速的发展趋势。国家战略政策的相继出台,有力地促进了我国视频通信行业的持续高速发展,为视频通信产品及服务提供商创造广阔的发展空间。预测2018-2022年,中国视频通信市场将以年均复合增长率20.75%的速度持续增长,预计到2022年,市场规模可以达到1430.30亿元。

中国视频通信市场规模预期(亿元)

数据来源:公开资料整理

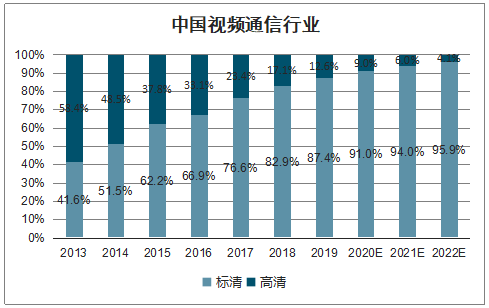

自2014年开始,中国视频通信市场正式迎来了高清时代,高清市场规模比例超过标清市场,达到了51.5%。随着高清技术进一步发展,2019年,我国高清视频通信市场占整体视频通信市场规模比例达到了87.4%。

中国视频通信行业

数据来源:公开资料整理

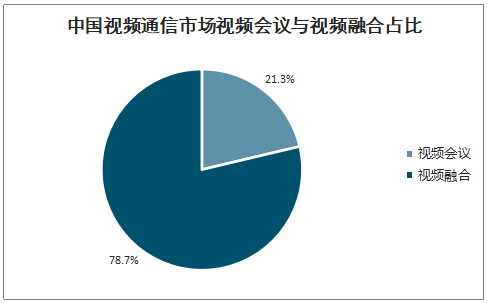

视频融合市场占我国视频通信市场79%,引领视频通讯发展:随着高清技术、视频融合技术的演进,以视频通信业务为基础的行业应用正在发生“细分化”的裂变。以政府和企业为主要用户的视频会议市场、伴随平安城市发展壮大的提供多种视频整合解决方案的视频融合市场成为国内视频通信市场的两大细分领域。

中国视频通信市场视频会议与视频融合占比

数据来源:公开资料整理

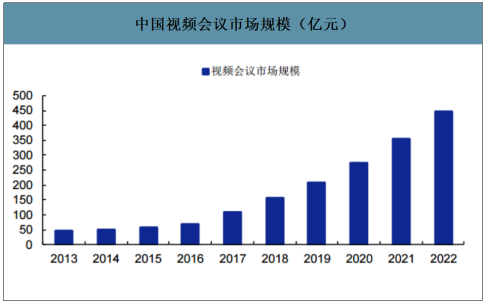

近年来,我国视频会议市场持续呈现快速增长状态。“十二五”期间,我国政府大力推动产业结构调整,坚持以信息化带动工业化,以工业化促进信息化的发展战略。视频通信技术经过多年的发展,在技术层面已经可以全面满足高清及超高清视频通信的需求,加上国务院办公厅发布《国务院工作规则》要求国务院要精简会议以及公文的发布,全国性会议尽可能采取视频会议的方式进行。这些将给视频通信技术带来新的发展机遇。

中国视频会议市场规模(亿元)

数据来源:公开资料整理

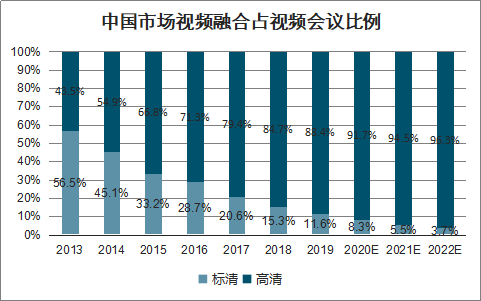

智研咨询发布的《2020-2026年中国视频会议市场行情监测及投资策略分析报告》数据显示:2018年我国视频会议市场中,高清视频会议市场占比为76.8%。随着高清视频技术的成熟,高清视频会议系统在市场中占比将不断提高。预计2022年高清视频会议市场占视频会议市场比例可达到95.11%。

中国市场高清视频占视频会议比例

数据来源:公开资料整理

视频融合业务得到进一步发展,规模有望在2022年达到984.6亿元;随着视频传输技术的发展,人们在满足基本视频通信需求的基础上提出了更高的要求—视频融合,即在同一个应用平台上将多种视频源整合后统一应用、统一调配。目前国内视频融合主要体现为在视频会议系统的基础上接入监控、多媒体点播、数据传输、信息发布等多种功能。2018年国内视频融合市场规模约为517.1亿元。随着视频融合业务的进一步发展,预计2022年视频融合市场将达到984.6亿元。

中国视频融合市场规模(亿元)

数据来源:公开资料整理

随着高清视频越来越普及,视频融合应用市场中高清视频融合部分呈现稳固而快速的增长,随着高清视频技术的成熟,高清视频融合应用在市场中占比将不断提高。预计2022年高清视频融合应用市场占视频会议市场比例可达到96.3%。

中国市场视频融合占视频会议比例

数据来源:公开资料整理

目前我国40.4%的用户为政府级市场,企业级市场有望构成未来增长重要引擎。传统视频会议主要指基于硬件系统构建的视频会议,目前贡献了整体视频会议市场规模的29.7%;而新兴视频会议如基于软件和云视频的系统,和基于视联网协议的系统将在未来进一步促进市场变革,成为市场主流。随着政府和企业的持续增长需求和视频通信技术的不断发展,推动视频会议市场的快速发展。

三、中国视频会议行业格局

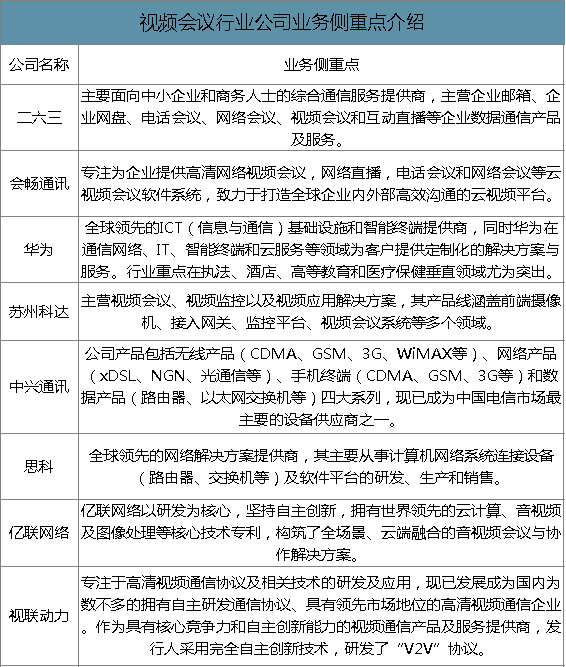

国内各大视频会议厂商在面向对象、提供服务、依托技术方面各有侧重。视频会议系统和整体解决方案厂商中,既有更侧重硬件的老牌传统视频会议系统厂商,如思科、华为、苏州科达等;也有以硬件和软件结合的公司,如亿联网络、全时、会畅通讯、随锐科技,以及近年来,新加入云视频会议赛道的创业公司小鱼易连等。

视频会议行业公司业务侧重点介绍

数据来源:公开资料整理

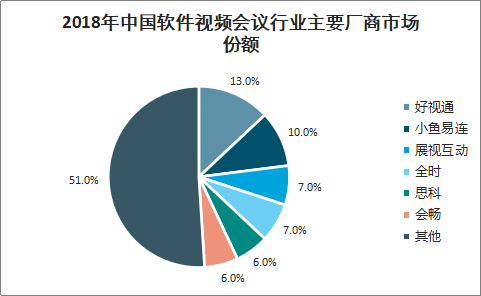

2018年我国视频会议行业中,华为以16.7%的市场份额再次蝉联中国视频会议市场占有率第一的位臵。这也是华为自2013年以来连续六年成为视频会议市场份额第一名。其次是苏州科达份额占比为7.8%,视联动力占比为7.0%,宝利通和思科占比分别为6.6%和6.3%,前五企业合计市场份额占比为44.4%。而新兴的软件视频会议和云视频会议市场仍在发展初期,竞争者众多,行业新进入者包括亿联网络、小鱼易连、会畅通讯、好视通、随锐科技、全时等公司。2018年好视通占据国内软件视频会议市场份额为13%,小鱼易连为10%。

2018年中国视频会议行业企业市场份额

数据来源:公开资料整理

2018中国软件视频会议行业主要厂商市场份额

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国视频会议系统行业市场发展规模及投资机会分析报告

《2026-2032年中国视频会议系统行业市场发展规模及投资机会分析报告》共十六章,包含2026-2032年视频会议系统行业面临的困境及对策,视频会议系统行业发展战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国视频会议行业发展现状分析:云视频赋能垂直行业,拓展市场空间[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)