一、发展现状

茶饮料消费经历结构升级,相比日美人均消费增长空间广阔。2018年我国茶饮料行业市场总零售额达到1367亿,总零售量约161亿升,2014年前行业处于量价齐升期的扩容期,行业涌现出如旭日升、冰红茶、茉莉茶等单品;但2014年后消费者对于健康重视程度提高,高糖分调味茶饮品热度下滑,“健康化”、“个性化”、“功能化”等新消费理念助推市场发生由“量”到“质”的转变。

茶饮料行业市场规模一览

数据来源:公开资料整理

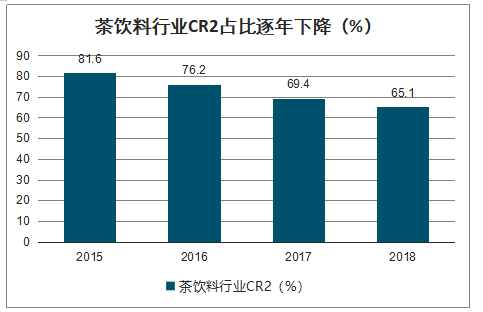

茶饮料行业CR2占比逐年下降(%)

数据来源:公开资料整理

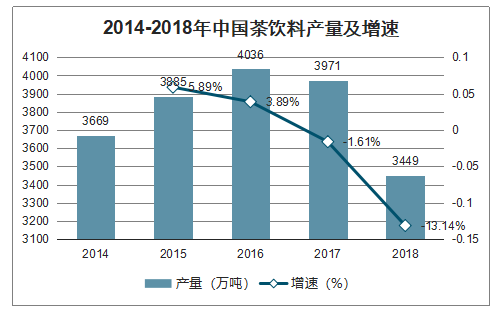

2017年,我国软饮料产品产量达到18051.2万吨,同比下滑1.6%。2018年软饮料累计产量达到15679.2万吨,同比下降13.1%。而即饮茶饮料占软饮料市场份额的22%左右,2018年即饮茶饮料的产量在3400万吨左右。

2014-2018年中国茶饮料产量及增速

数据来源:公开资料整理

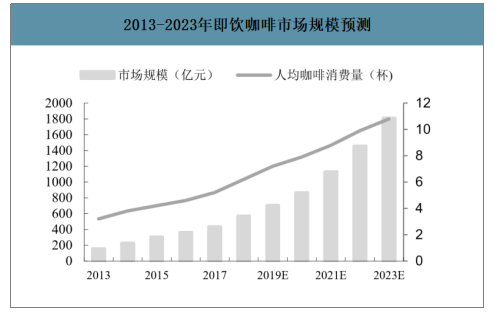

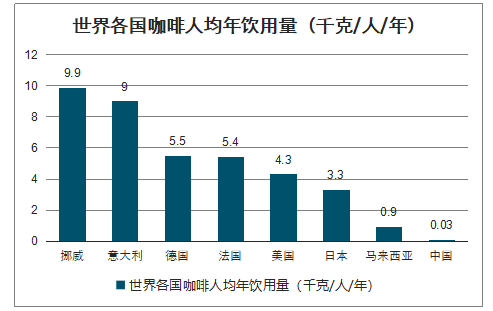

2018年我国咖啡市场规模约569亿元(5年CAGR约为21%),但人均咖啡饮用量仅为0.03千克/人/年,远低于世界平均水平1.25千克,甚至远低于同处东亚市场的日本,目前中国咖啡市场仍以速溶咖啡超70%的市占率占据主导,其次现磨咖啡占比约20%,即饮咖啡仅10%左右。预测即饮咖啡未来每年仍可保持20%的增速,2021年市场份额将超百亿,近年来伊利、蒙牛、农夫山泉等大厂纷纷加码即饮咖啡,共同做大市场。

2013-2023年即饮咖啡市场规模预测

数据来源:公开资料整理

世界各国咖啡人均年饮用量(千克/人/年)

数据来源:公开资料整理

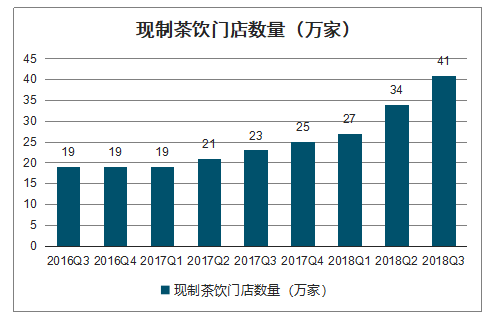

近年来消费升级驱动茶饮料市场不断细分,与现磨咖啡对即饮咖啡的驱动类似,以喜茶、奈雪の茶为代表的街边现制茶饮店陆续推出用纯茶打底的“奶盖茶”,迅速风靡大街小巷,2018年我国茶饮市场全面爆发,截至2018Q3全国现制茶饮门店数已达41万家。现制茶饮同样带动了即饮茶饮料领域的新发展,主打“健康”、“新鲜”、“个性”等标签的新式即饮茶饮料开始涌现。

现制茶饮门店数量(万家)

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国茶饮料行业市场竞争格局及投资战略咨询报告》数据显示:从2019年中国茶饮料品牌力指数排行情况来看,尽管康师傅及统一牢牢占据行业前2的位置,但依旧有新品牌涌进榜单。凭借着主打年轻市场的产品茶π,农夫山泉从2016年的榜上无名逐步攀升到2019年的第5名,表明市场仍然给后来者留有机会。因此,在大品牌不能充分满足消费者新诉求的大背景下,茶饮料市场的大门依旧为携有潜在爆品的后来者所打开。

2019年中国茶饮料品牌力指数排行榜

数据来源:公开资料整理

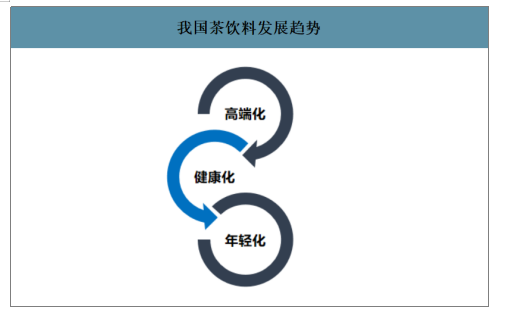

二、市场趋势分析

目前在城镇化水平及人均可支配收入双提升的作用下,国内茶饮料行业消费升级趋势愈演愈烈,总体而言,茶饮料行业正朝着高端化、健康化、年轻化的方向发展。

1.市场高端化

市场高端化趋势方面是指需求端的诉求成为前提条件,渠道活力不足倒逼厂商推进。在消费升级的趋势下,消费者对价格的敏感程度在降低,对茶饮料品质及包装的要求在提高,因此需求端的诉求成为产品高端化的前提条件;同时,前几年品类老化、概念同质化、价格穿底等问题的出现严重侵蚀了经销商的利润从而打击了经销商的积极性,因此以更好的利润空间重新激活渠道倒逼厂商推进产品高端化;

2.健康化

健康化趋势方面是指在城镇化程度、人均可支配收入及居民受教育程度三者共同提升的作用下,消费者健康饮食意识在提升;

3.年轻化

年轻化趋势方面是指各茶饮料品牌抓住年轻人市场是大势所趋。目前我国饮料消费人群中30岁以下消费者占比达到了72.5%;以90后、00后为代表的年轻一代消费群体在消费观念上与传统一代消费者有极大的不同,标新立异、大胆尝试新潮产品是这类人群的标签。因此,能否抓住年轻人市场、推出吸引年轻人眼球的产品成为国内众多茶饮料企业能否实现突围的关键因素。

我国茶饮料发展趋势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国茶饮料行业市场竞争态势及未来趋势研判报告

《2026-2032年中国茶饮料行业市场竞争态势及未来趋势研判报告》共九章,包含中国茶饮料行业产品营销渠道及广告策略分析,中国茶饮料行业主要企业生产经营分析,中国茶饮料行业发展趋势分析与预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国茶饮料行业相关政策、市场规模、重点企业分析及未来前景:随着消费者需求的多样化,茶饮料品类将逐渐丰富[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国茶饮料行业重点企业分析:农夫山泉VS统一企业中国VS康师傅控股[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国茶饮料行业全景速览:为迎合消费者的需求,茶饮料向高端化发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)