一、工艺技术

薄膜沉积是晶圆加工中的关键流程之一,主要分为物理气相沉积PVD和化学气相沉积CVD两类。物理气相沉积的过程中不发生化学反应,只发生物质的相变等物理变化,如蒸镀过程是将固态蒸镀源转换为气态,再在目标表面形成固态膜的过程。而化学气相沉积CVD则通过化学反应进行,将反应源以气体形式通入反应腔中,经过与其他外部反应物或与基板进行化学反应形成目标生成物沉积于基板上。以上工艺均使用特定的CVD设备以及PVD设备来实现。

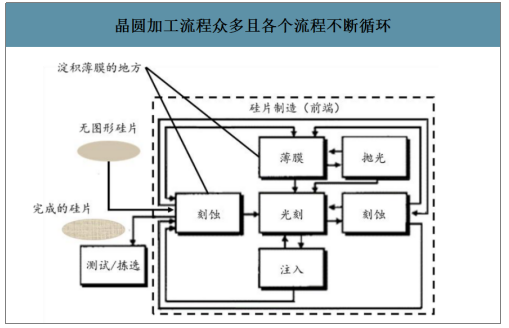

晶圆加工流程众多且各个流程不断循环

数据来源:公开资料整理

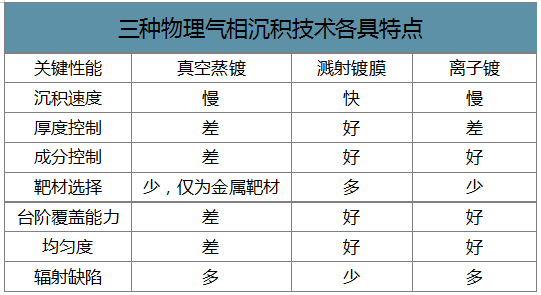

PVD工艺一般可以分为三种,分别是真空蒸镀、溅射镀膜和离子镀。真空蒸镀是在真空环境中对蒸镀材料进行加热获得蒸汽,再将蒸发的物质沉积在目标基片上的过程。溅射镀膜的原理是以成膜材料为靶,并作为阴极,同时以目标基板为阳极,在氩气中加以高电压使电离后的氩气与阴极相撞击,被撞击出的靶材分子或原子在基板上堆积形成薄膜。离子镀是通过将成膜材料高度电离化形成膜材料离子,从而增加膜材料离子的沉积动能,并使之在高化学活性状态下沉积薄膜的技术。

三种物理气相沉积技术各具特点

数据来源:公开资料整理

二、市场需求预测

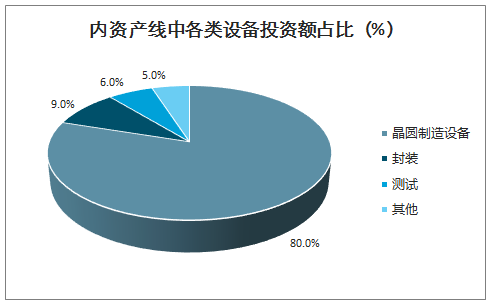

内资产线中PVD设备投资额占比约为10%。晶圆制造设备约占半导体设备投资额的80%,而成膜设备则占晶圆投资设备的20%,一般来说PVD设备与CVD设备占比接近(各10%)。

内资产线中各类设备投资额占比(%)

数据来源:公开资料整理

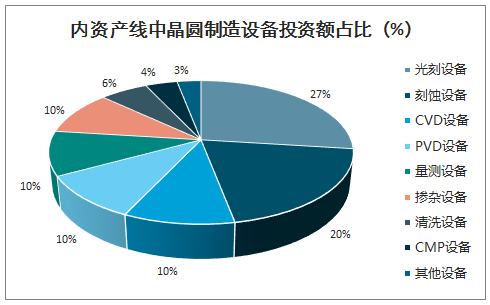

内资产线中晶圆制造设备投资额占比(%)

数据来源:公开资料整理

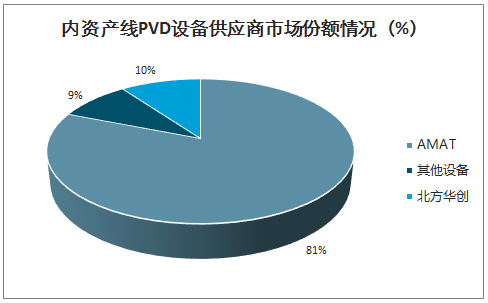

在PVD设备领域,AMAT一家独大,约占全球市场份额的80%以上,但是目前国内厂商也在不断突破,长江存储等新建产线PVD国产化率已经超过10%。

内资产线PVD设备供应商市场份额情况(%)

数据来源:公开资料整理

内资产线国产设备支出将逐渐上升。目前在建的九条内资产线包括2条存储器IDM产线(长江存储与合肥长鑫)、3台特色IDM产线(粤芯、积塔、士兰微)以及4条代工产线(中芯国际FinFET、中芯国际65-55nm、华虹无锡、华虹Fab6),以上产线建设完成预计设备总投资额可达到7916亿元。而2020年随着内资产线进一步启动扩产及采购周期,设备总投资额有望达到993亿元,同比增长70%。

内资产线国产设备支出将逐渐上升

数据来源:公开资料整理

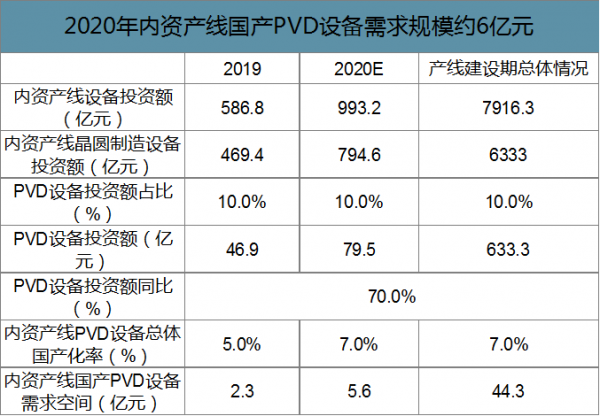

智研咨询发布的《2020-2026年中国PVD行业市场现状分析及投资前景研究报告》数据显示:内资产线2020年PVD设备需求空间达80亿元,国产设备需求空间有望提升到5.6亿元。2019/2020设备总投资额分别约为587/993亿元。预计晶圆制造设备占比为80%,PVD设备投资额额占比为10%,可以得出内资产线2020年PVD设备总投资额将从2019年的47亿元提升到80亿元。但是由于2019年除长江存储以及华虹外,其余产线对国产PVD设备采购较少,因此总体国产化率低于长江存储PVD国产化率(10%),取5%。基于目前国内厂商技术不断突破,预计国产化率会在2020年提高到7%(仅内资产线),因此预计2020年国产PVD设备需规模可以达到5.6亿元。

2020年内资产线国产PVD设备需求规模约6亿元

数据来源:公开资料整理

新突破的CuBS-PVD设备未来市场规模巨大,预计中芯国际、华虹系、合肥长鑫(一期)以及长江存储(一期)产线从现在到最终达产对该类设备市场需求规模可超过40亿元。其中逻辑芯片代工产线是未来CuBS的重要拉动力量,其对CuBS-PVD需求量是同产能存储器产线的4-5倍,逻辑代工产线达到月产能10万片预计需要超过40台CuBS-PVD设备。目前北方华创在中芯国际等产线中导入进度良好,随着中芯国际、华虹系等持续扩产,国产CuBS设备潜在订单空间巨大。

内资产线CuBS-PVD设备需求空间巨大

数据来源:公开资料整理

三、PVD镀膜材料行业主要壁垒

1.技术壁垒

PVD镀膜材料具有典型的技术密集型行业特点,要求行业内的厂商具有较强的技术研发实力和先进的生产工艺,具有完善的品质控制能力。

PVD镀膜材料作为平板显示、半导体、太阳能电池、光学元器件等行业上游关键的原材料之一,其与整个下游行业的技术发展和升级密不可分,所以PVD镀膜材料厂商往往需要投入较大的人力、物力、资金进行技术研发,以推动整个产业的技术革新,同时满足日益个性化的客户需求和不断变化升级的市场。

此外,PVD镀膜材料涉及多种有色金属及稀土材料的深加工,其技术与生产工艺难度较高,下游应用对PVD镀膜材料的配比、纯度、微观织构等有着极严格的要求,对于新进入者来说具有较高的技术门槛。

2.资金壁垒

PVD镀膜材料行业亦属于资金密集型行业,本行业在生产方面需要投入大量资金建设大型厂房、购置大型精密加工设备及配套辅助设备等,同时为保障产品质量的可靠性往往还需配套高端的检测设备。这些均需要大量的资金投入,使得行业的资金进入门槛较高。

3.人才壁垒

PVD镀膜材料涉及到材料学、物理、化学、工程学等多个学科领域的知识,其产品的研发与生产需要高素质、具有复合专业知识、勇于创新的高级技术人员。一名合格的技术人才还需要经过企业内部长时间的培养,要经历具体生产实践的磨练,而一个涉及多领域的成熟专业人才团队更是需要经过长时间的实践磨合。对于潜在的新进入者,人才瓶颈将在很大程度上制约其生存发展。

4.品牌壁垒

PVD镀膜材料行业存在着品牌准入壁垒。由于PVD镀膜材料对下游客户产品的性能、稳定性等方面都具有重要的影响,因而客户对PVD镀膜材料的质量要求较高,一般需要经过非常严格的产品认证,并且只信任产品质量过硬、成功量产多年和资历较深的品牌厂商,而这一特点也使其具有较强的客户粘性。对于新进入者而言,很难在短期内建立起良好的市场品牌,并快速打开市场。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国PVD行业市场分析预测及发展战略研究报告

《2026-2032年中国PVD行业市场分析预测及发展战略研究报告》共十二章,包含2026-2032年PVD行业投资机会与风险展望,PVD行业发展趋势分析,PVD企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询