一、锂电铜箔产品概述

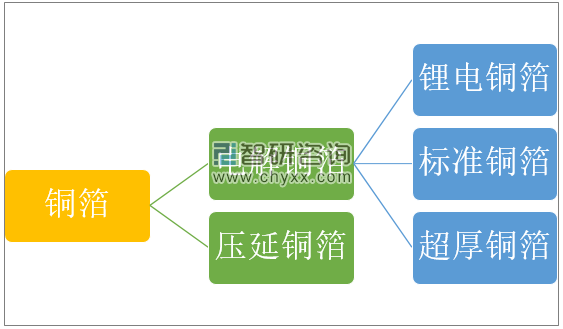

铜是一种优良的导体,随着电子工业的发展,铜的重要地位不断凸显,尤其是铜箔与铜线等材料,已经成为现代电子行业中不可替代的基础性材料。其中铜箔按照其生产工艺,可以分为压延铜箔与电解铜箔两种产品,其中电解铜箔是最为主要的产品(占全球90%以上)。

按照应用领域与规格的不同,电解铜箔又可以分为锂电铜箔(4-20微米)、标准铜箔(12-70微米)、超厚铜箔(105-420微米)。其中锂电铜箔主要应用于各类锂离子电池负极材料,标准铜箔和超厚铜箔主要用于不同功率的PCB板的基板。

标准铜箔的生产工艺流程与锂电铜箔生产工艺流程在溶铜、生箔和分切工艺 上一样,主要差别为后处理工艺上,标准铜箔还需要经过粗化、固化、灰化、钝 化、多次水洗等步骤。

铜箔及电解铜箔产品分类

资料来源:智研咨询整理

锂电铜箔是锂离子电池的关键基础性材料,即作为电池的负极集流体,也是负极活性材料的载体,其作用是将电池活性物质产生的电流汇集起来,以产生更大的输出电流。

一般而言,相同单位体积的锂电池中,铜箔厚度越薄、面积越大、其承载负极活性物质的能力与电池的输出电流越大,同时电池的内阻也会越低,可以降低电池自热,提升电池的安全性,并间接提升锂电池的能量密度。其中锂电铜箔由于具有良好的导电性、良好的机械加工性能,质地较软、制造技术较成熟、成本优势突出等特点,因而成为锂电池负极集流体的首选。因此近年来,锂电铜箔不断的向更薄的方向发展。

行业上游主要是精炼铜、各类电解铜箔生产设备以及专用的电子化学品行业、下游主要是各类锂电池生产行业,主要包括3C、动力电池、储能锂电池。

锂电薄膜产业链结构图

资料来源:智研咨询整理

行业上游的精炼铜行业产量较大,供给稳定,在很大程度上为行业的生产经营提供良好的条件,行业下游的动力电池行业近几年已经成为锂电池行业市场的主要动力,新能源汽车的蓬勃发展在很大程度上促进了行业高速稳定的持续壮大。

二、市场发展与生产能力

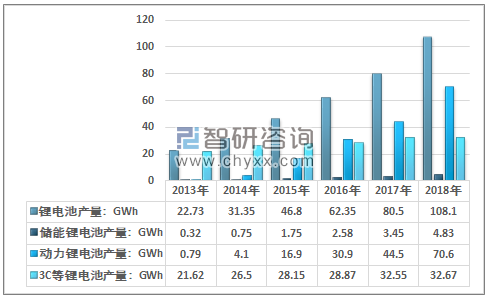

总体而言,锂电铜箔行业与锂电池行业紧密相连,行业又受到3C电子,新能源汽车、以及储能行业等终端下游的影响。从锂电池行业发展来看,中国的锂离子电池产业技术起步相对较晚,从跟踪研仿逐步走向自主创新,产品应用从最早的3C产品逐渐走向动力与储能应用,经过20多年的发展,中国已经成为锂离子电池制造与消费的大国,行业内企业数量不断增加,产业链完善程度显著上升,产量与出口保持较为稳定的增长,截止至2018年,中国锂电池产业在全球市场上的占有率达到52%。

2018年中国锂电池总出货量约108.1GWh,其中动力电池出货量70.6GWh。数码电池的比例下滑,储能占比有所上升。动力锂电池出货量占比保持上升,主要是新能源汽车产销量增长迅速,动力电池出货量同比58.7%的增长。

2013-2018年中国锂电池产量及细分领域产量情况

资料来源:智研咨询整理

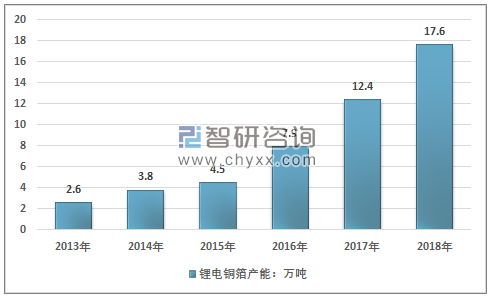

随着锂离子电池市场快速发展,尤其是动力电池领域高速增长,中国的原有锂电铜箔企业不断的扩大产能,部分以标准铜箔为主的电解铜箔企业相继进入,行业产能迅速增长,加剧了行业的市场竞争。2013年时,我国锂电铜箔产能仅为2.6万吨,2018年已经增长至17.6万吨,占整个电解铜箔行业的产能40%左右。

2013-2018年中国锂电铜箔产能走势

资料来源:智研咨询整理

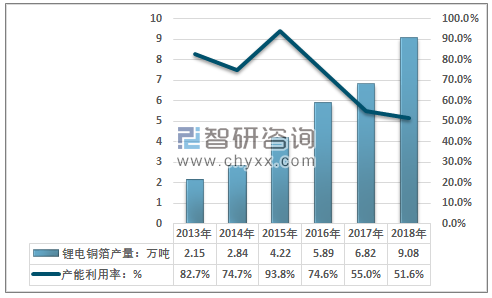

虽然行业产量在下游需求的推动下,依旧保持着稳定增长的态势,但增长速度相对于产能增长相对缓慢,因此行业的产能利用率不断走低。

2016年之前,我国的锂电铜箔产能利用率保持在较高水平,2015年最高达到93.8%,之后迅速降低,2018年我国锂电铜箔产量达到9.08万吨,年均复合增长率达到33.39 %,但产能利用率已经下降至 51.6%。总体而言,行业市场竞争进一步激化。

2013-2018年中国锂电铜箔产量及其产能利用率走势

资料来源:智研咨询整理

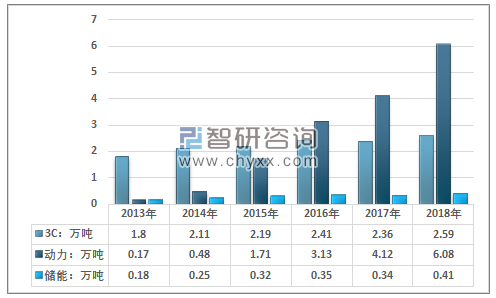

从细分领域的产量来看,3C领域增长稳定,增长幅度小,动力电池领域增长迅速,且其产量规模迅速扩大,成为行业最为主要的增长动力,储能行业也保持较快的增长,但总体需求规模相对较小。2018年我国3C领域的锂电池隔膜产量达到2.59万吨,动力电池领域产量达到6.08万吨,储能领域产量增长至0.41万吨,近几年我国锂电铜箔细分产品产量走势如下图所示:

2013-2018年中国锂电铜箔细分产品产量走势

资料来源:智研咨询整理

三、市场需求现状与市场规模

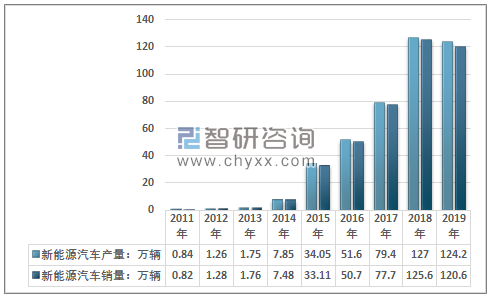

从市场需求来看,行业下游最为主要的动力来自于新能源汽车产业的迅速发展带动的动力电池需求量的迅速增长。中国的新能源汽车在2011-2018年间保持高速增长态势,2019年由于补贴退坡,行业在下半年增速迅速降低,全年录得负增长,但由于电池能量密度的上升以及纯电动汽车的占比提升,动力电池需求量仍保持增长态势。

2011-2019年中国新能源汽车产销量走势

资料来源:汽车工业协会、智研咨询整理

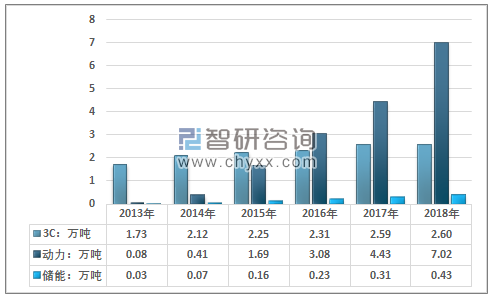

在新能源汽车以及动力电池的推动下,锂电池铜箔的需求量稳定高速增长,2013年时,仅为1.84万吨,2018年已经增长至10.05万吨,其中动力电池领域需求量达到7.02万吨,3C领域达到2.6万吨。

2013-2018年中国锂电池铜箔需求量走势

资料来源:智研咨询整理

2013-2018年中国锂电铜箔细分领域需求量走势

资料来源:智研咨询整理

同时值得注意的是,随着动力电池领域高性能锂电铜箔市场需求高速增长,国内锂电铜箔生产企业在这一领域的竞争实力相对较弱,产品供应不足,导致中国的锂电铜箔行业从净出口国变成净进口国,且净进口量不断扩大。

总的来看,产能利用率较低,进口不断增长,说明中国的锂电铜箔行业存在显著的供需结构失衡。虽然国内铜箔行业技术进步很大,但在高性能锂电铜箔的生产供应上,我国生产企业与海外先进企业相比,无论是生产规模,还是工艺水平上,仍存在一定差距。

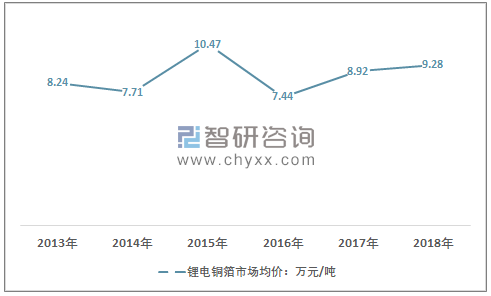

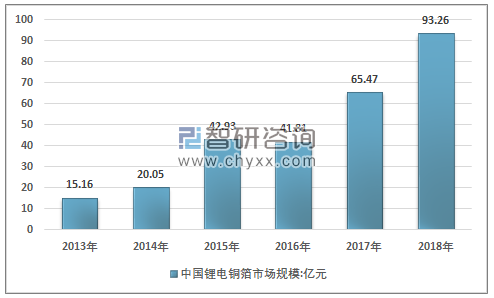

从行业市场价格变化来看,由于上游原材料占比相对较高,且价格变动较大,行业内企业普遍采用成本加成定价,收取加工费的定价模式。铜价变化对行业产品价格影响较大。近几年我国的精炼铜供给逐渐充分,行业产品价格逐渐稳定为行业内企业生产经营提供了外部环境,行业产品价格也总体保持稳定,随着产品需求向中高端发展,市场价格也呈现出一定的上升态势,行业市场规模也稳定增长。

2013-2018年中国锂电铜箔市场均价走势

资料来源:智研咨询整理

2013年,我国锂电铜箔行业市场规模仅为15.16亿元,2018年已经增长至93.26亿元,预计未来行业的市场规模仍将保持较为稳定的增长态势,但增速将会有所降低,储能行业有望成为新的增长极,但仍需市场培育。

2013-2018年中国锂电铜箔市场均价走势

资料来源:智研咨询整理

四、竞争格局与行业发展趋势

从行业现在的市场竞争格局来看,得益于不断提升的动力电池集中度,以及行业自身显著的规模效益、资质壁垒、技术壁垒等因素,行业的市场集中度也相对较高。行业内企业主要是诺德股份、灵宝华鑫、湖北中一、广东嘉元、铜陵有色这五家企业,前五合计市占率近85%。

2018年中国锂电铜箔行业主要企业市场占有率

资料来源:智研咨询整理

总体而言,行业内头部企业产能利用率相对较高,产品结构更加合理,市场占有率和产销率保持在较高的水平,盈利能力相对较好,而锂电铜箔生产资本开支较高(一万吨产能平均投资在7-8亿元),因此行业内头部企业具有较大的市场竞争优势,且优势不断扩大,进入2018年之后,虽然行业已经进入产能过剩的阶段,但新增产能依然增长很迅速,且分布相对集中。2019年行业产能依然持续增长,预计2020年行业产能仍将增长。

2019年,由于新能源汽车产销量在下半年大幅回落,锂电行业与相关原材料行业的增长不如预期,锂电铜箔行业需求量增长大幅减缓,预计行业增速将下降至10%左右,市场需求量约为11万吨。较前几年30%以上的增速下降20%个百分点。

从技术路线来看,出于环保与电池密度的要求,未来锂离子电池的主体地位在20年之内难以被替代,随着终端的电力消费增加,新能源汽车行业的持续增长,动力电池依然是锂电池最为主要的增长动力,高能量密度,更高安全性、更低成本是其不变的发展趋势。对于铜箔产品而言,6μm 以内的锂电铜箔将作为锂离子电池的关键原材料之一,成主流企业布局重心。目前行业内主流企业的铜箔制造技术基本处于量产 6μm 极薄锂电铜箔的水平,其中诺德股份已经实现了4μm 极薄 锂电铜箔的研制和终端试用,其产品在2019年以实现了小批量应用。此外,行业目前正处于8μm 向6μm切换的关键环节,单位GW的电池对铜箔的用量可以下降30%左右。预计未来行业的需求量增速将显著低于锂电池产量增速。

总的来看,在2020年,新能源汽车产销量有望回复增长态势,产销量增速预计达15%左右,5G的商用将显著带动消费电子出货量,使得3C领域的锂电市场需求增速将有一个较为小幅的提升,储能行业仍会持续高速增长,预计2020年中国的锂电铜箔的市场需求增速将回升至14%,但行业产能利用率可能进一步降低,行业仍面临较大市场竞争风险。

相关报告:智研咨询发布的《2020-2026年中国锂电铜箔行业市场经营管理及竞争策略建议报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国锂电铜箔行业竞争格局分析及投资发展研究报告

《2026-2032年中国锂电铜箔行业竞争格局分析及投资发展研究报告》共十四章,包含锂电铜箔企业制定“十四五”发展战略研究分析,锂电铜箔行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国锂电铜箔行业产业链图谱、发展现状、出货量、竞争格局及未来发展趋势研判:规模迈入百万吨级,超薄化主导升级方向[图]](http://img.chyxx.com/images/2026/0217/0e1332d3074d039d1ac9e644634652a71002ee13.png?x-oss-process=style/w320)

![2023年中国锂电铜箔行业发展趋势:行业走向多元化、高密度、超薄化;高端铜箔是未来发展方向[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中国锂电铜箔行业发展环境(PEST)分析:新能源汽车行业的快速发展,利好行业持续扩容[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中国锂电铜箔行业重点企业(诺德股份vs嘉元科技)对比分析:业务毛利率均高于20%[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中国锂电铜箔行业全景速览:下游行业推动锂电铜箔逐渐“薄化”[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)