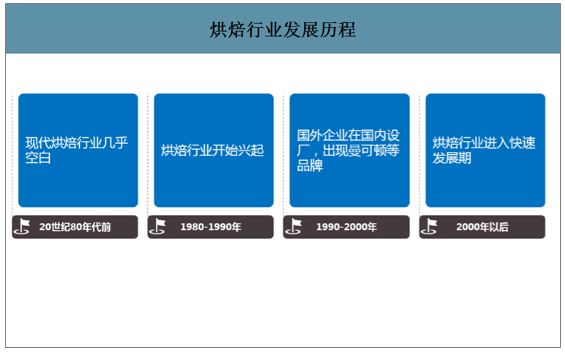

烘焙行业进入快速发展阶段,地方性中小企业占据3/4市场份额我国烘焙行业起步较晚,1980年以前,我国现代烘焙行业几乎空白,1990-2000年左右,随着外资企业逐步在我国设厂,最早一批烘焙品牌如曼可顿等开始出现。起初烘焙食品的生产和销售主要以家庭作坊的形式存在,呈现品牌单一、产品同质、渗透率低的特点。外资设厂后,由于其规模大、产品质量稳定、经营方式灵活,快速占据国内市场,外资品牌在我国市占率不断提升。2000年以后,西方饮食文化在我国不断渗透,烘焙行业进入快速发展时期。

烘焙行业发展历程

数据来源:公开资料整理

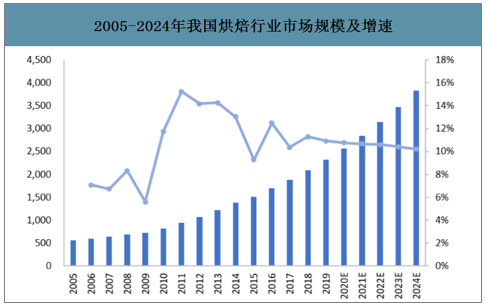

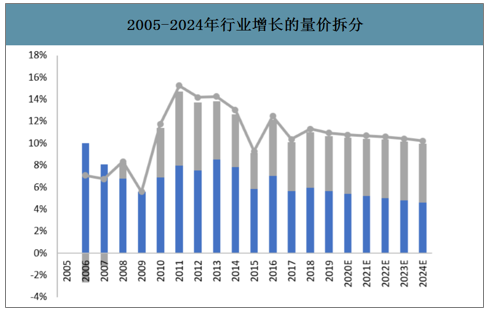

尽管我国烘焙行业起步较晚,但由于人口基数庞大,目前中国烘焙行业规模仅次于美国,是全球第二大市场,2019年行业规模达2317亿元,同比增速10.9%。从行业增长的量价拆分来看,2019年我国烘焙行业消费量为1042.5万吨,对应单价为22.2元/kg。过去5年整体烘焙行业销量、价格复合增速分别为6.0%、4.6%。

2005-2024年我国烘焙行业市场规模及增速

数据来源:公开资料整理

2005-2024年行业增长的量价拆分

数据来源:公开资料整理

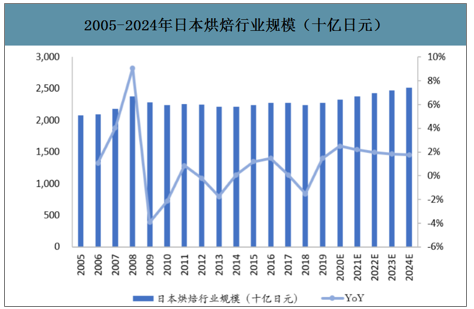

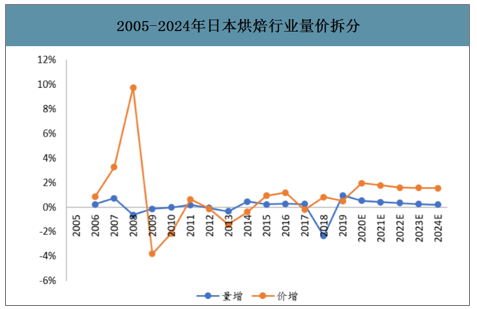

60年代中期到70年代末是日本面包行业大发展阶段,山崎、敷岛、富士等一批企业崛起。90年代后,日本烘焙行业基本进入存量时代。2019年,日本烘焙行业规模为2.27万亿日元(约合1440亿元人民币),同比增长1.5%。

2005-2024年日本烘焙行业规模(十亿日元)

数据来源:公开资料整理

2005-2024年日本烘焙行业量价拆分

数据来源:公开资料整理

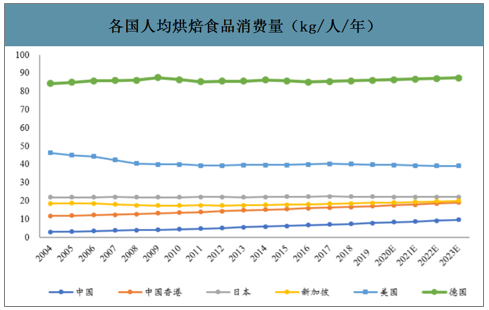

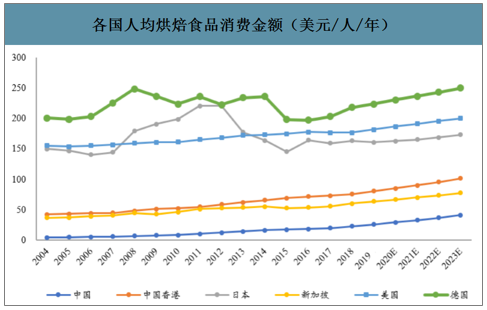

我国烘焙食品的人均消费量仅7.4kg。人均消费量及消费频次远落后于欧美等西方国家、以及新加披、日本等亚洲国家。随着饮食结构的多元化以及城镇化率的推进,我国烘焙食品正从一、二线城市逐渐向三、四线城市及农村市场渗透,烘焙食品的消费群体逐渐扩大至更为广泛的群体。预计未来行业渗透率及消费量稳步提高。随着消费升级及产品结构的优化升级,自2010年以来,行业单价逐年稳步提升约4%-6%。预计未来5年中,行业增长持续量价齐升,价增幅度预计略大于量增。

2019年各国人均烘焙食品消费量(kg/人/年)

数据来源:公开资料整理

2019年各国人均烘焙食品消费金额(美元/人/年)

数据来源:公开资料整理

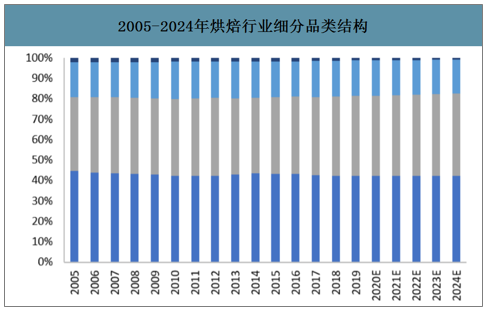

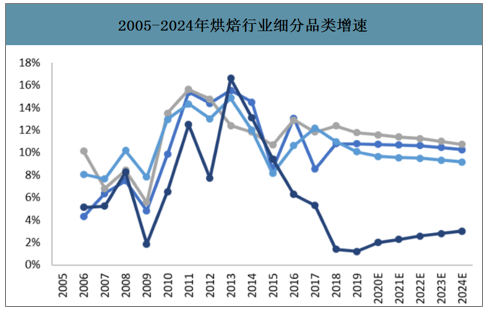

智研咨询发布的《2020-2026年中国烘焙行业发展现状调研及市场前景趋势报告》数据显示:烘焙行业可以分为蛋糕、糕点、面包、及混合甜点四个细分品类。从行业结构来看,蛋糕、糕点为烘焙行业最大的两个细分品类,2019年市场规模为982亿和902亿,分别占行业总规模的42.4%和38.9%;面包类市场规模尚小,不足蛋糕类1/2,2019年市场规模为404亿元。从增速来看,糕点类表现最为突出,2019年实现增速11.8%;蛋糕、面包增速与行业整体大致相当,分别为10.8%、10.1%。混合甜点类占比极小,仅为1.3%,且增速远落后于其他品类。

2005-2024年烘焙行业细分品类结构

数据来源:公开资料整理

2005-2024年烘焙行业细分品类增速

数据来源:公开资料整理

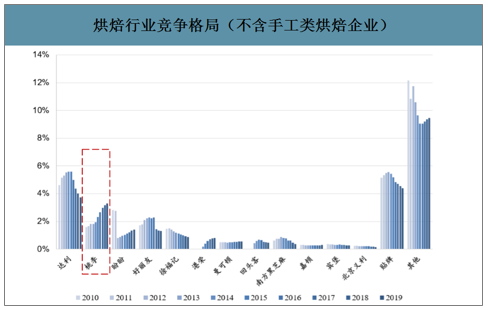

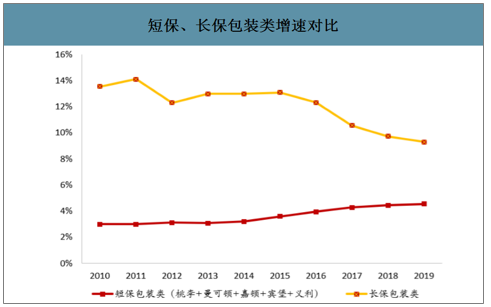

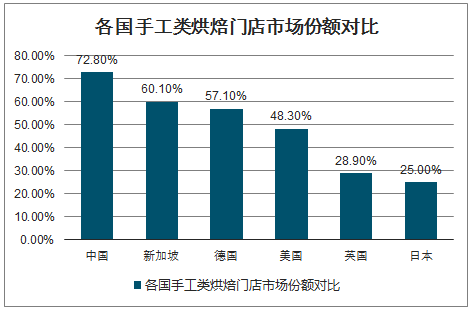

对标其他国家,我国烘焙行业仍处于竞争的早期阶段,竞争格局十分分散,龙头企业市占率提升空间大。行业主要竞争者可以分为三类业态,分别包括以达利、盼盼、好丽友为代表的长保企业,以桃李、宾堡、义利为代表的短保企业,及手工类烘焙门店。手工类烘焙门店目前占据极大市场份额,为72.8%。工业化生产企业占据余下约27%的市场份额。从产品属性来看,短保类更加聚焦于早餐市场,中长保类更加聚焦于休闲食品市场。在烘焙行业中,短保包装面包所处赛道最为优异。1)消费升级及健康化的趋势下,短保替代长保趋势显著;2)工业化生产+异地复制与全国化扩张路径最为清晰。我国手工类烘焙企业份额远高于其他国家。随着新一代消费主力更加回归理性化及关注性价比的消费趋势,短保包装面包在未来有望同时向上挤压烘焙门店模式市场份额。

烘焙行业竞争格局(不含手工类烘焙企业)

数据来源:公开资料整理

短保、长保包装类增速对比

数据来源:公开资料整理

各国手工类烘焙门店市场份额对比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国烘焙行业市场全景调研及战略咨询研究报告

《2026-2032年中国烘焙行业市场全景调研及战略咨询研究报告》共十二章,包含烘焙行业典型企业分析,2021-2025年烘焙行业投资运行分析,2026-2032年烘焙行业发展前景及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询