光学镜头作为电子终端的关键基础元器件,主要应用于消费电子、汽车、安防监控、工控等领域。随着新影像时代的到来,镜头作为“设备之眼”在消费电子产品中的重要性日渐显著,已经成为人机交互的重要媒介。

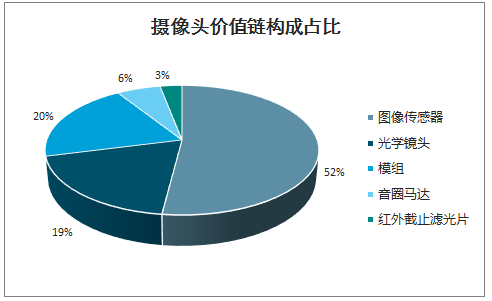

摄像头价值链构成占比

数据来源:公开资料整理

多镜头、高像素带动手机镜头产业快速发展。虽然全球智能手机市场已进入存量竞争阶段,但是由于消费者对高质量拍照、录像的需求日益增加,镜头创新成为各大厂商聚焦的重点,一方面,手机镜头不断向高像素前进,手机像素从最开始的11万单摄像头到如今主流4800万像素;另一方面,手机摄像技术正持续创新,摄像头、高像素、大光圈、长焦、小型化模组、指纹识别、3Dsensing、潜望式/滑轨式结构等技术的发展也推动着光学行业的边界不断拓展。随着下游客户对上游手机镜头像素和技术水平的要求逐步提升,未来手机镜头及摄像头模组市场规模有望进一步提升。

手机不同功能对消费者影响

数据来源:公开资料整理

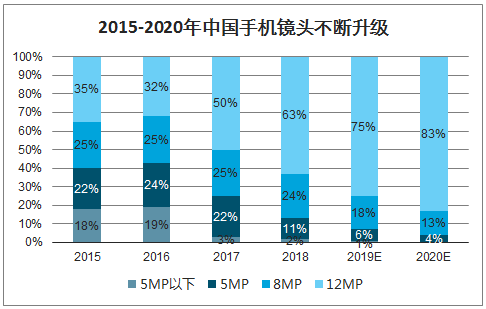

2015-2020年中国手机镜头不断升级

数据来源:公开资料整理

持续迭代,手机镜头升级主要经历了六个阶段。自2000年夏普公司推出第一代配置了彩色摄像头的手机起,手机摄像头的演变日新月异,从单后置摄像头逐渐升级至前置摄像头和三摄、四摄摄像头,像素和摄像技术都在不断创新,摄像头配置水平正持续提升。

手机镜头发展阶段介绍

数据来源:公开资料整理

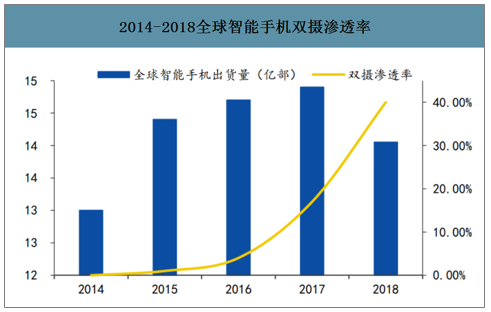

主流手机发力,双摄渗透率持续增加。手机双摄方案历经多年的发展,从一开始的彩色+黑白方案,到长焦+广角镜头等方案,提升画质细节、获取深度信息、实现算法进行多张融合,给手机拍照打开了一扇窗。2016年Apple、华为、OPPO、VIVO等手机生产商先后发布了双摄像头智能手机,双摄手机由此呈现爆发式增长。2018年全球智能手机双摄渗透率已经达到40%,国产安卓机型渗透率超过50%,双摄渗透率达到高点。

2014-2018全球智能手机双摄渗透率

数据来源:公开资料整理

高端手机引领潮流,三摄/四摄成为最新发展趋势。双摄的缺点在于仅能满足部分场景拍摄需求,而人们对拍摄性能升级的需求是无止境的,因此各大厂商进一步提升了手机镜头配置水平,相继推出了三摄、四摄手机。三摄、四摄的优势在于其能够实现多个双摄方案的叠加,满足多个场景的拍摄需求。

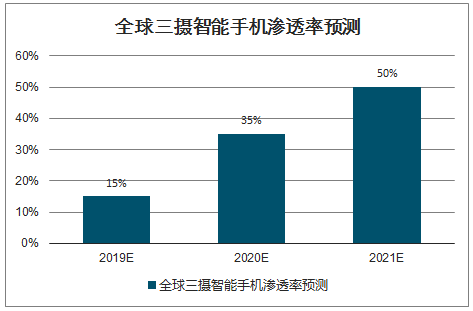

三摄手机渗透率将在2021年达到50%,也就是市场中一半的手机将配备后置三摄。目前三星三摄及以上手机渗透率最高,达到27%;华为则以23%位居第二。市场中三摄手机目前渗透率为15%,在2020年末将达到35%、2021年突破50%。

2019-2021年全球三摄智能手机渗透率预测

数据来源:公开资料整理

2019主流手机三摄品牌市占率

数据来源:公开资料整理

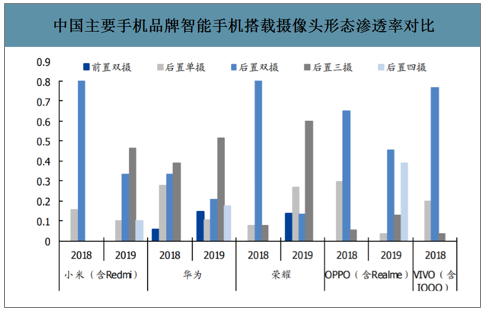

中国主要手机品牌智能手机搭载摄像头形态渗透率2018-2019年度对比

数据来源:公开资料整理

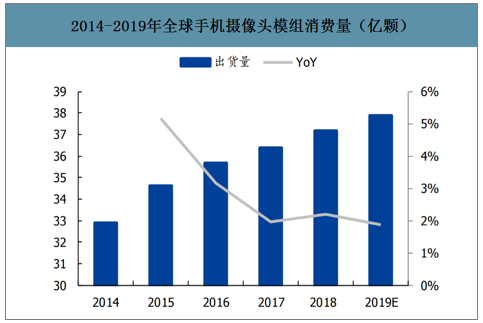

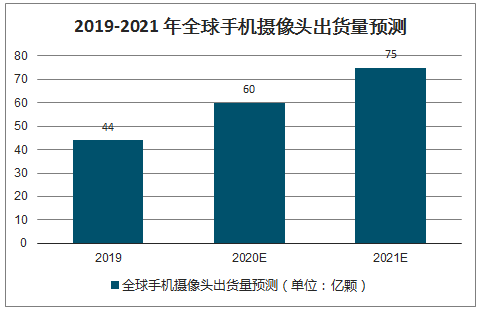

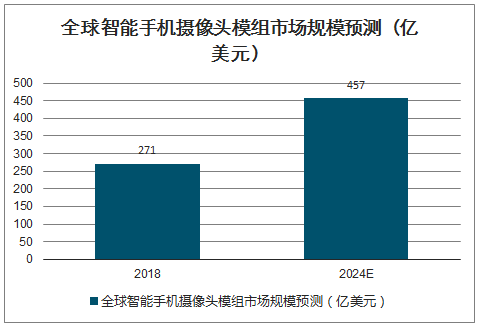

智研咨询发布的《2020-2026年中国手机镜头市场分析预测及发展趋势研究报告》数据显示:受智能手机以及汽车等产品的摄像头数量增加的驱动,CCM模组市场规模将保持稳定增长。2018年全球摄像头模组市场规模达到271亿美元,未来五年将保持9.1%的复合年增长率,预计至2024年全球规模有望达到457亿美元。在多摄的推动下,2019年全球手机摄像头的出货量约为44亿颗左右,而预估2020年全球摄像头的出货量将达到60亿颗、2021年全球摄像头的出货量达75亿颗。

2014-2019年全球手机摄像头模组消费量(亿颗)

数据来源:公开资料整理

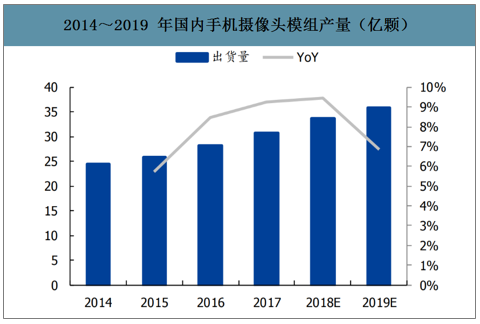

2014~2019年国内手机摄像头模组产量(亿颗)

数据来源:公开资料整理

2019-2021年全球手机摄像头出货量预测

数据来源:公开资料整理

全球智能手机摄像头模组市场规模预测(亿美元)

数据来源:公开资料整理

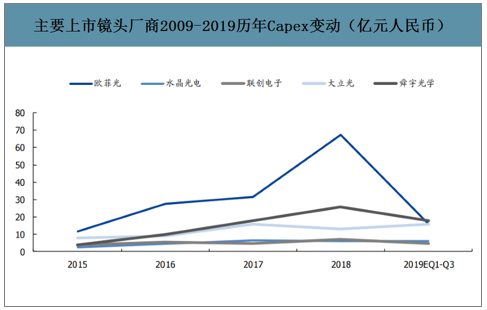

随着镜头的不断升级,高端镜头对镜头的产能占用更大,且良率相对较低,所以变相缩小了供给端的产能。目前需求不断攀升而供给产能吃紧,供需缺口不断扩大。镜头厂商加大资本开支应对供需缺口。大立光、舜宇光学、欧菲光等公司的capex支出近三年也在扩大,以解决供不应求的情况。

主要上市镜头厂商2009-2019历年Capex变动(亿元人民币)

数据来源:公开资料整理

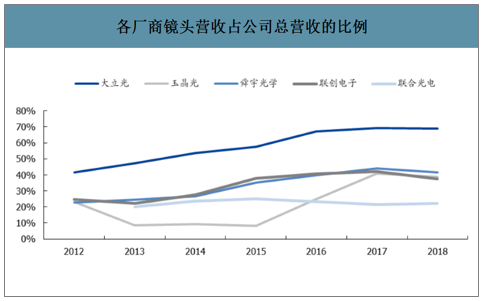

镜头是一个技术门槛较高的行业,行业格局集中度较高。从市场格局看,行业集中度较高,并且有进一步提升的趋势。各厂商镜头营收占公司总营收的比例:大立光99%、玉晶光95%、舜宇光学18~22%、联创电子15~20%、联合光电98%。从手机镜头的盈利能力来看,大立光的毛利率比舜宇光学高20个百分点,玉晶光的盈利能力于近两年快速修复。

各厂商镜头营收占公司总营收的比例

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)