计算机视觉是指用摄像机和电脑及其他相关设备,对生物视觉进行模拟,它的主要任务是通过对采集的图片或视频进行处理以获得相应场景的三维信息,并进一步做图形处理,使电脑处理成为更适合人眼观察或传送给仪器检测的图像。

一、行业市场现状

计算机视觉行业产业链由上游基础层、中游技术支持以及下游场景应用组成;上游基础层主要包括芯片、深度神经网络、循环神经网络、卷积神经网络等算法以及数据集组成,中游技术主要包括生物特征识别技术、物体与场景识别技术、光学字符识别技术以及视频对象提取与分析技术;计算机视觉在互联网、系统开发、终端开发等应用。

计算机视觉行业产业链

数据来源:公开资料整理

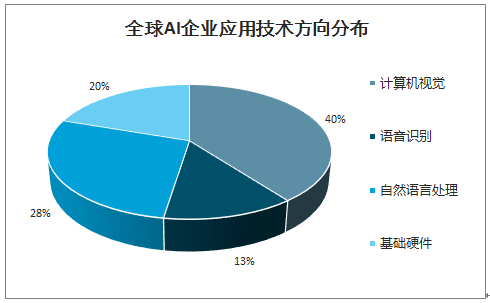

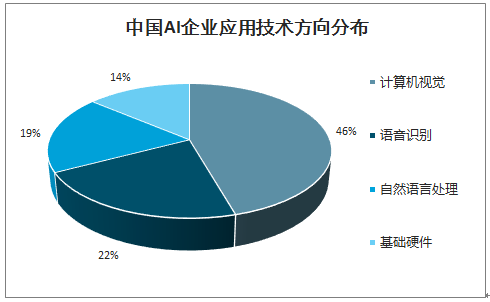

计算机视觉是国内外AI企业最集中的领域,商业成熟度较高。从AI企业的应用技术方向分布来看,计算机视觉技术企业在全球AI企业中占比约40%,在国内占比约46%;无论国外还是国内,计算机视觉都是AI企业最集中的领域。

全球AI企业应用技术方向分布

数据来源:公开资料整理

中国AI企业应用技术方向分布

数据来源:公开资料整理

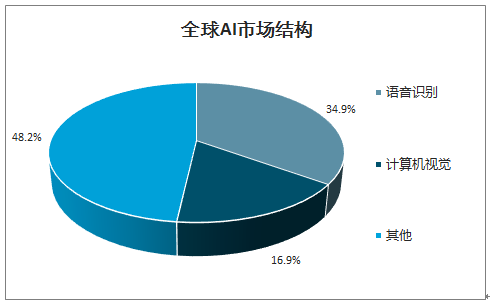

全球AI市场结构

数据来源:公开资料整理

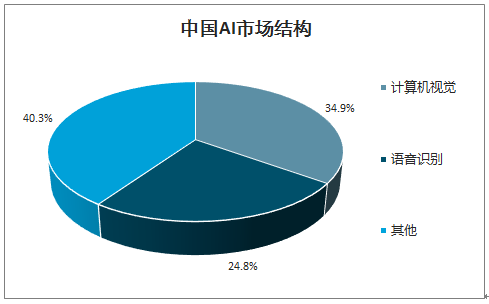

中国AI市场结构

数据来源:公开资料整理

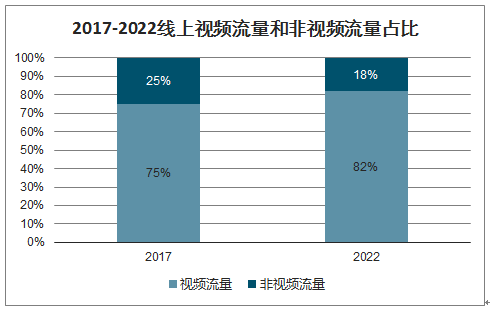

计算机视觉是AI领域应用场景最丰富、商业化价值最大的赛道。目前,AI技术处理的数据类型不外乎四类:文字、语音、图像和视频。从信息维度来看,从文字到视频维度是递增的,文字的信息维度最少、包含的信息量也最少,视频的信息维度最多、包含的信息量最大。反映在数据量占比上,以线上数据为例,到2022年全球线上视频流量占总流量的比例将从2017年的75%上升到82%,说明线上数据将越来越被视频数据所主导。信息维度更高加之数据量更大,因此以图像和视频为主要处理对象的计算机视觉要比以文字或语音为主要处理对象的其它AI技术具有更加丰富的应用场景和商业化价值。

2017-2022线上视频流量和非视频流量占比

数据来源:公开资料整理

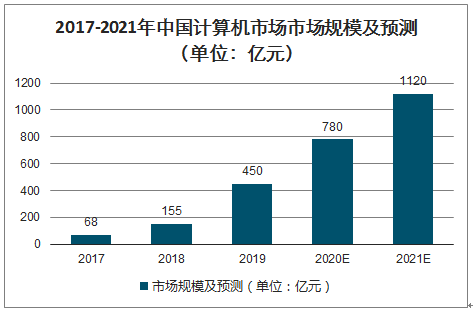

智研咨询发布的《2020-2026年中国计算机视觉行业市场竞争现状及投资价值评估报告》数据显示:2017年以来,中国计算机视觉产业迅速发展,2018年中国计算机视觉市场规模为155亿元,较2017年增多了87亿元。预计2019年中国计算机视觉市场规模达到450亿元,2020年将达780亿元,2021年将突破1000亿元,达1120亿元。

2017-2021年中国计算机市场市场规模及预测(单位:亿元)

数据来源:公开资料整理

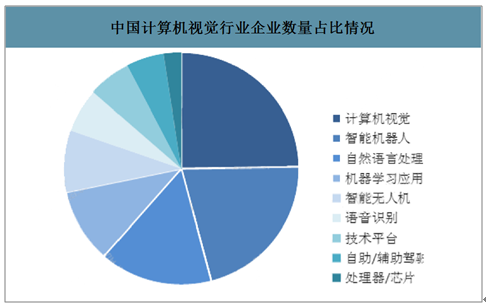

在计算机视觉所有应用场景中,与安防的结合具有场景明确、基础技术积累充分、下游市场巨大、政府政策鼓励等优点。在中国计算机视觉市场构成方面,除了占比较高的安防、视频广告、泛金融、手机及互联网的领域外,随着计算机视觉技术的逐渐成熟,医疗影像、工业制造、批发零售等创新领域,将逐渐成为行业整体快速发展的重要支撑。在企业数量方面,中国计算机视觉与图像领域企业数量为146家,占总数的24.7%,占比最大,微幅高于排名第二的智能机器人占比的3.6个百分点。

中国计算机视觉行业企业数量占比情况

数据来源:公开资料整理

中国计算机视觉应用结构

数据来源:公开资料整理

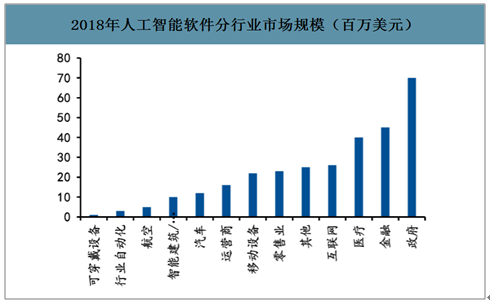

2018年人工智能软件分行业市场规模(百万美元)

数据来源:公开资料整理

科技巨头把控基础层,初创企业领跑应用层。计算机视觉架构从下至上:1)基础层:核心芯片被Intel、Nvidia等传统芯片厂商把控,新型芯片厂商尚未崛起,规模应用有待时日;开源平台以谷歌的Tensorflow、Facebook的Caffe等为主,其它企业的深度学习框架多为二次开发;2)技术层:算法,初创企业占优;云计算,几乎被AWS、GoogleCloud、Azure、阿里云等垄断;3)应用层:垂直行业龙头占据场景,技术层初创企业向上渗透。

计算机视觉架构及各层级玩家示意

数据来源:公开资料整理

二、未来发展趋势

1.应用场景拓展渗透各行业

随着人们对生活安全及生产效率需求的提升,凭借着计算机视觉应用场景的广泛性,计算机视觉有望发展成为下一个智能时代的标配。

2.行业发展对企业综合实力要求高

计算机视觉行业巨大的发展前景决定其具有高成长性特点,未来将涌现更多人工智能领域优秀企业。但行业发展同时伴随高风险性,行业竞争需要比拼企业技术算法能力、资金能力、以及人才资源,同时考验企业能否实现技术迅速落地,对企业综合实力要求高,综合实力不具备优势的企业在行业内将难以生存。

3.政策持续出台,推动人工智能产业发展

近年来,人工智能相关政策推动,2017年两会首次被写入政府工作报告以来,人工智能相关政策持续出台。一系列与人工智能相关的政策和会议的推出体现了从国家到行业和公司对推进人工智能发展的重视,同时AI相关的政策正在逐步具化,预计未来将会有更多促进人工智能发展的政策出台。

4.供应商将完善商业服务产业链条

对于更为广泛的传统行业或线下使用场景的潜在客户,计算机视觉技术的落地往往涉及对具体业务的硬件设备改造、软件集成以及本地计算设备的部署,算法、技术的实际功效需要建立在客户真实业务场景的深度理解上的针对性开发。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国企业级计算机视觉解决方案行业市场全景评估及发展趋势研判报告

《2026-2032年中国企业级计算机视觉解决方案行业市场全景评估及发展趋势研判报告》共九章,包含2021-2025年企业级计算机视觉解决方案行业各区域市场概况,企业级计算机视觉解决方案行业主要优势企业分析,2026-2032年中国企业级计算机视觉解决方案行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国计算机视觉行业产业链、市场规模、企业技术及应用领域布局及发展趋势:大数据、云计算等技术进一步融合,计算机视觉市场规模持续扩大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国计算机视觉产业及其重点企业分析(商汤科技VS旷视科技VS依图科技VS云从科技)[图]](http://img.chyxx.com/2022/01/O2161BWI8R_m.png?x-oss-process=style/w320)

![2020年中国计算机视觉市场发展概括:2024年中国计算机视觉市场规模有望突破1600亿元[图]](http://img.chyxx.com/2021/10/Z3380AIBUZ_m.png?x-oss-process=style/w320)