我国生猪养殖主要集中在河南、湖北、湖南、山东、四川、广东、江西、广西、云南等省市,这些地区为我国屠宰及肉类加工行业的重要地域,生猪资源丰富,肉类消费潜力巨大。根据数据显示,2018年底我国生猪存栏量达到42817万头,比上年下降3.0%。其中河南、四川两省生猪存栏量超过4000万头,湖南、云南生猪存栏量超过3000万头,此外湖北、广西、广东三地生猪存栏量达到2000万级别。

受非瘟疫情的冲击,我国生猪养殖行业产能下滑,2019年12月底全国能繁母猪存栏量相对非瘟初期平均降幅为49.33%。根据调查数据,截至2019年12月,全国主要生猪出产省份能繁母猪存栏量对比2018年7月30日即非瘟初期数据,河南同比下降38.00%、四川同比下降43.50%、湖南同比下降48.60%、山东同比下降43.90%、云南同比下降56.00%、湖北同比下降53.00%、广西同比下降76.50%、广东同比下降70.00%。

截至2019年12月底各省能繁母猪存栏量降幅(对比2018年7月底存栏)

地区 | 能繁母猪存栏降幅 |

广西 | -76.50% |

广东 | -70.00% |

贵州 | -66.90% |

江苏 | -63.00% |

云南 | -56.00% |

湖北 | -53.00% |

北京 | -50.00% |

福建 | -49.60% |

江西 | -49.00% |

湖南 | -48.60% |

安徽 | -47.00% |

河北 | -46.20% |

山东 | -43.90% |

四川 | -43.50% |

山西 | -38.00% |

河南 | -38.00% |

辽宁 | -38.00% |

黑龙江 | -38.00% |

吉林 | -37.20% |

浙江 | -35.60% |

内蒙古 | -26.00% |

全国 | -49.33% |

数据来源:公开资料整理

在此局势下,国家政府部门出台政策,从用地、金融、技术、运输等多方面支持生猪养殖生产活动,我国规模化养殖加速。政策出台后我国生猪产能到目前为止基本已止跌并小幅回升。

2019年我国关于生猪养殖行业的部分政策

时间 | 标题 | 政策明细 |

2019.8.21 | 国常会:确定稳定生猪生产和猪肉保供稳价措施 | 1.综合施策恢复生猪生产。2.地方要立即取消超出法律法规的生猪禁养、限养规定。3.发展规模养殖,支持农户养猪。4.加强动物防疫体系建设,提升疫病防控能力。5.保障猪肉供应。 |

2019.8.29 | 商务部:适时投放中央储备冻猪肉增加肉类市场供应 | 1.适时投放中央储备冻猪肉和牛羊肉,增加肉类市场供应。2.指导产销区建立稳定的购销协作关系,促进区域间产销衔接,畅通肉类供应渠道。3.按照市场化的原则,继续鼓励扩大猪肉的进口。 |

2019.9.1 | 仔猪及冷鲜猪肉运输恢复“绿色通道” | 1.从2019年9月1日起,对整车合法运输仔猪及冷鲜猪肉的车辆,恢复执行鲜活农产品运输“绿色通道”政策。2.同时,在 2019年9月1日至2020年6月30日期间,对整车合法运输种猪及冷冻猪肉的车辆,免收车辆通行费。 |

2019.9.3 | 财政部、农业农村部联合发布《关于支持做好稳定生猪生产保障市场供应有关工作的通知》 | 1.进一步完善补助经费发放方式,由现行按年度结算调整为每半年结算发放一次,中央和省级财政资金下达后,县市要加快补助资金拨付进度,三个月内将补助资金给付到位,切实减轻养殖场(户)垫资压力。2.完善种猪场、规模猪场临时贷款贴息政策。 |

2019.9.5 | 自然资源部保障生猪养殖用地:允许使用一般耕地 | 1.生猪养殖用地作为设施农用地,按农用地管理,不需办理建设用地审批手续。2.生猪养殖圈舍、场区内通道及绿化隔离带等生产设施用地,根据养殖规模确定用地规模;增加附属设施用地规模,取消15亩上限规定,保障生猪养殖生产的废弃物处理等设施用地需要。 |

2019.9.9 | 发改委、农业农村部:做好稳定生猪生产中央预算内投资安排工作 | 1.2020年以生猪规模化养殖场为重点,择优选择100个生猪存栏量10万头以上的非畜牧大县开展畜禽粪污资源化利用整县推进,重点支持粪污收集、贮存、处理、利用设施建设。2.中央预算内投资对2020年底前新建、改扩建种猪场、规模猪场(户),禁养区内规模养猪场(户)异地重建等给予一次性补助。 |

2019.11.14 | 海关总署、农业农村部:解除美国禽肉进口限制 | 解除原质检总局、原农业部联合发布的2013年第19号、2013年第103号、2014年第58号、2014年100号、2015 年第8号公告对美国禽肉进口的限制,允许符合我国法律法规要求的美国禽肉进口。 |

2019.12.18 | 年出栏5000头以下生猪养殖项目无需办理环评审批 | 继续推进生猪养殖项目环评“放管服”改革,超过96%的生猪养殖项目(年出栏量5000头以下的生猪养殖项目)在线填写环境影响登记表备案,无需办理环评审批。 |

数据来源:公开资料整理

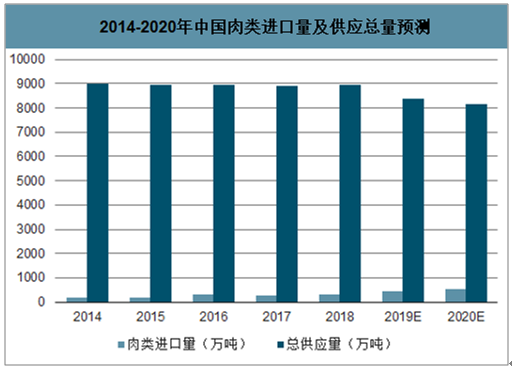

智研咨询发布的《2020-2026年中国生猪养殖行业发展策略分析及投资价值预测报告》数据显示:预计2020年将持续加速补栏,生猪存栏将逐步回升。在生猪存栏量方面同样大幅下滑,2019年11月全国生猪存栏量为18987万头,同比下降39.78%,环比增长2.00%。从产量来看,预测2019年中国猪肉产量为4850万吨,较上年下跌554万吨。由于我国生猪养殖行业产能的下滑,2019年进口猪肉210.8万吨,增加75%。

2014-2020年中国肉类进口量及供应总量预测

数据来源:公开资料整理

目前,市场缺猪,2019年猪价将以稳中有升进入2020年,然而,抑制猪价上涨的因素还是生猪出栏量的增加!不过,恢复产能是一个漫长的过程,倘若目前以仔猪作为后备母猪,要形成产能大致需要18个月,而以育肥猪转母猪相比会短一些,但是,市场存量生猪逐渐消耗,2020年猪价随着产能的不断恢复将有所缓和,但是,缺猪依然存在,因此,整体来看,猪价维持在高位,震荡下行!不过,有关专家预测,2020年的逐渐仍将会维持在18~20元/斤的区间。而2021年之后,生猪供给紧张的情况或将真正的缓解。

目前我国生猪养殖行业受到非洲猪瘟和去产能的影响,生猪存栏量和能繁母猪存栏量明显下降,随着我国对非洲猪瘟疫情的控制,未来养殖端的风险将有所降低。同时猪肉价格疯涨下,将会一定程度上刺激我国生猪养殖规模的扩大。

猪肉作为居民生活中的刚性需求,虽然牛羊禽肉会产生一定的替代作用的,但是短期内猪肉仍将占据主体地位,在2019年猪价止跌回升,并在环保压力及产业规模化趋势影响下,散户养殖将进一步退出,规模养殖扩大,行业或将进入产能释放、产量增长的拐点期。

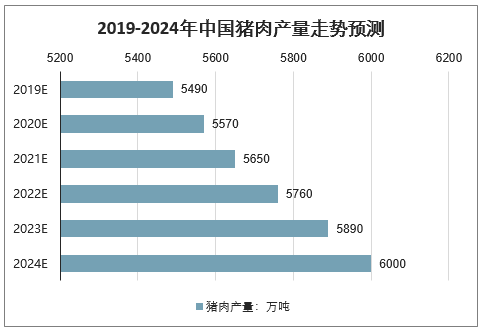

根据《全国生猪生产发展规划(2016-2020年)》,要“熨平”猪肉波动周期,实现生产稳定略增,2020年全国猪肉产量要达到5760万吨,而2018年我国猪肉产量距离规划要求仍有350万吨左右的差距,2019年下半和2020年,我国将会在加强疫病控制的情况下提高产量,以缩小和规划目标的差距,及至2024年我国猪肉产量或将达到6000万吨。

2019-2024年中国猪肉产量走势预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生猪养殖行业市场调查研究及投资策略研究报告

《2026-2032年中国生猪养殖行业市场调查研究及投资策略研究报告》共十一章,包含中国生猪养殖行业领先企业经营情况分析,中国生猪养殖行业风险分析及前景展望,中国生猪养殖行业投资机会与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询