信用保证险是指权利人向保险人投保债务人的信用风险的一种保险,是一项企业用于风险管理的保险产品。其主要功能是保障企业应收帐款的安全。其原理是把债务人的保证责任转移给保险人,当债务人不能履行其义务时,由保险人承担赔偿责任。

一、市场背景:便捷信用借贷需求促进了融资性信保的业务增长

1.消费升级与市场结构调整为消金发展创造空间

随着居民可支配收入的增长及其所带来的消费者信心的提振,消费升级的趋势逐渐显现,为消费金融发展奠定了基础。消费者意愿的增强以及态度的转变也带来了整体市场的结构性的调整,使消费者对消费信贷金融的需求进一步提升。消费金融由于无抵押、小额和分散等特征覆盖了传统金融所不能触及的长尾市场,以不同的消费场景、金融产品以及商业模式满足了不同层次不同需求的借贷人。消费者对消费金融的需求度有望进一步提升,消费金融将迎来更多发展机会。在这一过程中,信保因其具有的增信助贷和分散风险的功能,也获得了新的发展空间。

居民可支配收入持续增长。2018年,全国居民人均可支配收入28228元,比2017年名义增长8.7%,实际增长6.5%(扣除价格因素)。自2013年以来,年复合增长率达9.04%。可支配收入的增加,进一步刺激了消费需求,促进了品质消费的觉醒。

2013-2018年全国居民人均可支配收入(单位:元)

数据来源:公开资料整理

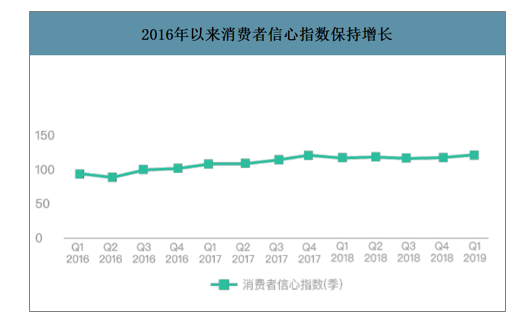

消费者信心指数保持上行。2019年一季度消费者信心指数(季)达到124.6,自2016年以来持续上行,达到1991年以来的最高值。居民消费信心的提振背后是人均GDP与居民可支配收入的良性增长。目前来看,消费者信心稳定而乐观,品质消费有望将进一步觉醒。

2016年以来消费者信心指数保持增长

数据来源:公开资料整理

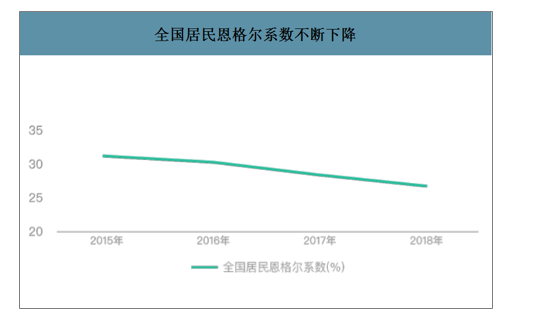

恩格尔系数持续下行。近年来恩格尔系数持续下行,到2018年已经降至28.4%,比2017年下降了近一个百分点,说明居民消费结构得到改善,消费层次及消费质量也不断提升。

全国居民恩格尔系数不断下降

数据来源:公开资料整理

2.科技提升消金服务的便利性和可获得性

过去消费信贷的申请步骤较为繁琐,且审核速度慢,在一定程度上抑制了信贷消费的需求。然而依靠资金方自身的风控体系,同时借助与保险机构的在线风控体系,依靠双层风控可以做到“需求产生—申请—审核通过”的快速批复的同时防范了欺诈风险,有效提升消费信贷的可获得性,使需求得以进一步的释放。此外,通过人脸识别、云计算等技术提供金融服务,可以大幅提升服务的整体体验、效率及便捷性。在技术红利的推进下,平台运营成本可得以优化并且风险可控,从而有助于其覆盖更为广泛的长尾金融消费者。

3.政府发展消费型经济,信保助力消费升级

当前,全球均面临着经济中期的下行周期所带来的压力,我国经济的驱动因素逐渐地由投资驱动向消费驱动转型。2018年前三季度最终消费支出对经济增长的贡献率是78%,比2017年同期提高了14个百分点,已成为我国重要的经济构成。此外,面临着中美贸易战对我国经济增长带来的挑战,预计未来消费对经济发展贡献权重将会越来越大。

二、信用保证险市场格局

我国信用保证保险保费收入整体呈稳步向上的发展趋势,在起步的时候保费收入远远落后于信用险,到2015年已经翻转,大幅领先了。2018年我国信用保险保费收入增速超过60%,排名财产险中第一位。其中信用险为367.4亿元,保证险为796.7亿元。

2013-2018年我国信用保证保险保费收入走势(亿元)

数据来源:公开资料整理

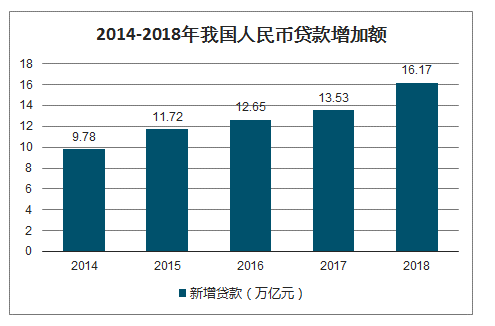

智研咨询发布的《2020-2026年中国保险行业市场发展潜力及投资策略研究报告》数据显示:2018年人民币贷款增加16.17万亿元,同比多增2.64万亿元。2018年以个人住房按揭贷款为主的住户部门中长期贷款增加4.95万亿元;以实体经济贷款为主的非金融企业及机关团体贷款增加8.31万亿元。

2014-2018年我国人民币贷款增加额

数据来源:公开资料整理

我国信用保证保险虽然市场参与主体众多,半数以上的财产保险公司均有提供信用保证保险类的业务,但事实上这是一个不折不扣的垄断市场,少数公司凭借着先发优势迅速形成了垄断地位。在信用险市场上,中国信保是不折不扣的龙头老大,拥有绝大部分的市场份额,在保证保险上,平安财险凭借其金融集团的优势,也占据了半数以上的市场份额,中国信保和中国平安分别在两个细分市场形成了稳定的龙头地位。

2018年我国信用保证保险企业集中度

数据来源:公开资料整理

从区域来看,我国的信用保证保险行业区域市场规模也表现出与我国区域经济正相关的态势。我国信用保证保险行业区域市场规模分布如下,其中,华东地区占比28.19%,华中占比9.52%,华南占比23.9%,华北地区占比18.9%,东北地区占比6.96%,西部地区占比12.8%。

2018年中国信用保证保险行业区域市场规模分布

数据来源:公开资料整理

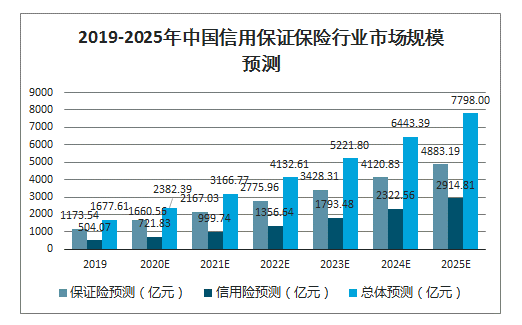

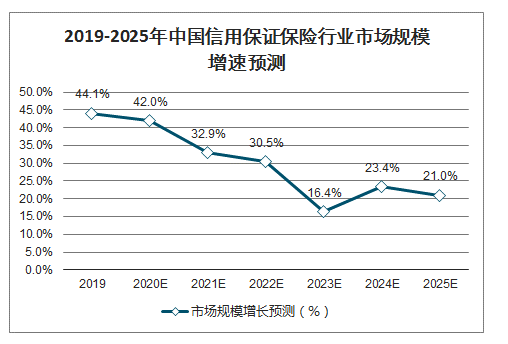

对比国外,在发达国家信用保证保险是与寿险和产险并驾齐驱的三大核心业务,我国信用保证保险处于初级阶段,未来市场空间广阔。随着我国保险环境的不断向好发展,以及政府在信用保证保险的大力扶持,预计未来我国信用保证保险行业市场规模将呈现高速增长的状态。随着市场规模的不断增长,行业产值也将不断增加,预计到2025年将达到8664.4亿元左右。

2019-2025年中国信用保证保险行业市场规模预测

数据来源:公开资料整理

2019-2025年中国信用保证保险行业市场规模增速预测

数据来源:公开资料整理

2019-2025年中国信用保证保险行业产值规模预测

数据来源:公开资料整理

三、信用保证保险在中小企业融资助力方面的作用

1.助力中小企业融资增信

信用保证保险可以帮助中小企业融资增信,进而得到商业银行的贷款。中小企业因为通常因总资产低、流动性不稳定等多种原因,商业银行往往对其“惜贷”。通过贷款保证保险的支持,使得那些有真实生产资金需求、有良好信用记录与发展前景、有可靠还款来源并符合保险公司资信审核条件的小额借款人在获得相应保险保障后,能从银行获得一定数额的贷款,有效缓解融资难。

2.同融资、保理相比具有比较优势

同保理方式相比,保险机构风险运营更为成熟,资本金准备更为充足。我国保理市场发展规模较小,且多为大型企业提供服务,同中小企业合作较少。相对而言,保险机构在经营信用保证保险业务中,已为许多中小企业提供过信保业务,积累了一定的中小企业运营信息,相对保理已有积累更多,保险机构在服务中小企业融资增信业务上具有一定的比较优势。

一般来说,担保公司的地域集中性风险较高,大部分担保公司的担保业务具有地域或行业集中性的特征,业务结构主要以城投类的企业债占主体,为中小企业提供融资担保增信业务的服务范围相对有限;融资担保公司建立长期、稳定的中小型企业客户群,积累完整、详实的客户资料作为项目评估建立可靠的信息基础仍需多年积累,受限于当前相关积累,融资担保为中小型企业的服务范围较为有限;从新兴技术运用、品牌辨识度以及当前发展规模来看,比较优势较为明显,融资性信用保证保险可被认为一种可靠的融资助力方式。

3.加快中小企业资金周转

信用保证保险还有助于增加中小企业当期现金流入量,加快资金周转速度,改善其财务状况,提高其融资能力。中小企业在销售货物的时候,往往是赊销货物或者允许买方延期或者分期付款。这样一来,卖方企业易因货款不能及时收回,造成现金流短缺而影响进一步的经营活动。这也会增加企业风险,影响商业银行对其信用评级,导致商业银行限制放贷。

通过购买信用保险,中小企业可以实现风险有效管控,以保单为凭证获得贷款。卖方把买方不能如期偿还货款或者部分货款而遭受经济损失的风险转嫁给保险人来承担,有了保险的保障,卖方可以凭借销售合同,收款凭证以及保险合同,获得商业银行的贷款,进而达到融通资金的目的。因为有了保险公司的担保,增大了企业的信用,商业银行也愿意贷款给这些企业,从而解决了其融资难的问题。通过购买保证保险,中小企业可以实现自己的信用增级,进而获得贷款。目前市场上助力中小企业融资的保证保险主要是履约保证保险。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)