大宗农产品的长期价格区间由供需两方面决定。短期价格走势受季节性因素影响(例如播种及收获期天气状况、售粮进度等)。未来1年饲料需求向好提振玉米、豆类需求,玉米去库存接近尾声,整体价格向好。全球大豆供应偏紧,预计全球大豆价格有望上涨;国内大豆进口受关税政策影响较大。小麦及水稻库存压力依旧,预计短期价格难有大幅波动的可能。

1、玉米:饲料需求向好,供应缺口显现

玉米需求中饲料的占比接近70%,因此饲料产量的变动是影响玉米需求的核心因素。我国玉米饲用需求结构中,猪料占比在50%-55%,禽料需求占比在40%-45%,受非洲猪瘟疫情影响,2019年猪料需求下滑明显,禽料需求提升明显。根据猪、禽存栏变化幅度估算,预计猪料饲料需求下滑至35%-40%,禽料需求提升至45%-50%。

中国玉米消费结构

数据来源:公开资料整理

2018-2019年生猪存栏下滑明显

数据来源:公开资料整理

生猪产量恢复情况是影响玉米需求和下游备货积极性的关键因素。从南方港口发货量看,同比下滑明显,下游饲料企业备货意愿相比往年同期更加低迷,主要的原因在于下游养殖产能是否能够恢复存在较大的分歧。

国内玉米供需平衡表

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国种植业行业市场竞争现状及未来前景分析报告》数据显示:从2019Q3开始,行业盈利驱动补栏加速,母猪存栏数据10月环比转正,预计2020年下半年行业存栏有望加速回升(若后续疫情风险大幅加剧,则存栏回暖速度将放缓),预计对应饲料需求有望同步增加。禽料方面,受惠于消费替代,禽类(蛋)需求提升明显,行业补栏积极性旺盛。2019年禽产能加速增加,预计2020年供应将持续提升,判断2020年禽料有望维持增长趋势不变。整体看,2020年猪料需求有望企稳回暖,禽料需要有望加速增长,玉米的饲用需求增长态势明显。

饲料总量环比企稳

数据来源:公开资料整理

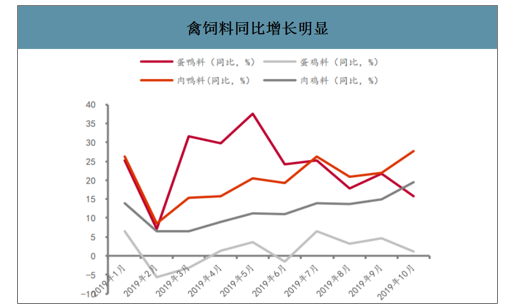

禽饲料同比增长明显

数据来源:公开资料整理

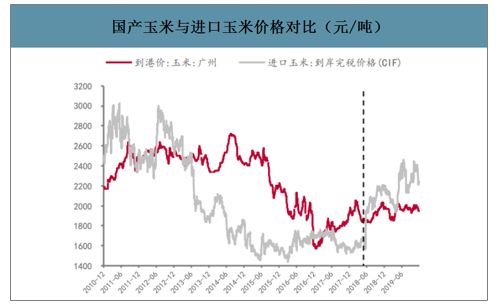

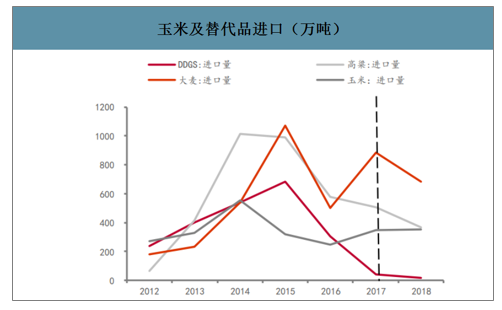

替代品方面,虽然进口玉米较国产玉米价格优势明显,但是从过往进口情况看,进口玉米对国产玉米的替代效应有限,即使在具有明显价格优势的年份,进口玉米数量也没有达到进口配额(720万吨)。因此即使关税降低或取消,进口玉米的供给量难有大幅提升的可能。

国产玉米与进口玉米价格对比(元/吨)

数据来源:公开资料整理

玉米及替代品进口(万吨)

数据来源:公开资料整理

受种植面积调减影响,未来1年,新粮供给缺口继续维持在在2200万吨左右,经过三年连续大规模拍储,玉米2019/2020年度玉米库存水平将降至新低。玉米进口量有望小幅提升。需求方面,未来一年,饲料需求的不确定性是影响供需波动的关键因素,预计受畜禽养殖景气度提升,2020年整体饲用玉米需要有望企稳回升,预估在1.8亿吨左右,深加工盈利整体向好,需求有望小幅提升。判断在需求提振,库存下滑的情况下,玉米价格整体震荡向上。

国内玉米供需平衡表

数据来源:公开资料整理

2、大豆:全球供应偏紧,国内需求是关键

需求方面,我国大豆超过85%依赖进口,进口量占全球进口比例近60%。因此国内需求变动对于全球整体需求至关重要。受非洲猪瘟疫情和盈利下滑影响,2018/2019年饲料需求量下滑明显,2019年10年母猪产能企稳回升,叠加禽消费持续旺盛,预计未来一年饲料需求向好,叠加养殖行业高景气周期,豆粕的添加比例有望提升,预计2019/2020年大豆压榨需求有望从8672提升至8800万吨。

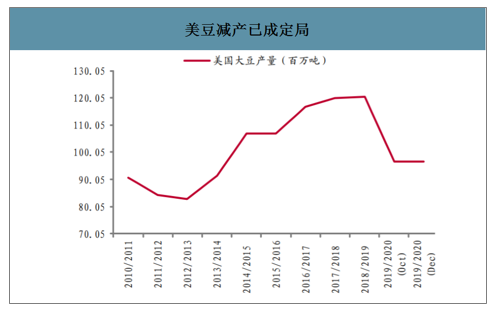

美豆减产已成定局

数据来源:公开资料整理

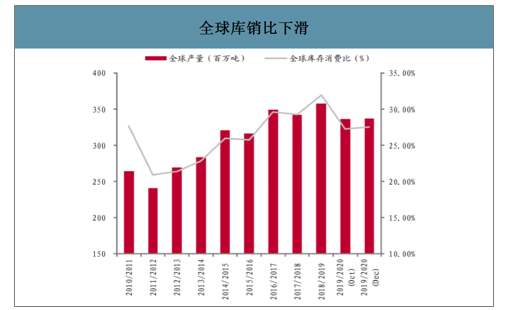

供给方面,阿根廷、巴西产量增幅有限,受美豆减产影响,预计全球大豆供应量至少下滑2000万吨,全球库消比预计从31.97%下滑至27.57%。相对于2018年种植小幅亏损,2019年美豆大幅跌破成本价,受亏损影响,判断新一季美豆种植面积也难有提升,未来1-2年内美豆供应有望持续下滑。

全球库销比下滑

数据来源:公开资料整理

过去两年关税变化深刻影响国内豆类价格、进口量及成本。2019Q3后,中国进口大豆数量大幅增加,从目前进口成本看,美豆到港成本在4200元/吨水平,如果后续关税取消和下调,判断在成本下滑和需求提振的双重影响下,进口量短期有望大幅增加,同时国内豆类价格有望下滑。

受产量下滑影响,未来1年全球大豆供应偏紧,需求小幅提升,价格上涨趋势明确。国内市场需求企稳回升,供应受关税政策影响较大,如果进口关税下调或取消,国内大豆价格中枢短期有下移的风险。

全球大豆供需平衡表

全球大豆供需平衡表 | ||||||

大豆供求平衡表(全球) | 2015/2016 | 2016/2017 | 2017/2018 | 2018/2019 | 2019/2020(Oct) | 2019/2020(Dec) |

期初库存(百万吨) | 78.717 | 81.046 | 95.03 | 98.87 | 109.66 | 109.8 |

全球产量(百万吨) | 316.553 | 349.298 | 341.99 | 358.21 | 336.56 | 337.48 |

进口(百万吨) | 133.34 | 144.372 | 153.27 | 145.27 | 148.54 | 147.94 |

出口(百万吨) | 132.572 | 147.503 | 153.07 | 149.22 | 149.75 | 149.15 |

消费(百万吨) | 314.992 | 329.684 | 338.33 | 343.36 | 349.6 | 349.67 |

期末库存(百万吨) | 81.046 | 97.529 | 98.89 | 109.77 | 95.41 | 96.4 |

全球库存消费比(%) | 25.70% | 29.60% | 29.20% | 32.00% | 27.30% | 27.60% |

数据来源:公开资料整理

3、水稻:库存压力依旧,价格易跌难涨

从供需情况,稻米需求稳定,整体产量呈下滑,但库存压力依旧。供给方面,2019年稻米种植面积小幅降低(降幅0.31%),在“确保口粮绝对安全”的政策指导下,预计未来1-3年内,稻米整体种植以结构调整为主,种植面积降幅有限,在气候状况良好的情况下,产量难有大幅下滑可能。

政策仍旧是影响全年稻米价格波动的核心因素,2019年托市收购价与2018年持平,但是托市启动时间推迟,托市机制向市场调控倾斜(稻价低于托市价3天后启动托市,价格高于托市价后立即停止托市);同时稻米销售低价较2018年下调100-400元/吨不等。受此影响稻米价格一路走低。

国内稻米供需平衡表

数据来源:公开资料整理

4、小麦:产量提升明显,库存压力增加

小麦19/20年整体新粮供给提升明显(预计增幅约10%),整体需求量小幅下滑,库存压力预计将持续增加。供给方面,2019年受天气因素影响,小麦单产恢复明显,国内总供给提升幅度在10%左右。需求方面,饲用需求小幅降低导致整体需求略有下滑,预计库存压力将持续提升。

受供给进一步宽松影响,2019年小麦托市收购价下调0.03元/斤,小麦价格中枢进一步随之下跌。2020年最低托市价与2019年持平,因此预计未来1年小麦价格中枢大概率稳定。整体判断,小麦库存压力持续提升,新小麦生长情况良好,未来1年价格预计整体震荡向下。

国内小麦供需平衡表

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国种植业行业市场现状分析及发展趋向研判报告

《2026-2032年中国种植业行业市场现状分析及发展趋向研判报告》共十四章,包含中国种植业行业竞争格局五力分析,中国种植业行业发展前景预测,中国种植业行业面对问题及解决对策分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询