乙烯-醋酸乙烯共聚(EVA)树脂是是继HDPE、LDPE、LLDPE之后的第四大乙烯系列聚合物,由乙烯和醋酸乙烯在一定温度和高压下本体聚合而成,其中VA的质量分数在5%-40%。EVA树脂生产工艺与LDPE类似,但由于在分子链中引入了VA单体,提高了聚合物的支化度,从而降低了结晶度,提高了柔韧性、抗冲击性、填料相容性和热密封性,产品在较宽的温度范围内具有良好的柔软性、耐冲击强度、耐环境应力开裂性和良好的光学性能,耐低温及无毒等特性。EVA树脂具有比LDPE更为广泛的应用。

EVA树脂工业化生产较晚,直至1960年才由美国杜邦公司采用高压法工艺工业化生产出EVA树脂。随后,联合化学、拜耳、台湾聚合、埃克森美孚、三井化学、东洋曹达、住友、尤尼卡等30多家公司也相继投产,EVA树脂作为塑料新品种在世界上得到迅速发展。世界产量排名前三的分别是埃克森美孚、韩华集团、利安德巴赛尔公司。

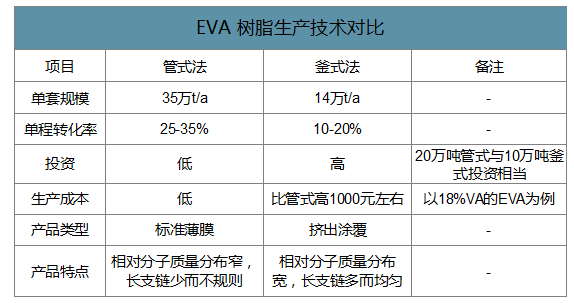

国内外EVA树脂的生产主要采用高压法连续本体聚合工艺。根据采用反应器的不同,高压法连续本体聚合工艺通常可分为管式法工艺和釜式法工艺两种。釜式法聚合工艺可生产VA含量小于40%的EVA,单程转化率为10%-20%。管式法聚合工艺,可生产VA含量小于30%的EVA产品,单程转化率为25%-35%。管式法投资低、能耗低,目前主要用于大宗低VA含量EVA产品的生产,如发泡料、电缆料等。而釜式法在生产高VA含量牌号如光伏、热熔胶等产品时较有优势,主要用于高端牌号产品的生产。

EVA树脂生产技术对比

数据来源:公开资料整理

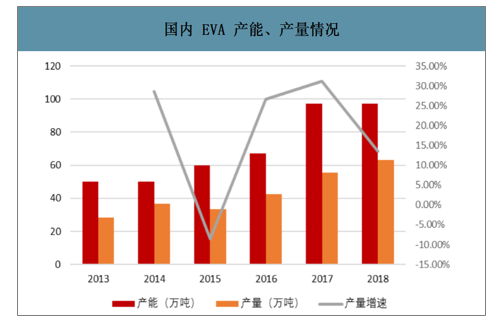

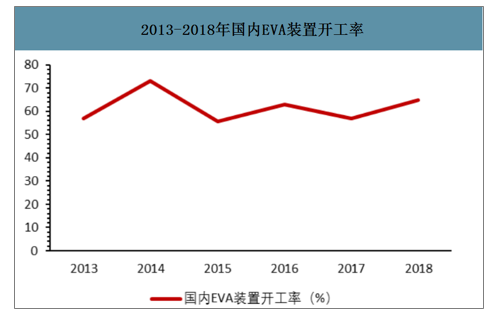

国内EVA装置多采用高压本体聚合工艺,可以切换生产高压聚乙烯(LDPE),除了北京东方石化有机化工厂装置专产EVA树脂,其余均兼产LDPE,导致开工率始终不高。2010-2018年平均开工率仅为62.79%,产量平均增速18.81%,2018年国内EVA产量63.0万吨,开工率64.8%。在LDPE市场较为旺盛的情况下,兼产装置就不能满负荷生产EVA树脂,导致装置的开工率较低,在很大程度上影响了我国EVA树脂应用的进一步拓展。

2013-2018年国内EVA产能、产量情况

数据来源:公开资料整理

2013-2018年国内EVA装置开工率

数据来源:公开资料整理

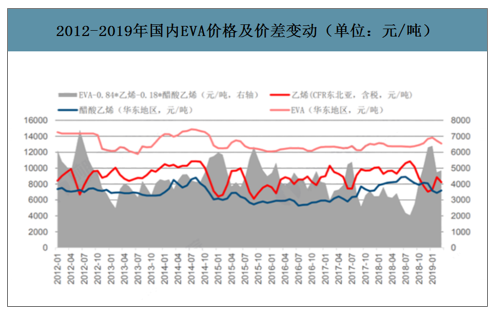

影响EVA价格的因素主要有三个方面:1)成本面涨跌变化影响,2)下游需求面增减变化,3)有无新政策或特殊状况发生。近几年各种政策的颁布对塑料行业影响较大,如10年限塑令的拟定使得塑料运用量缩减,环保税的发布使得各大厂家进行检修或关停,2018年5月31日的光伏政策,限制了下游光伏的增长速度。近年来EVA价格波动较小,总体保持在10000-15000元/吨的价格区间。

2012-2019年国内EVA价格及价差变动(单位:元/吨)

数据来源:公开资料整理

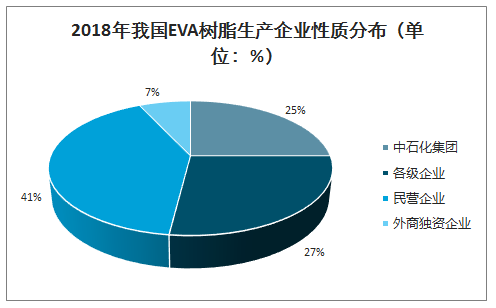

我国EVA树脂生产企业呈现多样化的特点。北京燕化及北有机隶属于中石化集团,扬巴公司、北京华美聚合均为合资企业,联泓新材料与盛虹斯尔邦石化均为民营企业,宁波台塑则为外商独资企业。

2018年我国EVA树脂生产企业性质分布(单位:%)

数据来源:公开资料整理

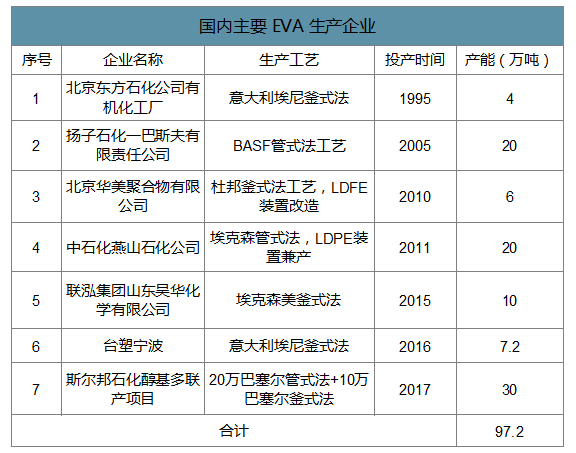

智研咨询发布的《2020-2026年中国EVA树脂行业发展战略规划及供需策略分析报告》数据显示:2018年国内EVA生产企业有7家,分别是北京有机化工厂、扬子巴斯夫石化、北京华美聚合、燕山石化、宁波台塑、联泓集团、斯尔邦石化,合计产能97.2万吨/年,共有4套釜式,4套管式装置。国内斯尔邦现有30万吨EVA产能,包括一套20万吨的管式装置和一套10万吨的釜式装置,合计产能30万吨产能位居国内第一,管式装置是国内目前最大的单套装置,在行业中处于领先地位。新增产能方面,2019年没有新增产能,2020年预计有92.8万吨投产。

国内主要EVA生产企业

数据来源:公开资料整理

国内拟建/在建EVA装置

数据来源:公开资料整理

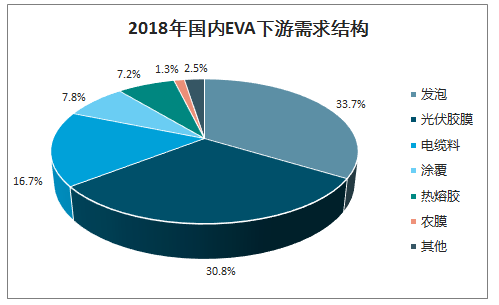

国内的EVA主要用途为发泡、造粒,制作鞋底等方面应用最为普遍,约占到国内整体EVA消耗量的34%左右。在鞋材使用的EVA树脂中,VA质量分数一般在15%-22%。2008年以前,我国EVA树脂的第一大应用领域是发泡制品,消费量约占据总消费量的60%以上。近几年,随着发泡市场需求接近饱和,消费占比有所萎缩。2018年,EVA树脂在发泡制品领域消费量所占比例下降到约34%左右。

2018年国内EVA下游需求结构

数据来源:公开资料整理

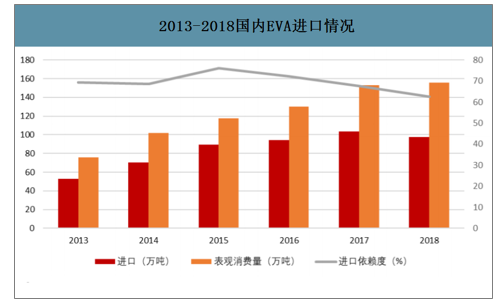

受益于下游需求的高增长,2013-2018年国内EVA表观消费量复合增速达到了15.5%。2018年,国内EVA表观消费量达155.8万吨。尽管国内EVA产能一直增长,但我国EVA市场却面临结构性失衡。

2013-2018年国内EVA进口情况

数据来源:公开资料整理

未来几年,我国EVA树脂产能的继续增长,进口依赖有望降低。但同时,我国EVA树脂或仍面临结构性供给不足。一方面,一方面,我国EVA树脂以通用牌号产品为主,同质化竞争激励;另一方面,高端EVA树脂产品或仍将依赖海外技术引进,有待国内生产商自主突破。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国EVA树脂行业市场现状调查及产业需求研判报告

《2026-2032年中国EVA树脂行业市场现状调查及产业需求研判报告》共十章,包含2021-2025年中国EVA树脂行业上下游主要行业发展现状分析,2026-2032年中国EVA树脂行业发展预测分析,EVA树脂行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国EVA树脂行业概述、产量、价格、企业产能、在建产能情况分析:中东地缘冲突引发成本端剧烈波动,中国EVA价格上涨[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![行业洞察:2023年中国EVA树脂行业国产化率进程加快,自给率稳步提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国EVA树脂行业发展规模、行业发展趋势及发展建议分析[图]](http://img.chyxx.com/2021/06/20210604130944.jpg?x-oss-process=style/w320)

![2020年中国EVA树脂生产情况及市场需求分析[图]](http://img.chyxx.com/2021/01/20210115134853.png?x-oss-process=style/w320)