一、2019 年信贷和社融回顾

我国的社会融资体系以间接融资为主,信贷的重要性不言而喻。信贷是投资的主要资金来源,在债务驱动的经济体中,投资对经济增长格外重要。因而,信贷对经济增长的影响很大。在我国,市场参与者经常通过分析信贷及社融数据来窥测经济以及并借以预测未来。

2019 年信贷平稳多增,社融改善明显。得益于 18 年下半年以来政策缓和,以及逆周期调节力度加大,19 年信贷发力,社融回暖。19 年前 11 个月人民币贷款新增 15.68 万亿,同比多增 0.6 万亿;社融增量为 21.23 万亿, 比上年同期多 3.43 万 亿。得益于信贷发力,表外融资降幅收窄,专项债发行较多,19 年 11 月末社融增速达 10.7%,较 18 年末明显回升。

1、信贷

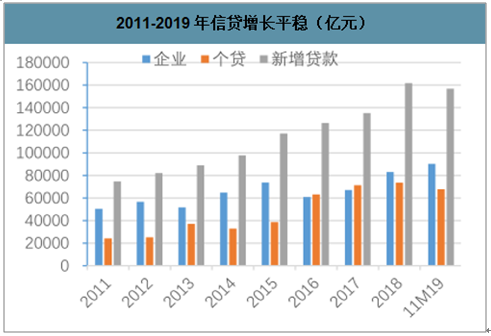

近年来,新增贷款持续走高,年度新增贷款从2011 年的 7.47 万亿上升至 2018 年的 16.17 万亿。19 年前 11 月新增贷款 15.68 万亿,预计全年新增贷款达 16.8 万亿,同比多增约 0.6 万亿。19 年前 11 个月新增贷款 15.68 万亿,同比多增 0.6 万亿;其中,多增来自于对公贷款,个贷增量同比基本持平。

2011-2019 年信贷增长平稳(亿元)

数据来源:公开资料整理

2019 年前11月新增贷款达15.68 万亿,同比多增(亿元)

数据来源:公开资料整理

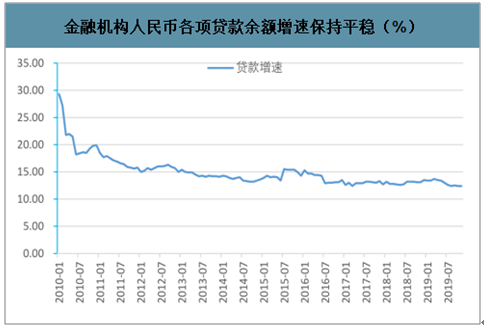

2019 年前 11 月新增贷款达 15.68 万亿,同比多增 0.6 万亿,但由于基数抬升,信贷余额增速较 18 年略微放缓。19 年 11 月末,贷款增速 12.4%,保持平稳。

金融机构人民币各项贷款余额增速保持平稳(%)

数据来源:公开资料整理

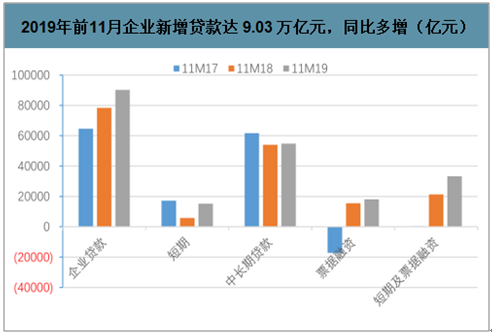

2019 年 11 月企业新增贷款达 9.03 万亿,同比多增 1.19 万亿。从结构来看,企业中长期贷款增量同比接近,短贷则明显多增。

2019年前11月企业新增贷款达 9.03 万亿元,同比多增(亿元)

数据来源:公开资料整理

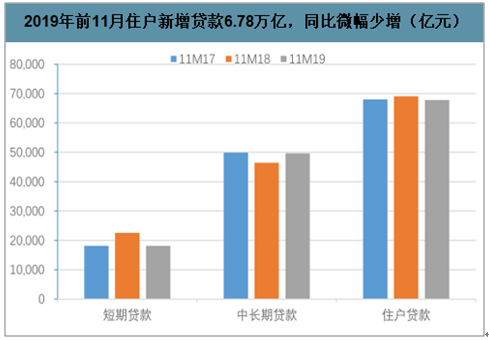

2019 年前 11 月,住户新增贷款 6.78 万亿,同比略微少增;其中,住户短期贷款同比少增明显,或是受消费贷款不良上升等影响,银行放缓了消费贷款投放。

2019年前11月住户新增贷款6.78万亿,同比微幅少增(亿元)

数据来源:公开资料整理

2、社融

2018 年,受资管新规落地及银行业强监管等影响,多层嵌套被禁止,非标融资大幅下降,社融当中的表外融资由 17 年的大幅增长转为显著下降,使得社融同比明显少增。

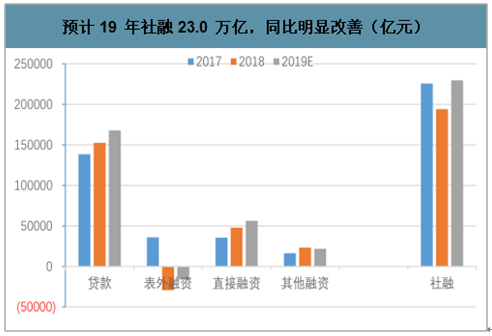

社融回暖。18 年 7 月,央行发布资管新规补充通知,政治局会议提出补基建短板。18 年下半年以来政策有所缓和,从去杠杆走向稳杠杆,且逆周期调整力度加大。2019 年信贷有所发力,表外融资降幅收窄,专项债发行较多(19 年专项债额度达 2.15 万亿),前 11 月社融达 21.1 万亿,预计全年社融达 23.0 万亿,较 18 年的 19.42 万亿明显多增。

预计 19 年社融 23.0 万亿,同比明显改善(亿元)

数据来源:公开资料整理

得益于信贷发力,表外融资降幅收窄,专项债发行较多,19 年 11 月末社融增速达 10.7%,较 18 年末明显回升。2019 年,社融增速扭转了 18 年持续下降之态势,回暖明显。

2019 年初以来,社融增速回升明显,此后保持平稳

数据来源:公开资料整理

二、20 年信贷展望

研咨询发布的《2019-2025年中国信贷行业市场研究及发展趋势研究报告》数据显示:2019 年 12 月,中央经济工作会议提出“实现明年预期目标,要坚持稳字当头,坚持宏观政策要稳、微观政策要活、社会政策要托底的政策框架,提高宏观调控的前瞻性、针对性、有效性。”会议定调明年宏观政策主旋律为“稳”,一方面是由于 20 年是全面建成小康社会和“十三五”规划收官之年,是 20 年不同于以往的最大特点;另一方面,当前经济下行压力较大,是去产能和调结构必经的阵痛阶段,并面临外部不确定性。 为了实现圆满收官,必须确保经济、社会等各领域都平稳运行,我们预计 20 年 信贷与社融将 稳中向好 。

近五年,金融和机构人民币贷款余额同比增速稳定在 12-15%区间。预计 2019 年新增贷款16.8 万亿元,贷款余额同比增长 12.4%;预计 2020 年新增贷款 18 万亿元,贷款余额同比增长 11.8%。

投放节奏方面,2020 年 年 1 月份受春节较早之影响,预计新增贷款同比少增,但 2 月同比多增。19Q1 投放较快,新增贷款 5.81 万亿元,为全年 16.8 万亿的 35.5%。当前,银行信贷项目储备平稳,可以维持一季度较大的信贷投放节奏。因而,我们预计 20Q1 新增贷款6.4 万亿元。

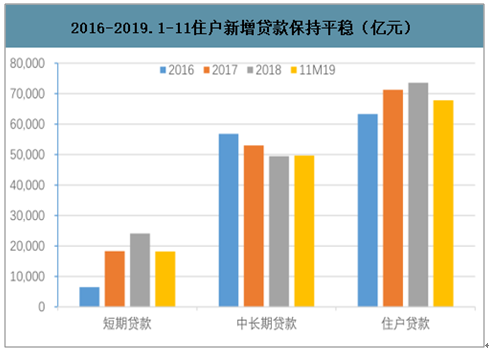

近三年,住户新增贷款基本平稳增长,2016-2018 年各年居民贷款增量分别为 6.3 万亿、7.1 万亿和 7.4 万亿元;19 年前 11 月住户新增贷款 6.78万亿,信贷需求维持平稳态势。

2016-2019.1-11住户新增贷款保持平稳(亿元)

数据来源:公开资料整理

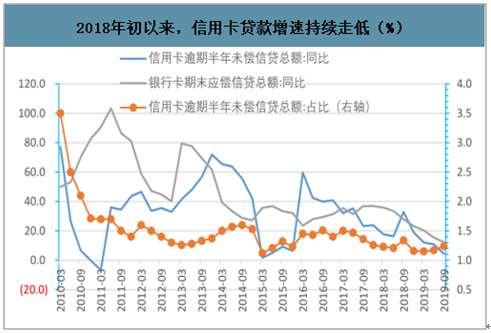

目前,零售、个人业务是银行竞争的焦点,大小银行都在大力开展财富管理、信用卡、消费贷业务。为了争夺客户,消费贷、信用卡业务的准入门槛有所降低。2019 年消费贷不良率明显上升,部分银行放慢了消费贷款的投放,使得住户短期贷款增长放缓,影响了 19年住户贷款增量。

2018年初以来,信用卡贷款增速持续走低(%)

数据来源:公开资料整理

预计 2020 年企业贷款平稳增长。企业信贷需求中基建 需求确定性较高 ,制造业有望改善。

尽管当前企业信贷需求一般,但考虑到逆周期调节力度加大,预计基建信贷需求呈现较强韧性。此外,随着中美关系缓和,PPI 见底回升,企业库存周期反转,预计 2020 年制造业融资需求改善。房地产融资端受地产政策影响,可能有所微调,但总体仍偏紧。基建方面,逆周期调节力度将有所加大,基建项目信贷维持较好。

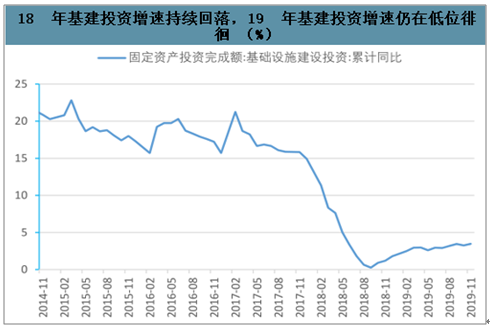

2018 年 7 月国务院常务会议上提出“基建补短板”,但 2018 年基建投资增速持续回落,2019 年基建投资增速仍在低位徘徊。2019 年经济下行压力明显,逆周期调节下本应由基建投资托底经济,但基建投资增速低于市场预期,全口径投资增速全年在 2.5%-3.5%区间徘徊。

18 年基建投资增速持续回落,19 年基建投资增速仍在低位徘徊 (%)

数据来源:公开资料整理

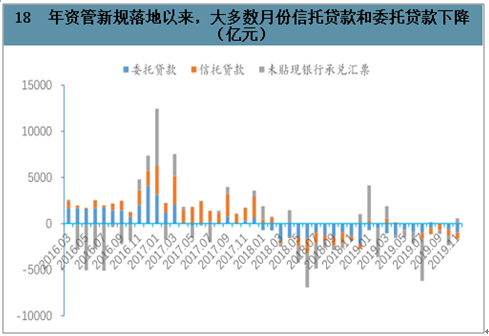

非标融资作为城投企业融资的重要手段之一,在一定程度上弥补了城投基建融资的缺口。但随着金融去杠杆和地方债务管理趋严,非标融资压力陡增。2019 年,社融中的委托贷款和信托贷款持续收缩,从 2018 年 12 月的 20.21 万亿下降至 2019 年 11 月的 19.12 万亿元。与此同时,隐性债务处置面临较大的监管压力,举借隐性债务上新项目的要坚决问责、终身问责、倒查责任,政府举债动力骤减,进一步压制融资需求和投资增速。

近年来,地方政府专项债的额度逐年增加,专项债限额从 16 年 0.4 万亿元增长至 19 年 2.15 万亿元。虽然专项债额度增速较高,但相较于基建整体融资需求,总量并不大。同时,由于专项债是为了建设一项具体工程而发行的债券,通常以建成项目的收入作为担保,在大部分基建项目仍具有公益性质且收益率较低的情况下,一半以上的专项债用于土储和棚改项目,用于基建的较少。

2020 年,宏观经济强调“稳”,通过加码基建投资来支撑经济增速是较为可能的,然而如何解决项目融资是核心难题。因此基建补短板的重点将从项目推出转至融资难题。

三、20 年社融展望

2018 年 7 月起,人行将“存款类金融机构资产支持证券”和“贷款核销”纳入社会融资规模统计,在“其他融资”项下单独列示。18 年 9 月起,将“地方政府专项债券”纳入社会融资规模统计,地方政府专项债券按照债权债务在托管机构登记日统计。19 年 9 月起,人民银行进一步完善“社会融资规模”中的“企业债券”统计,将“交易所企业资产支持证券”纳入“企业债券”指标。

2019 年社融将达到 23.0 万亿,同比增长 10.7%。其中,表外融资减少约 1.62 万亿,直接融资约为 5.62 万亿(专项债为 2.15 万亿,企业债为 3.13 万亿),对实体经济人民币贷款约 16.9 万亿。

预计 20 年社融平稳增长,社融将达到 25.1 万亿,同比增长约 10.7% 。其中,信贷预计多增 1.1 万亿,专项债多增 0.8 万亿至 至 2.95 万亿 ,表外融资多增 0.3 万亿。19 年 1 月社融高达 4.62 万亿,导致 1 月基数较高,考虑春节错位影响,预计 20 年 1 月社融增速将暂时性地显著下降。

作为广义财政的一部分,预计地方专项债将会进一步扩容,20 年地方新增专项债规模将达2.95 万亿左右,较 19 年的 2.15 万亿增加 0.8 万亿左右,与 19 年相对 18 年额度增量相当。

按照惯例,往年地方政府专项债一般在全国两会结束后开始发行,而 19 年专项债发行节奏明显提前。19 年 9 月召开的国务院常务会议要求加快发行使用地方政府专项债券,财政部于 11 月提前下达 2020 年部分新增专项债务限额 1 万亿元,此次提前下达是对国常会要求的落实。

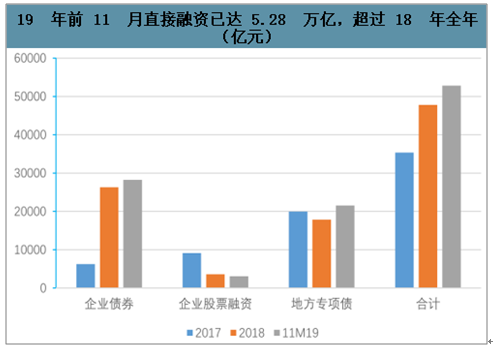

19 年前 11 月直接融资达 5.28 万亿,超过 18 年全年;其中专项债贡献 2.15 万亿,为同比多增之主力。

19 年前 11 月直接融资已达 5.28 万亿,超过 18 年全年(亿元)

数据来源:公开资料整理

由于资管新规及强监管等影响,非标融资受影响较大。此外,隐性债务置换会使得融资平台的非标融资余额下降, 预计 2020 年委托贷款和信托贷款将延续下降态势 ,预计全年下降 1.2 万亿,表外融资下降 1.3 万亿 。

2018 年以来,非标净融资额显著下降,对社融增速贡献为负,成为社融拖累项。资管新规落地以来,投资端金融机构的资金池、期限错配和多层嵌套受到巨大冲击,融资端的房地产融资收紧,地方政府融资得到大幅规范,非标融资持续下降。

18 年资管新规落地以来,大多数月份信托贷款和委托贷款下降(亿元)

数据来源:公开资料整理

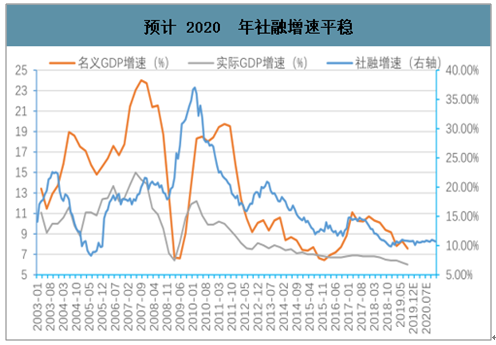

预计20年社融平稳增长,社融将达到 25.1万亿,同比增长约 10.7% 。其中,信贷预计多增 1.1 万亿,专项债多增 0.8万亿至2.95万亿 ,表外融资多增 0.3万亿。19 年 1 月社融高达 4.62 万亿,导致 1 月基数较高,考虑春节错位影响,预计 20 年 1 月社融增速将暂时性地显著下降。我们预计 2020 年社融增速将保持平稳,波动不大。

预计 2020 年社融增速平稳

数据来源:公开资料整理

20 年政策导向为“稳经济”,预计信贷和社融平稳增长。20 年预计新增贷款 18 万亿元,贷款余额同比增长 11.8%,预计基建融资需求平稳较好,制造业融资需求回暖。预计20 年社融平稳增长,社融将达到 25.1 万亿,同比增长约 10.7%。 未来一年, 预计 社融增速维持平稳,支撑经济企稳。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国支气管镜行业产业链图谱、采购规模、竞争格局、获批企业、主要上市企业对比及未来竞争趋势分析:奥林巴斯市场占有率高达31.49%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智慧出行行业政策、产业链、市场规模、竞争格局及发展趋势研判(附主要企业介绍、竞争格局、TOP企业订单量、代表企业经营现状)[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国稀土抛光粉行业政策、供需情况、市场规模、重点企业及前景展望:全球稀土产量39万吨,中国占比69.2%为稀土抛光粉行业提供原料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国水下清洗机器人行业政策汇总、产业链、市场规模、供需情况、竞争格局、发展趋势:国产水下清洗机器人加速崛起,行业规模持续扩容[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)