一、概况

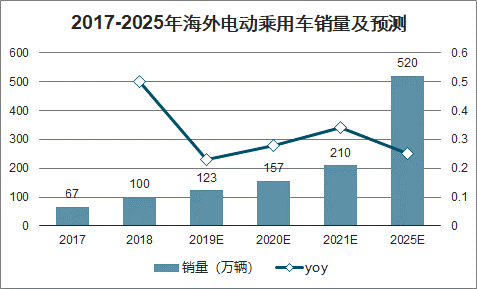

海外新能源汽车 2018 年销量约 100 万辆,2019 年约120 万辆,预计 2025 年销量有望超过 500 万辆,CAGR 约 25%。

2017-2025年海外电动乘用车销量及预测

数据来源:公开资料整理

2018 年电动乘用车销量结构占比

数据来源:公开资料整理

2020年将是拐点。海外各车企电动车年销量规划宏大,到 2025 年销量目标总计超 1000 万辆。同时,为提升电动产品竞争力并降低生产成本,海外车企纷纷引入正向开发的电动平台,将为电动车型推出奠定基础。

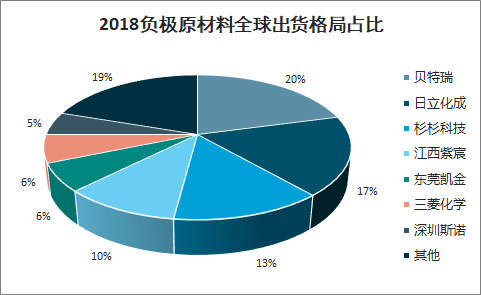

2018 年负极材料全球出货前五家企业有四家是中国企业,分别是贝特瑞、杉杉科技、江西紫宸(璞泰来)以及东莞凯金。负极、正极、隔膜、电解液环节,中国企业分别占据全球供应的66%/33%/38%/72%。负极作为四大关键原材料之一,国内格局清晰,中国企业全球市占率高,具备全球竞争力,预计将受益于全球汽车电动化变革,成长确定性高。

2018年负极原材料全球出货格局占比

数据来源:公开资料整理

2018年正极原材料全球出货格局占比

数据来源:公开资料整理

2018年隔膜原材料全球出货格局占比

数据来源:公开资料整理

2018年电解液原材料全球出货格局占比

数据来源:公开资料整理

二、现状

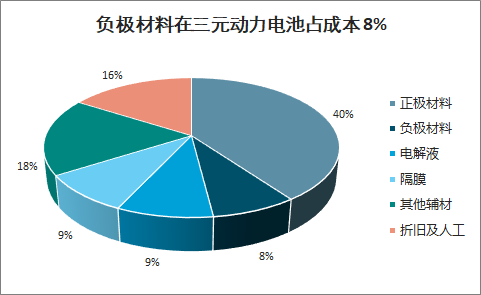

智研咨询发布的《2020-2026年中国负极材料行业营销渠道现状及发展定位研究报告》显示:锂离子电池具有高电压、高能量、循环寿命长、无记忆效应等众多优点,在消费电子、电动工具、医疗电子等领域都获得了广泛应用。锂电负极在锂离子电池系统中提供流出的电子,是决定锂离子电池性能的关键因素之一。在三元动力电芯的成本占比中,石墨负极占比约 8%。

负极材料在三元动力电池占成本 8%

数据来源:公开资料整理

锂电负极是锂电池快充技术的关键技术难点。锂离子电池充电时,锂向负极迁移。而快充大电流导致负极电位更负,增大了负极迅速接纳锂的压力和生成锂枝晶的倾向。锂枝晶可能降低电池性能,缩短电池寿命,甚至刺穿隔膜引发电池短路。快充时负极需满足锂扩散的动力学要求,解决锂枝晶生成加剧的安全性问题,因此快充电芯主要的技术难点为锂离子在负极的嵌入。

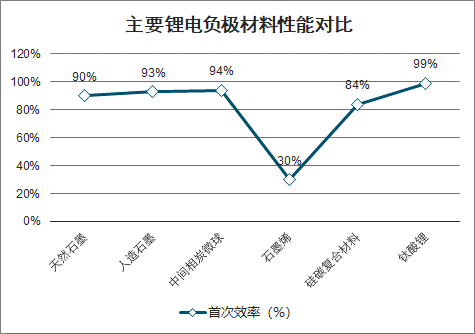

负极材料种类众多,石墨类材料为市场主流。锂电池负极材料依据材料、性能可以分为十几种类型。大类上可以将其分为石墨类负极材料和非碳基材料,其中石墨类负极材料凭借综合性能较好,性价比高,占据目前负极材料 95%市场份额。石墨类负极材料主要分为人造石墨、天然石墨和中间相碳微球等。

石墨类负极材料各方面综合性能较好,性价比高。钛酸锂材料虽然比容量低,但首次效率和循环寿命较高,快充性能好,使用上较为便利。石墨烯的比容量较高,但首次效率、寿命等性能较差。硅碳复合材料循环寿命和安全性较差,但比容量远高于其他材料,快充性能好,是目前企业的研发重点。

主要锂电负极材料性能对比

数据来源:公开资料整理

三、与国外对比

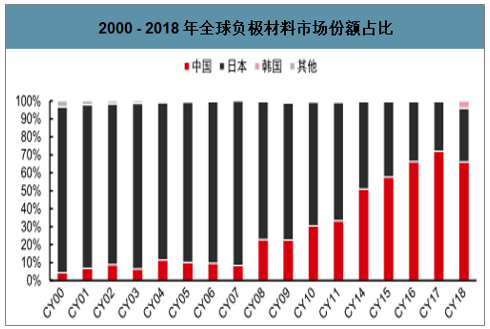

随着中国企业实现天然和人造石墨的技术突破,中国企业市场份额从 2000 年的 4%提升至 2018 年的 66%,日本企业的份额从 2000年的 92%下降至 2018 年的 30%。从份额上看,目前中国企业已经实现了负极材料的国产替代,正在加速全球供应的过程。

2000 - 2018 年全球负极材料市场份额占比

数据来源:公开资料整理

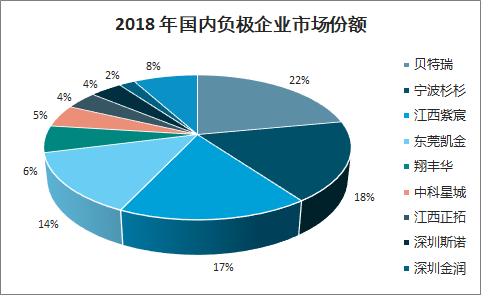

从国内格局看,目前国内负极行业 CR471%,贝特瑞、杉杉科技、璞泰来(紫宸)与凯金能源已经形成第一梯队。从全球格局看,中国负极头部企业全球竞争力明显,2018 年全球主流负极供应商除日立化成还拥有 18%的份额外,日本其他的几家企业,例如 JFE 化学、日本碳素、三菱化学等份额都已不足4%,全球前四大供应商中,有三家来自中国,中国企业竞争优势明显。

2018 年国内负极企业市场份额

数据来源:公开资料整理

四、发展趋势

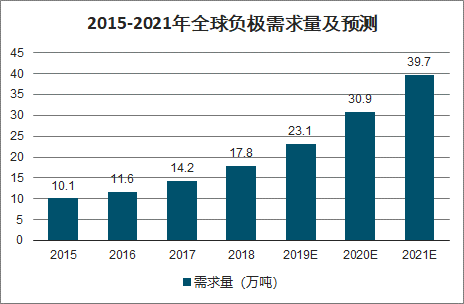

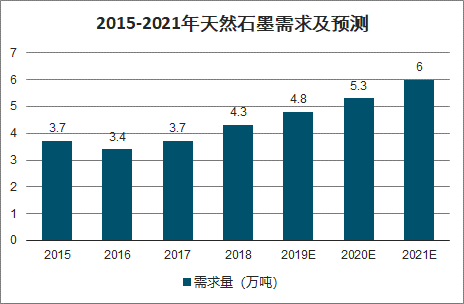

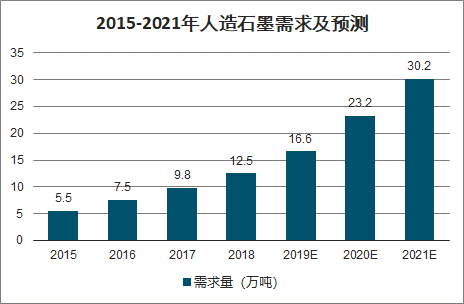

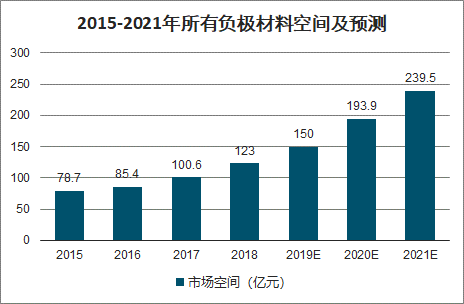

测算,预计到 2021 年石墨负极材料的市场空间有望超过 200 亿元,其中人造石墨约 170 亿元。预计到 2025 年负极材料行业规模有望超过 500 亿元,人造石墨超过 380 亿。

2015-2021年全球负极需求量及预测

数据来源:公开资料整理

2015-2021年天然石墨需求及预测

数据来源:公开资料整理

2015-2021年人造石墨需求及预测

数据来源:公开资料整理

2015-2021年所有负极材料空间及预测

数据来源:公开资料整理

1、海外配套、全球替代蕴含机遇

主营人造石墨,打入全球供应体系,人造石墨是未来行业主流趋势,因此目前国内人造石墨领先企业将在未来竞争中最为受益。上海杉杉打造了 FSN-1 爆款产品,帮助国内人造石墨负极行业跻身全球第一梯队。随后,江西紫宸研发出 G 系列产品,切入苹果等全球顶级供应链,帮助国内人造石墨负极企业占据全球最高端市场。江西紫宸和上海杉杉是国内人造石墨负极行业技术最为领先的企业。

传统人造石墨与天然石墨相比,存在克容量较低的短板,一般人造石墨放电容量很难做到 350mAh/g 以上,而天然石墨一般在350-360mAh/g 之间。随着技术的不断突破,以璞泰来为例,目前其主打的 G1 系列产品放电容量已经可以做到 358.5mAh/g,高端 G9 产品放电容量已经超过 360mAh/g。

负极等电池材料验厂时间较长,一般数码类负极验证时间为 6-12 个月,动力电池负极验厂时间为 18-24 个月,具备客户壁垒。因此,在海外动力电池需求高增长的情况下,已经进入海外供应链,并实现大规模供应的负极企业料将最为受益。目前,璞泰来、杉杉股份等企业已经进入海外电池龙头 LG 化学、三星SDI 等供应体系,并实现大批量供货,未来弹性空间较大。

2、资金实力雄厚,具备大规模产能投放实力

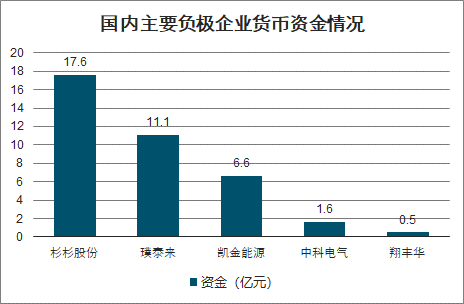

负极行业每万吨产能大约需要 2-3 亿元投资额,随着负极材料对规模要求越来越高,只有行业头部企业具备快速扩张产能的资金实力。从在手货币资金的情况看,上市公司杉杉股份和璞泰来在手货币资金远高于同行,并且产能扩张计划明确,将望进一步形成规模效应。而凯金能源、中科电气和翔丰华等企业,货币资金相对紧张,融资需求明确,需要关注其再融资进展。

国内主要负极企业货币资金情况

数据来源:公开资料整理

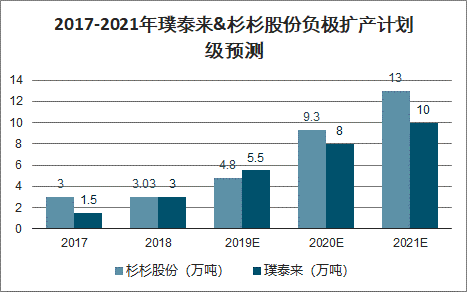

2017-2021年璞泰来&杉杉股份负极扩产计划级预测

数据来源:公开资料整理

璞泰来、杉杉股份均在内蒙古建设了先进的石墨化工厂,以杉杉内蒙古包头 10 万吨生产基地为例,根据杉杉股份官方披露,相比较独立单元操作,生产效率+40%,员工数量-50%,物料周转次数少,品质更有保障。内蒙古包头生产基地拥有全自动密闭式物料输送系统,其中改性产线、成品加工产线、碳化产线,拥有较先进的物料加工系统,实现全工位的自动化控制。

3、一体化趋势明确,成本优势凸显

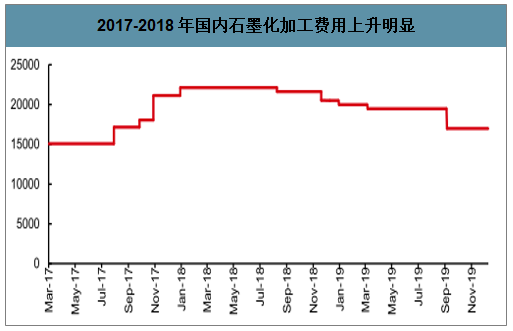

负极成本中,原材料(针状焦等)与石墨化加工环节成本占比超过 85%,因此负极成本控制主要体现在这两个环节中。以江西紫宸为例,其人造石墨产品的成本结构中,原材料(初级石墨、焦类、沥青)占比约 40%,人工费用占比约 2%,加工费(主要为石墨化)占比约 52%,制造费用占比约 6%。因此原材料的价格变化与加工费用(以石墨化为主)的变化将极大影响企业的盈利。

2017-2018 年国内石墨化加工费用上升明显(元/吨)

数据来源:公开资料整理

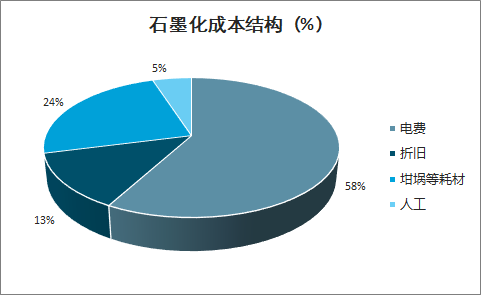

石墨化成本环节主要由电费、坩埚、制造费用等构成。其中每吨负极材料石墨化大约需要电力 1.4 万 kWh,按照 0.7 元/kWh 工业电价测算,大约 0.98 万元/吨,占石墨化成本的 1/3 左右。因此在低电价地区建设石墨化产能,将直接促进成本降低。中国内蒙古电价约为 0.35 元/kWh,分别比日本/韩国低64%/43%。

石墨化成本结构(%)

数据来源:公开资料整理

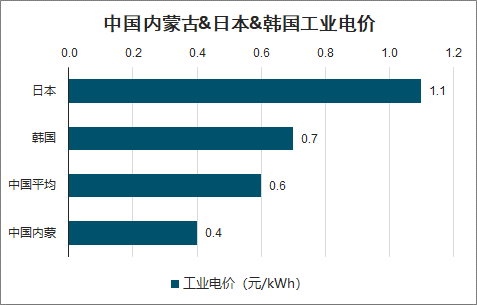

中国内蒙古&日本&韩国工业电价(元/kWh)

数据来源:公开资料整理

负极材料是锂电四大关键原材料之一,对锂电寿命、能量密度、功率、安全等性能起到重要作用。目前负极材料主要是石墨,包括人造石墨和天然石墨,占 95%的份额。全球新能源汽车发展迅猛,尤其海外主流车企电动车型从 2020 年开始加速投放,带动下游锂电池及其原材料需求高速增长。预计 19/20/21/25 年出货量分别为 23/31/40/101 万吨,市场空间分别为 150/194/240/522 亿元,2019-2025 年 CAGR 23%。锂电池四大关键原材料(负极、正极、隔膜、电解液)2018 年中国供应分别占全球的 66%/33%/38%/72%,其中中国负极企业供应份额高,全球出货前四大中国企业占三席。全球对比的视角下,中国负极龙头兼具技术、产品、成本优势明显,全球竞争力明显,且已经进入 LGC、宁德时代、三星 SDI 等全球锂电巨头供应链,随着下游放量,负极材料加速全球替代,有望享受全球新能源汽车增长红利。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国锂电池硅碳负极材料行业市场供需态势及发展前景研判报告

《2026-2032年中国锂电池硅碳负极材料行业市场供需态势及发展前景研判报告》共十四章,包含2026-2032年锂电池硅碳负极材料行业投资机会与风险,锂电池硅碳负极材料行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询