一、负极材料市场现状

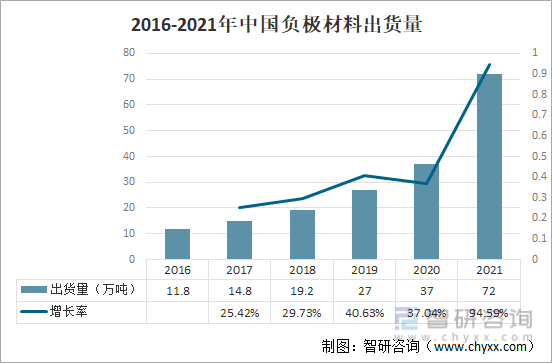

负极材料,是电池在充电过程中,锂离子和电子的载体,起着能量的储存与释放的作用。在电池成本中,负极材料约占了5%-15%,是锂离子电池的重要原材料之一。近几年我国负极材料出货量保持着高速增长,2021年中国负极材料出货量约为72万吨,较2020年增加35万吨,同比增长95%左右。

2016-2021年中国负极材料出货量

资料来源:GGII,智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国负极材料行业市场竞争态势及发展趋向分析报告》

二、龙头企业对比分析:杉杉股份vs璞泰来vs贝特瑞

在众多负极材料生产企业中,杉杉股份、璞泰来和贝特瑞的2020年负极材料市场占有率分别达到16%、17%和20%,领先于其他企业,是我国负极材料行业的龙头企业。三家公司注册地分别为浙江、上海和广东三个沿海省市。

公司基本情况

| - |

杉杉股份

|

璞泰来

|

贝特瑞

|

| 注册时间 | 1992/12/14 | 2012/11/6 | 2000/8/7 |

| 注册地点 | 浙江省 | 上海市 | 广东省 |

| 注册资本 | 214291.9938万元 | 69438.3539万元 | 48538.615万元 |

| 上市时间 | 1996/1/30 | 2017/11/3 | 2015/12/28 |

| 公司简介 | 宁波杉杉股份有限公司自1996年A股上市以来由国内第一家上市的服装企业转型为新能源产业领军企业,现有业务覆盖锂离子电池材料、电池系统集成(包括锂离子电容、动力电池PACK)、能源管理服务和充电桩建设及新能源汽车运营等新能源业务,以及服装、创投和融资租赁等业务,其中新能源业务已经成为公司主要的业绩来源及未来发展重点。 | 上海璞泰来新能源科技股份有限公司主营业务聚焦于锂离子电池关键材料及自动化工艺设备领域。公司自成立以来业务发展稳健,通过新设、合资及并购等方式先后在江西、广东、福建、江苏、山东、内蒙等地成立了超过二十家全资/控股子公司,经过前期的业务布局,公司相关业务互动发展并产生良好的协同效应,形成了以锂离子电池负极材料、涂覆隔膜、自动化涂布设备、铝塑包装膜等业务的全面延伸。 | 贝特瑞新材料集团股份有限公司隶属于上市企业——中国宝安集团股份有限公司,一家锂离子二次电池用正负极材料专业化生产厂家,是集基础研究、产品开发、生产销售于一体的国家级高新技术企业。公司主要产品包括天然石墨负极材料、人造石墨负极材料、硅基等新型负极材料、磷酸铁锂正极材料与高镍三元正极材料(NCA、NCM811等)等锂离子电池正负极材料。该等材料是制造新能源汽车动力电池、消费电子电池、储能电池的核心材料。 |

资料来源:公司官网,智研咨询整理

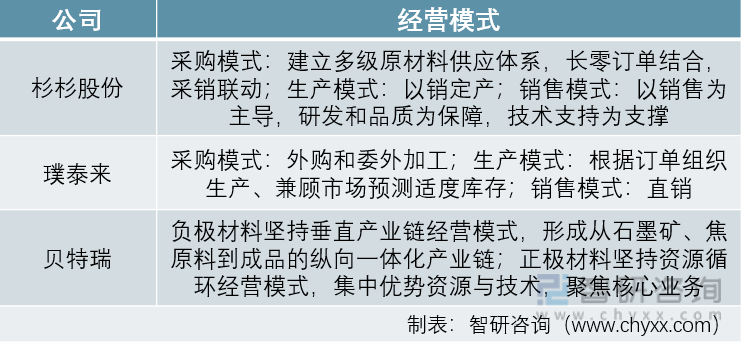

从经营模式来看,杉杉股份和璞泰来的负极材料原材料均以外购或者委外加工为主,贝特瑞侧重于形成从原料到成品的一体化产业链。

公司经营模式

资料来源:公司报告,智研咨询整理

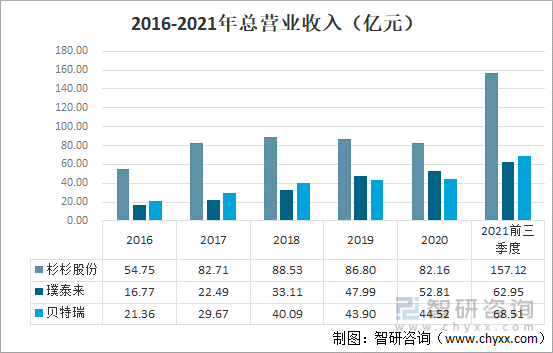

从总营业收入来看,2020年杉杉股份实现营业收入82.16亿元,同比下降5.35%;璞泰来总营业收入为52.81亿元,同比增长10.05%;贝特瑞总营业收入为44.52亿元,同比增长1.41%。璞泰来和贝特瑞营业收入主要来源为负极材料,占比近70%;杉杉股份营业收入主要来源为正极材料和负极材料,占比为47%和31%。三家公司2021年前三季度的营业收入均远超2020年全年营业收入,2021年行业发展态势较好。

2016-2021年总营业收入(亿元)

资料来源:公司报告,智研咨询整理

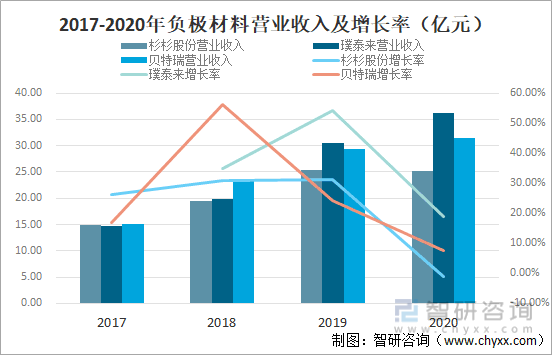

从负极材料营业收入来看,近两年璞泰来的负极材料营业收入较高且增长速度较快。2020年杉杉股份负极材料营业收入为25.18亿元,同比下降1.03%;璞泰来负极材料营业收入为36.28亿元,同比增加18.84%;贝特瑞为31.51亿元,同比增加7.57%。

2017-2021年负极材料营业收入及增长率(亿元)

资料来源:公司报告,智研咨询整理

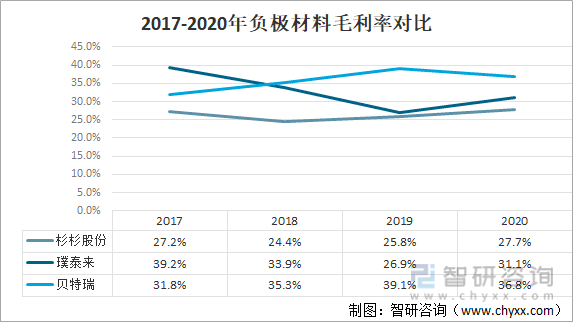

从负极材料毛利率来看,近几年杉杉股份的毛利率较低,负极材料盈利能力相对较弱。2020年杉杉股份负极材料毛利率为27.7%,璞泰来为31.1%,贝特瑞为36.8%。

2017-2020年负极材料毛利率对比

资料来源:公司报告,智研咨询整理

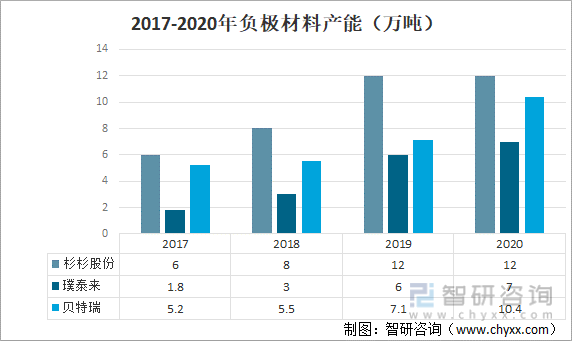

从负极材料产能来看,三家公司中璞泰来产能最低,杉杉股份产能维持在较高的水平。截至2020年底,杉杉股份负极材料产能为12万吨,璞泰来为7万吨,贝特瑞为10.4万吨。

2017-2020年负极材料产能(万吨)

资料来源:公司报告,智研咨询整理

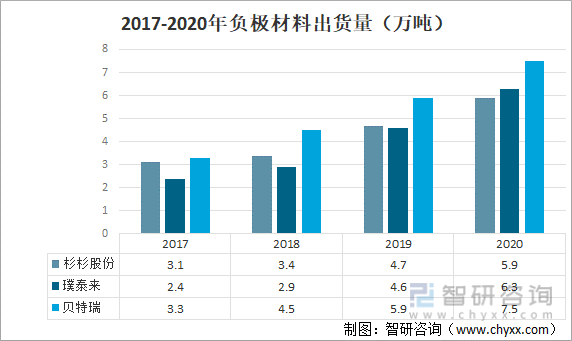

从负极材料出货量来看,贝特瑞出货量保持领先,市场占有率较大,杉杉股份产能利用率较低。2020年杉杉股份负极材料出货量为5.9万吨,同比增长22.53%;璞泰来出货量为6.3万吨,同比增长36.96%;贝特瑞出货量为7.5万吨,同比增长27.12%。

2017-2020年负极材料出货量(万吨)

资料来源:公司报告,智研咨询整理

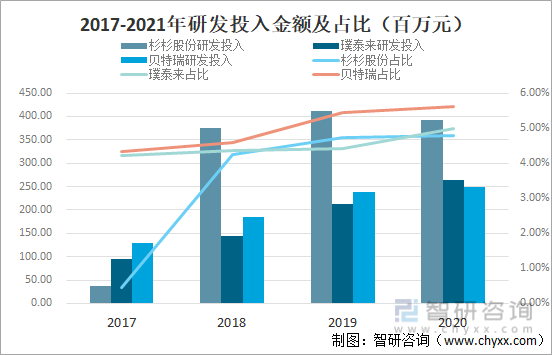

从公司研发投入来看,近三年杉杉股份研发投入金额远高于璞泰来和贝特瑞,贝特瑞研发投入占营业收入比重较大。2020年杉杉股份研发投入3.9亿元,占比为4.78%;璞泰来研发投入2.6亿元,占比为5%;贝特瑞研发投入2.5亿元,占比为5.61%。

2017-2021年研发投入金额及占比(百万元)

资料来源:公司报告,智研咨询整理

综合以上分析,杉杉股份的整体经营情况和研发投入情况较好,璞泰来和贝特瑞的负极材料经营情况优于杉杉股份,贝特瑞在负极材料产销方面占有一定优势。

杉杉股份VS璞泰来VS贝特瑞

| 主要指标 | 杉杉股份 | 璞泰来 | 贝特瑞 |

| 公司基本情况 | ★★★★ | ★★★ | ★★★ |

| 整体经营情况 | ★★★★ | ★★★ | ★★★ |

| 负极材料经营情况 | ★★★ | ★★★★ | ★★★★ |

| 负极材料产销情况 | ★★★ | ★★★ | ★★★★ |

| 公司研发情况 | ★★★★ | ★★★ | ★★★ |

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国负极材料行业市场竞争态势及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国锂电池硅碳负极材料行业市场供需态势及发展前景研判报告

《2026-2032年中国锂电池硅碳负极材料行业市场供需态势及发展前景研判报告》共十四章,包含2026-2032年锂电池硅碳负极材料行业投资机会与风险,锂电池硅碳负极材料行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询