硅微粉是以结晶石英、熔融石英等为原料,经研磨、精密分级、除杂等多道工艺加工而成的二氧化硅粉体材料,具有高耐热、高绝缘、低线性膨胀系数和导热性好等性能,系一种性能优异的无机非金属功能性填料,可被广泛用于覆铜板、环氧塑封料、电工绝缘材料、胶粘剂、陶瓷和涂料等领域。

一、硅微粉发展现状

硅微粉行业在国内发展较快,但国内企业生产的主要是角形结晶硅微粉和角形熔融硅微粉,虽然能满足国内市场的需求,也有部分出口,但大部分产品档次较低,无法满足高端电子材料厂商对功能性填充材料粒度分布、填充率及杂质含量等指标的要求。国内市场需求的高档硅微粉如亚微米级球形硅微粉对国外依赖程度高,从

而导致国内电子行业发展升级严重受制于国外硅微粉制造商。球型硅微粉被国外企业垄断。

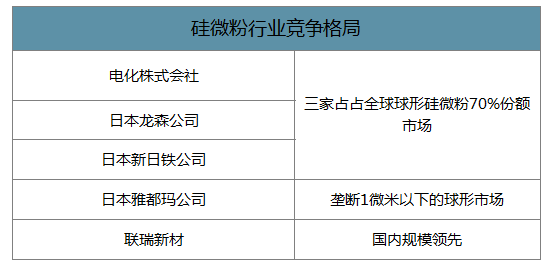

目前全球高端电子材料行业仍以日本、韩国等发达国家为主导。当前全球主要的球形硅微粉企业有电化株式会社、日本龙森公司、日本新日铁公司、日本雅都玛公司、联瑞新材和华飞电子等,其中电化株式会社、日本龙森公司和日本新日铁公司三家企业合计占据了全球球形硅微粉70%的市场份额,日本雅都玛公司则垄断了1微米以下的球形硅微粉市场。

硅微粉行业竞争格局

数据来源:公开资料整理

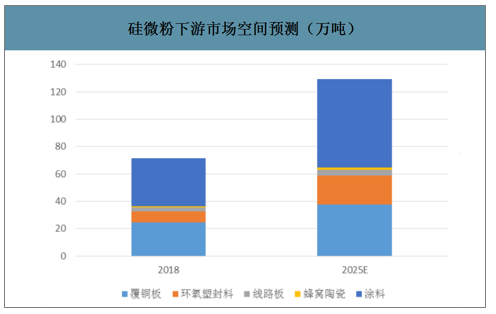

硅微粉产品作为功能性填料,具有高耐热、高绝缘、低线性膨胀系数和导热性好等独特的物理、化学特性,能够广泛应用于覆铜板、环氧塑封料、电工绝缘材料、胶黏剂、陶瓷、涂料、精细化工、高级建材等领域,其市场空间与下游应用行业紧密相关,下游应用行业良好的发展前景能够为硅微粉行业的市场增长空间提供良好的保障。

硅微粉下游市场空间预测(万吨)

数据来源:公开资料整理

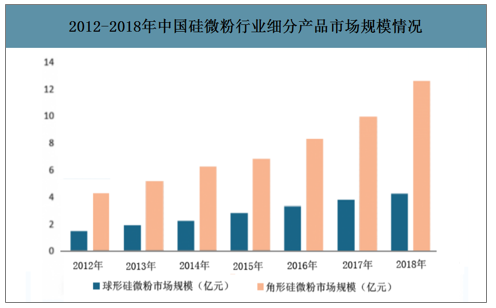

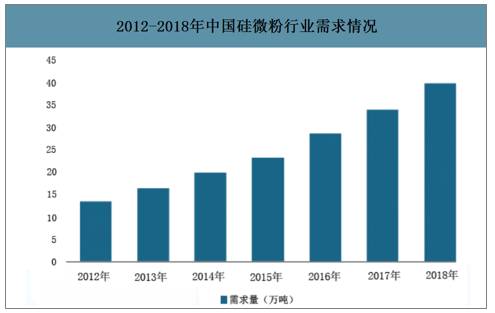

2018年我国硅微粉行业市场规模约17亿元,同比2017年的13.8亿元增长了23.2%;近几年,国内硅微粉行业产量快速增长,从2012年的14.2万吨增长到了2018年的41.4万吨。2018年,我国硅微粉行业需求量达到了40万吨,同比2017年的34万吨增长了17.65%。

2012-2018年中国硅微粉行业市场规模情况

数据来源:公开资料整理

2012-2018年中国硅微粉行业细分产品市场规模情况

数据来源:公开资料整理

2012-2018年中国硅微粉行业市场产量情况

数据来源:公开资料整理

2012-2018年中国硅微粉行业需求情况

数据来源:公开资料整理

硅微粉主要的高端用途是覆铜板,目前行业实践中覆铜板的树脂填充比例在50%左右,而硅微粉在树脂中的填充率一般为30%,即硅微粉在覆铜板中的填充重量比例可达到15%。2018年我国覆铜板行业总产值为6.54亿平方米,每平方米覆铜板产品折算成重量约为2.5千克,2018年我国覆铜板行业产量约为163.50万吨,其中硅微粉在覆铜板中的市场容量为24.53万吨。

覆铜板是PCB的核心组件,PCB则是电子产品中电路元件和器件的关键支撑件。PCB被称为“电子系统产品之母”,主要功能是使各种电子零组件形成预定电路的连接,起中继传输的作用。

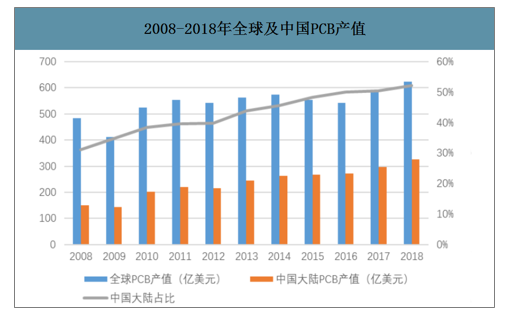

智研咨询发布的《2020-2026年中国硅微粉行业市场行情监测及发展前景展望报告》数据显示:全球PCB产能不断向中国转移,2018年全球PCB产值约624亿美元,同比增长6.1%,中国大陆PCB产值为326亿美元,同比增长9.8%,自2008年以来中国大陆占全球PCB产值的比重不断增加,2018年已经达到52%。

2008-2018年全球及中国PCB产值

数据来源:公开资料整理

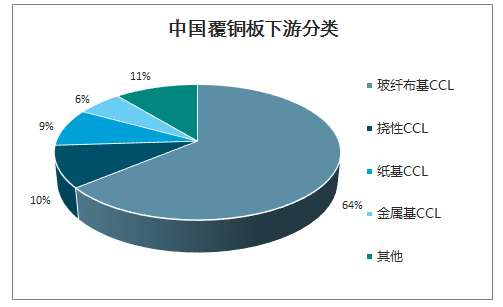

覆铜板依不同材料而区分为各种不同特性的基板,主要有纸质基板、复合基板、特殊基板以及玻纤环氧基板。纸质基板强度较差,为低阶的产品,一般多用于电视、音响等民生家电用品,复合基板内层胶片以绝缘纸或玻纤席含浸环氧树脂,亦使用于民生家电用品,玻纤布基覆铜板用途最广,特殊材料基覆铜板多用于大功率设备期间和无线通讯领域。

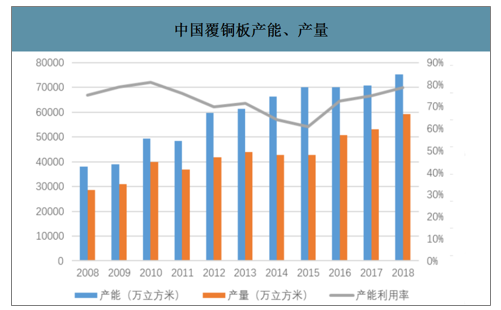

中国覆铜板产能、产量

数据来源:公开资料整理

中国覆铜板下游分类

数据来源:公开资料整理

硅微粉是覆铜板中最重要的无机填料。覆铜板是以增强材料浸渍不同性能的树脂,添加不同的填料(比如硅微粉)经干燥后在一面或两面覆以铜箔,经过热压而成的板状材料。覆铜板基板上填料一般选用无机填料,如硅微粉、滑石、氢氧化铝、氢氧化镁等。硅微粉由于其高绝缘性、高热传导性、高热稳定性,耐酸碱性(除HF外)、耐磨性,低的热膨胀系数、低介电常数等优良性能,在覆铜板中得到广泛应用,成为了最重要的覆铜板无机填料。

二、发展有利因素

1.国家产业政策的支持

硅微粉制造及其下游行业是受国家、地方和行业协会大力鼓励的产业,《信息产业发展指南》、《“十三五”国家战略性新兴产业发展规划》、《连云港市国民经济和社会发展第十三个五年规划纲要》和《非金属矿工业“十三五”发展规划》等一系列国家、地方和行业政策的推出,对相关行业的健康发展提供了良好的政策指引和制度保障,同时为硅微粉行业的有序健康发展提供了有力的政策支持,对硅微粉制造企业的持续稳定经营带来了积极影响。

2.产品应用领域广泛,市场空间广阔

硅微粉产品作为功能性粉体填充材料,可广泛应用于覆铜板、环氧塑封料、电工绝缘、胶粘剂、陶瓷、涂料等领域。随着我国下游印制电路板、集成电路等行业的持续发展,对硅微粉产品的需求将保持稳定增长,未来市场空间广阔。

3.硅微粉产品技术不断成熟

硅微粉产业发展受该行业技术进步的推动。近年来硅微粉行业的研究创新,带动了高档硅微粉如球形硅微粉、超细硅微粉的研发制备技术的突破和提升,生产效率不断提高,价格优势逐步显现,间接刺激了下游覆铜板、环氧塑封料等应用市场的需求增长,带动了硅微粉行业的稳步发展。同时,随着硅微粉产品制备技术的不断成熟,其应用领域也在不断拓展,为硅微粉行业内的企业可持续发展提供支持。

三、发展不利因素

1.市场竞争激烈,产品结构化矛盾突出

由于技术水平和研发能力等方面的限制,国内大部分硅微粉生产企业都处在低端产品市场;行业中存在部分技术水平较低、资金投入低的小型企业,以低质量、低环保投入带来的低成本冲击硅微粉市场,通过价格竞争挤压其他硅微粉生产企业的生存空间,导致市场无序竞争。以球形硅微粉为代表的中高端硅微粉产品仍以日本等发达国家企业为主,我国大部分企业在未来一段时间内仍然是以生产低端硅微粉为主,高端硅微粉产品供应不足,对进口有所依赖,结构性矛盾较为突出,这种状况不利于我国硅微粉行业有序健康发展。

2.国内企业自主创新能力弱、研发投入不足

我国硅微粉行业整体上研发和自主创新能力仍显薄弱,市场上的产品大多技术含量低、附加值不高,而技术含量高、附加值高的中高端产品仍主要依赖进口,企业核心技术的缺乏成为制约行业发展的最大障碍。由于资金投入不足,加上管理水平不高、科技创新体制落后,使得企业产品配方设计和研发能力较差、科研成果少,开发的新技术不能及时转化为生产力,影响了我国硅微粉行业未来的持续发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国硅微粉行业市场发展规模及投资前景研判报告

《2026-2032年中国硅微粉行业市场发展规模及投资前景研判报告》共九章,包含2021-2025年硅微粉行业各区域市场概况,部分硅微粉企业竞争分析,2026-2032年中国硅微粉行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询