移动广告是透过手机、平板电脑及其他移动装置进行的一种广告类型。基于定价方式,移动广告一般可分为移动效果广告及品牌广告。移动效果广告指购买方仅于广告成效可计量时进行支付的广告形式。移动效果广告的主要定价方式包括每次操作成本、每次销售成本、每次点击成本及每次下载成本,以优化目标客户分类、改善用户传输率及在短时间内进一步促进产品销量,而品牌广告则主要使用每千次曝光成本及每次时间成本进行收费,以在消费者心中树立品牌标识。

一、移动广告行业发展现状分析

20世纪以来,全球商品经济繁荣发展,经济规模迅速增长,广告行业也进入了蓬勃发展时期。这一时期,随着科学技术的研发与应用,广播、电视、计算机、移动终端等电子化产品迅速普及,媒体形式呈现多样化的发展趋势,广告内容也日趋丰富多彩。

在营销信息传播渠道多样化的背景下,单一营销传播手段难以满足广告主的全部营销需求,广告主倾向于利用多种媒体组合开展多场景营销传播,推动了广告行业的进一步发展。

另一方面,全球产业分工与国际贸易的快速发展对经济结构变革产生了重大影响,导致广告企业之间的竞争加剧,为顺应新的竞争环境,广告行业发生了一系列的收购兼并事件,WPP集团、阳狮集团、宏盟集团等实力雄厚的跨国广告集团在这一过程中逐渐发展壮大。随着大型广告集团的产生与发展,广告行业的策划服务能力与行业集中度均大幅提升。

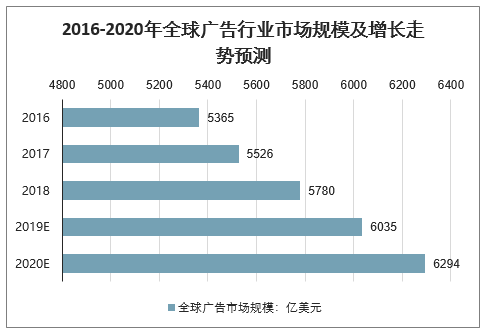

智研咨询发布的《2020-2026年中国移动互联广告行业市场前景规划及发展趋势分析报告》数据显示:2017年全球广告市场规模已达到创历史新高的5526亿美元。2018年至2020年(预测),全球广告市场规模年均复合增长率将达4.4%,保持持续的增长趋势。

2016-2020年全球广告行业市场规模走势预测

数据来源:公开资料整理

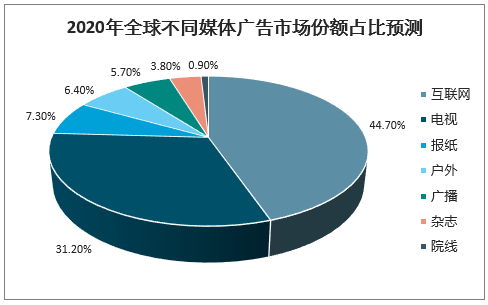

自2017年至2020年(预测),互联网媒体都将一直是全球广告市场投放份额最大的媒体。

2020年全球不同媒体广告市场份额占比预测

数据来源:公开资料整理

虽然全球广告市场规模总体保持不断增长的趋势,但不同地区广告费用支出的年均增速存在明显差异。根据预测,2017年至2020年(预测),东欧及中亚地区是全球广告费用支出增长速度最快的地区,我国所处的亚洲快速发展地区系增长速度第二的地区。

2017-2020年全球不同地区广告费用支出年均增速走势预测

数据来源:公开资料整理

2017年及2020年(预测),全球广告费用支出前十名国家的广告市场规模合计分别为4254亿美元及4768亿美元,占全球广告市场规模的比例分别为77.0%及75.8%,全球广告行业的市场集中度较高。另一方面,2017年至2020年(预测),全球广告费用支出增长最多的前十名国家的广告市场规模增长合计为559亿美元,占全球新增广告市场规模的72.7%。其中,中国将新增广告费用支出169亿美元,占全球新增广告市场规模的22.0%,中国广告市场新增空间较大。

2017-2020年全球主要国家(地区)广告费用支出变化及预测

数据来源:公开资料整理

2019年,移动应用的发展进入第11个年头,在全球大多数市场中,整体移动应用市场的发展已经趋于饱和。

每一天,数以千计的App在各大应用市场上架,市场参与者对于用户的竞争越来越激烈,也在不断求索,积极寻找将市场与产品结合的突破点、同时支撑起良性的商业循环。

而随着移动应用经济的发展,移动广告行业的生态也发生了巨大的变化:在美国,移动广告的份额已经超过了电视广告。

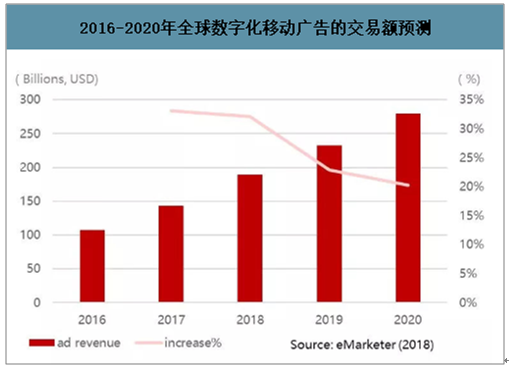

根据预测,2019年全球数字化移动广告的交易额预计将达到2323.4亿美元,到2020年预计将占到全部广告份额的50%。

2019年,60%的移动应用都将通过应用内广告进行变现。移动广告已经成为了移动互联网行业商业模式中的重要组成部分,也是未来发展的必然趋势。

移动应用以及应用内广告的发展进入下一个十年。在成熟市场中,神话式的App越来越难出现,满足用户需求和喜好的难度越来越高;但依然有越来越多的参与者入局,将成熟市场的经验复制到发展中市场,推动着整个移动应用经济的发展。

2016-2020年全球数字化移动广告的交易额预测

数据来源:公开资料整理

作为新兴的“第四类媒体”,互联网广告正呈现出强劲的发展势头:进入十三五以后,我国互联网广告行业进入新的成长周期,整体进入高速发展后相对放缓的成长周期。门户网站的品牌广告收入有所复苏,核心门户网站的广告收入增长率重新恢复至高位;

互联网行业中的核心企业表现平稳,但仍需挖掘增长点;以百度为代表的核心企业还需要在网络广告收入增长中寻找新的发力点;

在网络广告的各类广告形式中,搜索引擎获取的广告份额依旧在互联网广告行业中保持领先;视频网站的媒体属性进一步显现,视频网站获取广告份额保持平稳;

同时,移动互联网终端和业务日益丰富,移动互联广告等正在形成新的增长点。互联网广告经济已初具规模。

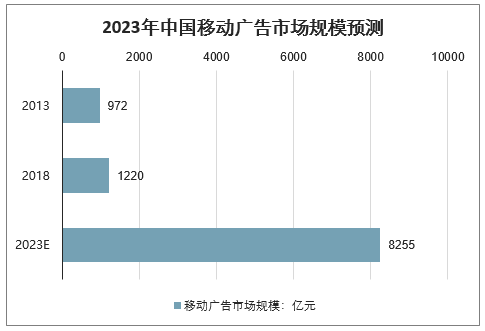

在移动互联网用户数目及数字媒体使用率均有所增长的驱动下,移动广告市场由2013年的134亿元激增至2018年的3454亿元,复合年增长率为91.5%。随着移动广告技术的更新换代,移动广告市场预计将继续增长,于2023年达至8255亿元,复合年增长率为19.0%。

2023年中国移动广告市场规模预测

数据来源:公开资料整理

得益于与日俱增的移动互联网用户数目及中国政府的支持性监管政策,近年来中国移动广告市场持续增长。此外,百度、阿里巴巴及腾讯等移动广告巨头亦高速扩张,其有关收入占移动广告市场总收入超过50%,推动市场发展。于2013年至2018年,移动广告的市场规模由134亿元增至2018年的3454亿元,复合年增长率为91.5%。于2018年,移动原生广告市场的规模为1719亿元,占中国移动广告市场总额的49.8%。

2013-2019年中国移动广告行业及细分行业规模情况走势

数据来源:公开资料整理

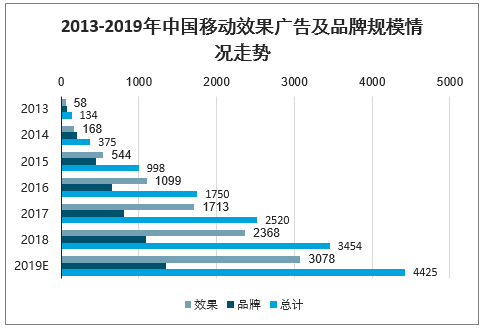

受移动流量显着增长及技术改进所推动,中国移动效果广告市场于2013年至2018年经历快速增长,由58亿元增至2,368亿元,复合年增长率为110.0%。预计将由2018年达致2023年的6202亿元,复合年增长率为21.2%。

2013-2019年中国移动效果广告及品牌规模情况走势

数据来源:公开资料整理

二、未来移动广告行业发展趋势与发展方向

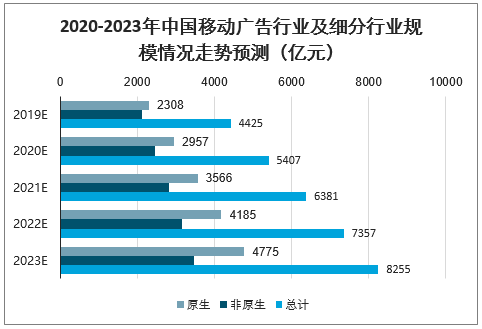

消费者行为转变及新消费环境均为移动广告市场注入创新动力。未来数年内,随着预计上游广告主需求增加及建立广告定价系统,中国移动广告市场估计将由2018年的3454亿元增至2023年的8255亿元,复合年增长率为19.0%。受媒体形式扩张及内容愈加丰富所推动,移动原生广告市场的市场份额预计将于2023年增至57.8%。

2020-2023年中国移动广告行业及细分行业规模情况走势预测

数据来源:公开资料整理

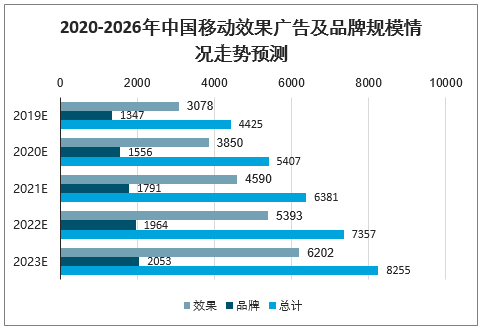

受移动流量显着增长及技术改进所推动,中国移动效果广告市场快速增长预计将由2019年达致2023年的6202亿元,复合年增长率为21.2%。

2020-2026年中国移动效果广告及品牌规模情况走势预测

数据来源:公开资料整理

1. 广告富媒体化视频互动广告占比上升

在今天的互联网环境中,“注意力”已经成为了一种必须抢夺的资源,用户对于无意义的信息容忍度越来越低,这一点在移动端的表现尤为明显,玩法简单的轻量级游戏成为近年来的爆款、观看的视频也越来越短。

面对这种消费者习惯的改变,要想继续在移动广告方面获得成功,卓越的广告创意将成为关键的影响因素,单纯的展示类广告等被动推送广告的吸引力在降低,用户已经很少会在移动端通过静态的横幅广告与广告主发生互动。

2. 内容、电商、游戏类应用 将成为广告市场的主要生力军

随着基础应用的普及,娱乐和交易服务类的App将成为未来的市场热门。

根据预测,2019年整体移动应用的增速将会是全球经济增速的5倍,而其中手游将会成为最大的增长动力,预计将占据整体移动应用市场60%的份额。

与此同时,从2016年到2019年,全球移动用户每天花在观看移动视频上的时间将增长110%(超过75分钟),娱乐类应用的全球用户支出将增长520%。因此不管是推广还是变现,围绕游戏、内容及电商进行的服务都将成为明年的主题。

在推广层面,2018年对于整个互联网行业而言异常艰难,面临越来越高的买量成本,即将到来的2019年也被认为充满了各种挑战,但在这样的形势下,仍有79%的广告主认为明年自己将会提升数字广告的预算,且平均增幅将达到20%。

大多数广告主表示,自己将把更多的广告预算放在社交媒体和视频平台上。

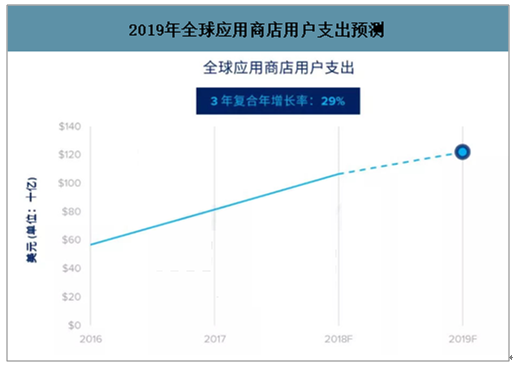

而在变现层面,据预测,2019 年App 商店用户支出将超过1,220 亿美元,游戏占总用户支出的份额接近75%,而这些收入大部分来源于应用内购买(IAP)以及应用内广告(IAA)。

2019年全球应用商店用户支出预测

数据来源:公开资料整理

目前在休闲游戏中IAA和IAP的比例约为6:4;而中核与策略游戏70%的收入仍来自于IAP,并且这样的趋势将持续一段时间。

在接下来的一年里,将看到越来越多的以广告变现支持商业模型的轻量级游戏,移动应用内广告将会为开发者创造更高的收入。

3. 产业链分工不断细化开发者基于变现的专业化需求不断提升

预计2019 年通过App内广告变现的App 数量将增加60%,在价值2,500 亿美元的数字广告市场展开争夺,而这也将加剧广告平台之间的竞争与分化程度。

针对于变现业务,开发者最看重的广告平台能力包括:主动分享洞察和报告、广告透明度、参与制定更好的决策等等;而其中最重要的因素在于,开发者需要能够帮助自己提升营收和利润的合作伙伴。

不管是推广还是变现,开发者对于流量精细化运营的要求越来越高,移动广告市场已经告别了简单粗暴 “流量为王”的红利时代,只有能满足开发者精细化需求的广告平台才能主导市场。

因此,虽然Facebook和Google两个巨头共同提供了60%以上的广告库存,具备压倒性的优势,但Google在变现服务领域的综合排名却仅仅在第7位,市场份额也逐渐流失到传统SSP平台。

在中国的情况也类似,得益于程序化技术的发展,有更多中小型的营销平台从被BAT占据了80%支出的程序化广告市场中分到了一块蛋糕,未来也将赢得更广阔的发展机会。

适应于市场的变化和开发者的要求,智研咨询分析师建议广告平台未来的发展有三个重点方向:

首先,围绕应用变现为广大的开发者提供专业的解决方案,帮助开发者处理好商业化变现的问题,实现最大化的广告收益,让开发者能够专注于产品设计。

其次,广告平台的服务要更加精细化,这种精细化体现于更高粒度的人群细分、更精准的定向、更深入细分的广告洞察数据、以及更贴合开发者需求的细致服务。

最后,广告平台还应该保持创造性思维,结合产品设计恰当的广告展现形式,并积极推动广告形式的创新,保护用户体验同时提高变现效率。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国移动广告行业市场竞争态势及投资趋势研判报告

《2026-2032年中国移动广告行业市场竞争态势及投资趋势研判报告 》共九章,包含2021-2025年移动广告行业各区域市场概况,移动广告行业主要优势企业分析,2026-2032年中国移动广告行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国移动广告行业发展现状及趋势:发展趋势不断攀升,互动广告已逐渐成为主流[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)