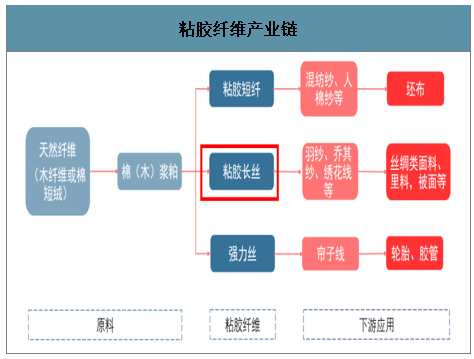

粘胶纤维属生物质再生纤维素纤维,是以天然纤维(木纤维,棉短绒)为原料,经碱化、老化、磺化等工序制成可溶性纤维素黄原酸酯,再溶于稀碱液制成粘胶,经湿法纺丝而制成。根据原料及生产工艺的不同,可将普通的粘胶纤维分为粘胶长丝(又称人造丝、冰丝)、粘胶短纤及强力丝三个大类。以粘胶长丝为原料制成的纺织品,具有手感柔软、吸湿透气、染色鲜艳、穿着舒适、抗静电等其他化学纤维不可替代的独特品质,广泛应用于丝绸、棉纺织、针织、编织与织造及制线、制绒行业,既可单独织成美丽绸、富春纺和各种丝绸被面等,也可与棉纱、蚕丝、合成纤维交织成羽纱、软缎和留香绉等。

粘胶纤维产业链

数据来源:公开资料整理

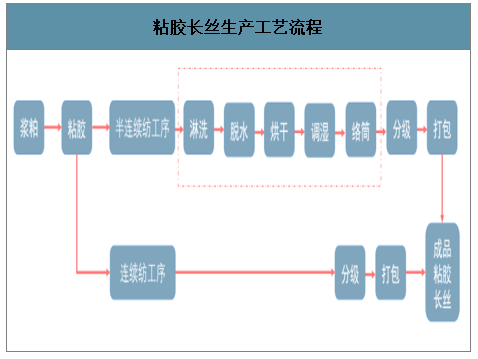

粘胶长丝的纺丝工艺分为连续纺和半连续纺,新乡化纤连续纺丝工艺高达70%以上,远超同行。现有的粘胶长丝半连续纺丝工艺流程为:投入浆粕原料、浸渍、压榨、粉碎、老成、黄化、后溶解、混合、一道过滤、二道过滤、脱泡、三道过滤、由计量泵、喷丝头、酸浴、牵伸盘、凝固辊、去酸辊、离心罐组成的纺丝工序、压洗(淋洗)、脱水、烘干、调湿、络筒、分级、打包等工序,它的不足之处在于,工序繁多,生产周期长,作业效率低,能源、人力浪费大,成品长丝质量较差。而粘胶长丝连续纺丝工艺利用连续纺丝机省去了在三道过滤至分级工序之间的一系列步骤,缩短了生产流程。

粘胶长丝生产工艺流程

数据来源:公开资料整理

连续纺工艺有半连续纺不可比拟的优势。连续纺生产成本降低,同产能的人工成本,连续纺是半连续纺的一半不到;单台产量高,以纺制120D丝为例,半连续纺日产100kg/台,连续纺在300kg/台左右;连续纺生产的产品质量优于半连续纺,在细旦丝上体现尤为明显。连续纺长丝产品具有卷筒大、无接头、染色均匀性好等优点,特别适合用于无梭织机、高速织造的生产应用,同时也适用于针织、制线等行业。

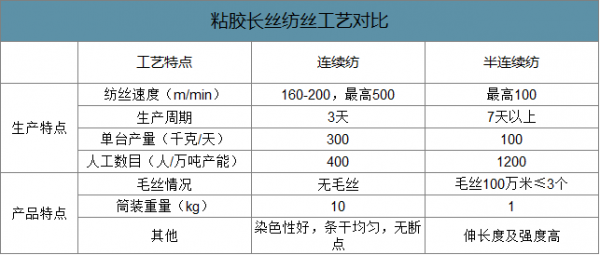

粘胶长丝纺丝工艺对比

数据来源:公开资料整理

国内纺丝工艺从最早的半连续酸性纺丝逐渐发展到中性半连续纺,到上个世纪90年代国内开始引进连续纺生产线。2019年全国5家粘胶长丝生产企业,总产能21万吨/年,其中半连续占12万吨,连续纺9万吨,其中新乡化纤连续纺就有5万吨。

1、需求:总量比较稳定,高端化趋势明显

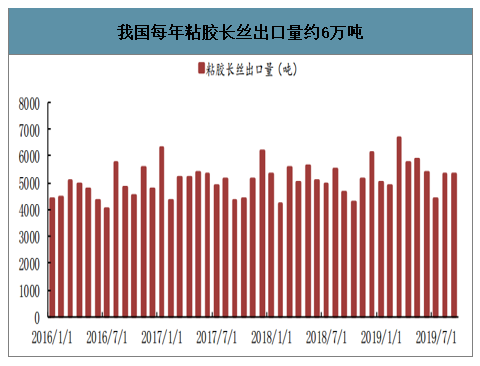

智研咨询发布的《2020-2026年中国粘胶长丝行业发展现状调查及发展趋势预测报告》数据显示:我国粘胶长丝国内总需求比较稳定,约12万吨左右,但结构上高端化(超细旦、连续纺)趋势明显。按档次分,粘胶长丝可分为一、二、三档,目前三档丝已无正常生产企业。究其原因,粘胶长丝生产成本高,即使最低端的产品也比涤纶贵3倍以上,下游对低端产品的接受程度不高。除中国外,欧洲和南亚为粘胶长丝的主要消费区域。我国每年粘胶长丝直接出口量约6万吨,加工成绣花线等其他织物出口量约2万吨,合计7.5万吨。

我国每年粘胶长丝出口量约6万吨

数据来源:公开资料整理

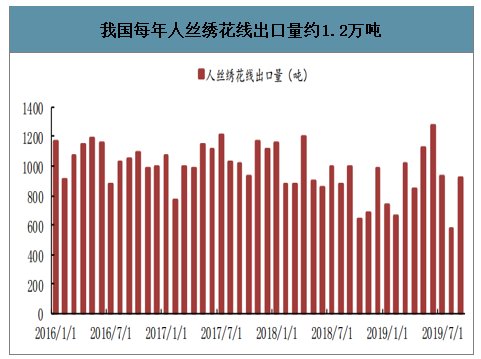

我国每年人丝绣花线出口量约1.2万吨

数据来源:公开资料整理

2、供给:寡头垄断格局已成,利润稳中有升

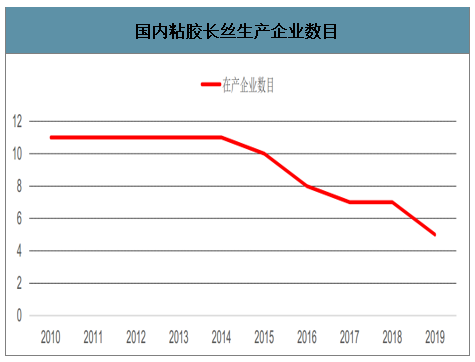

全球落后产能淘汰,中国成为粘胶长丝最大生产国。近十年来,全球供需格局基本维持稳定,到2019年,全球粘胶长丝产能大约在28万吨,包括中国产能21万吨,印度产能约6万吨。国内粘胶长丝总产能长期稳定,落后产能逐渐清退,产业集中度日益提升。2010年全国共11个粘胶长丝生产厂家,总产能在21万吨,其中连续纺占4万吨(新乡化纤占3万吨,吉林化纤5000吨),半连续纺17万吨。2010年《粘胶纤维行业准入条件》颁布,2012年国内仅有8家长丝企业获得准入资格;2017年,国内长丝生产厂家剩余7家,产能21.6万吨;到2019年,淘汰掉南京化纤和中辉人造丝2.8万吨产能之后,国内长丝仅有5家企业在产(新乡化纤、吉林化纤、丝丽雅、湖北金环、九江化纤),总产能21万吨,开工率由2017年的82%提升到2018年的92%,产能利用率得到进一步提升,产业集中度CR3达到90%,粘胶长丝成为显著的寡头垄断行业。

国内粘胶长丝供给情况

数据来源:公开资料整理

2014-2018年国内粘胶长丝退出产能

数据来源:公开资料整理

国内粘胶长丝生产企业数目

数据来源:公开资料整理

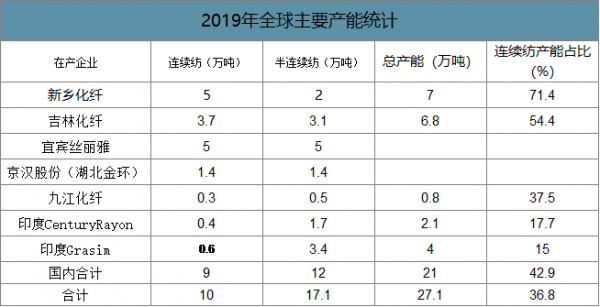

2019年全球主要产能统计

数据来源:公开资料整理

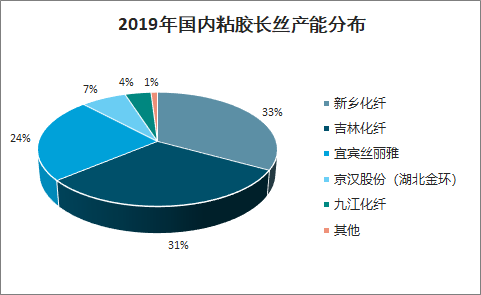

2019年国内粘胶长丝产能分布

数据来源:公开资料整理

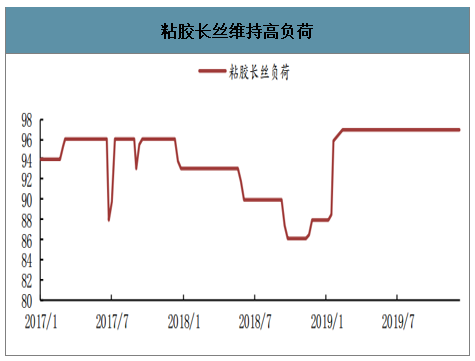

粘胶长丝维持高负荷

数据来源:公开资料整理

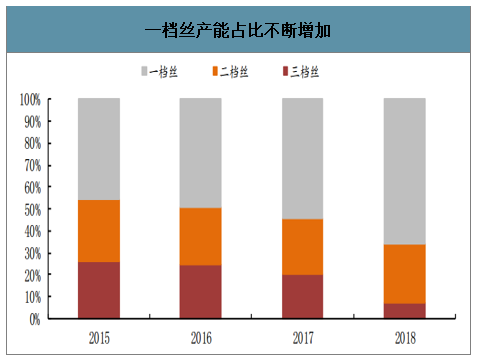

一档丝产能占比不断增加

数据来源:公开资料整理

全球产能集中度较高,主要集中在中国和印度,新乡化纤粘胶长丝产能及连续纺占比均全球第一。2019年全球总产能达27.1万吨,前四家分别为新乡化纤(7.0万吨)、吉林化纤(6.8万吨)、宜宾丝丽雅(5万吨)、印度Grasim(4万吨),行业集中度CR4高达84。1%。其中连续纺丝工艺有10万吨,半连续纺产能为17.1万吨,新乡化纤连续纺产能占比高达71.4%,远超行业平均水平(43%)。

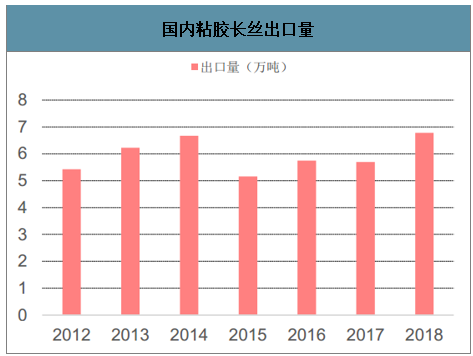

出口量逐渐复苏。2018年国内粘胶长丝出口量6.8万吨,同比增长19.0%,占当年产量36.8%。2015年粘胶长丝出口量出现负增长,是因为2015年海外市场对国内纺织品的进口量整体下滑,且当年粘胶长丝国内市场好于海外市场。2015-2018年粘胶长丝出口逐步复苏,出口量复合增速为7.1%;粘胶长丝历来进口量基本为零。2018年国内粘胶长丝主要向巴基斯坦、印度、土耳其出口,出口占比分别为35.5%、13.5%、13.1%。尽管印度自有6万吨粘胶长丝产能,但由于工艺原因生产的大多为低端产品,因此对中国生产的粘胶长丝仍有较高的需求。随着海外产能的淘汰以及国内长丝连续纺工艺占比的提升,国内粘胶长丝出口量有望继续提高。

国内粘胶长丝出口量

数据来源:公开资料整理

2018年粘胶长丝出口地区分布

数据来源:公开资料整理

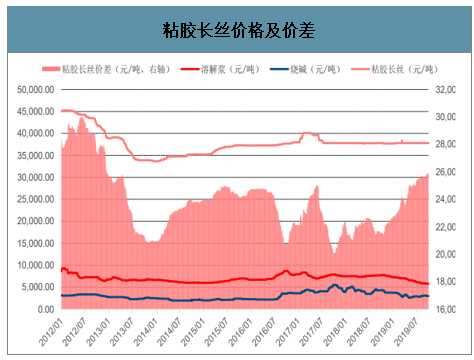

供给收缩,若未来需求改善,粘胶长丝价格未来存在较强上涨预期。2016-2018年粘胶长丝价格长期维持在3.8万元/吨左右。2017年上半年粘胶长丝价格出现一定幅度上涨,一方面由于2017年初棉短绒的价格大幅提升导致棉浆原料价格的上涨,另一方面2017年4月工信部《粘胶纤维行业规范条件(2017版)》出台,严禁新建粘胶长丝产能,并且粘胶长丝改扩建必须为10000吨以上连续纺工艺,鼓励和支持现有粘胶纤维企业通过技术改造淘汰落后产能,优势企业并购重组,提升产业集中度和整体竞争能力,在原料价格和政策的双重影响下,粘胶长丝价格短期内出现了大幅度的上涨。长期来看,粘胶长丝价格将持续保持稳定,并且随行业集中度的不断提升,将会有一定的的提价空间。

原材料价格持续下跌,粘胶长丝毛利润不断攀升。2019年在粘胶长丝价格相对稳定的情况下,原材料尤其是浆粕价格的持续下跌,让粘胶长丝毛利润攀升到接近10000元/吨。2018年国内粘胶短纤产能在464万吨,是粘胶长丝产能的23倍,因此短纤的需求决定了浆粕的价格。在短纤价格维持低位,开工率降下降的情况下,浆粕价格很难有大幅上涨空间。

粘胶长丝价格及价差

数据来源:公开资料整理

粘胶长丝行业毛利(元/吨)

数据来源:公开资料整理

棉短绒及粘胶短纤价格

数据来源:公开资料整理

粘胶短纤国内供给情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国粘胶长丝行业市场供需态势及投资趋势研判报告

《2026-2032年中国粘胶长丝行业市场供需态势及投资趋势研判报告》共十三章,包含2021-2025年中国粘胶长丝行业产业链分析,2026-2032年中国粘胶长丝产业发展趋势预测分析,2026-2032年中国粘胶长丝产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国粘胶长丝市场供需现状及进出口贸易分析:粘胶长丝产量达17.3万吨,同比增长6.9%[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国粘胶长丝行业产业链情况分析:产能出清带动产量出现下降[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)