口腔医疗服务市场主要由综合医院口腔科、口腔专科医院、口腔诊所(含连锁及个体)三大部分组成。其中口腔专科医院医疗水平最高,设备相对精良,服务内容最全。

我国口腔医疗市场主要业态及特征

机构类型 | 医疗水平 | 硬件配套 | 覆盖范围 | 服务类型 |

综合医院口腔科 | 医师水平较高,部分三甲医院口腔科实力突出 | 设备较为齐全 | 附近3-5公里居民为主,部分三甲医院口腔科辐射全国 | 普通口腔疾病诊疗,通常不包括颌面外科(三甲除外) |

口腔专科医院 | 大量知名专家,高水平代表 | 设备精良 | 一线口腔专科医院可辐射全国 | 各种口腔疾病,包括种植、正畸、颌面外科等 |

连锁口腔诊所 | 医师水平较高 | 设备精良 | 附近3-5公里居民为主 | 普通口腔疾病诊疗,通常不包括颌面外科 |

个体口腔诊所 | 医师水平一般 | 设备老旧且不齐全 | 社区患者 | 拔牙补牙为主,通常不涉及正畸和种植 |

资料来源:智研咨询整理

近年来我国口腔医疗行业相关支持政策不断出台,日益完善的政策保障机制为口腔专科医院行业的发展提供了良好的运行环境。

我国口腔专科医院行业部分相关政策一览

时间 | 政策名称 | 主要内容 |

2016年10月 | 《国家慢性病综合防控示范区建设管理方法》 | 针对儿童等口腔疾病高风险人群,推广窝沟封闭、局部用氟等口腔预防适宜技术 |

2016年10月 | 《“健康中国”2030规划纲要》 | 推进全民健康生活方式行动,强化家庭和高危个体健康生活方式干预指导及干预,开展健康体重、健康口腔、健康骨骼等专项行动,到2030年基本实现以县(市、区)为单位全覆盖 |

2016年12月 | 《“十三五”卫生与健康规划》 | 十三五期间,口腔方面主要任务有4项:将口腔健康检查纳入常规体检;将重点人群的口腔疾病综合干预纳入慢病综合防控重大疾病防治项目;深入推进包括健康口腔在内的6个重点专项行动的全面健康生活方式行动;加快健康产业发展,鼓励社会力量发展口腔保健等稀缺资源及满足多元需求的服务。 |

2017年1月 | 《中国防治慢性病中长期规划(2017至2025)》 | 加强口腔健康知识和行为方式教育;通过社区服务中心和乡镇卫生院逐步提供口腔预防保健等服务,将口腔健康检查纳入常规体检;开展针对儿童和老年人个性化干预,加大牙周病、龋病等口腔常见病的干预力度,实施儿童局部用氟、窝沟封闭等保健措施,将12岁儿童患龋率控制在30%以内(到2025年)。 |

2017年4月 | 《医疗机构管理实施细则》 | 在职医生可以多点执业和自主创业。口腔医生将成为这一场变革中的最大受益者 |

2017 年4 月 | 《深化医药卫生体制改革2017 年重点工作任务》 | 提出要重点推进和落实“制定建立现代医院管理制度的指导意见”、“制定支持社会力量提供多层次多样化医疗服务的意见”等工作任务 |

2017 年5 月 | 《关于支持社会力量提供多层次多样化服务的意见》 | 在眼科、骨科、口腔、妇产、儿科、肿瘤、精神、医疗美容等专科以及康复、护理、体检等领域,加快打造一批具有竞争力的品牌服务机构。力争到2020 年,社会力量办医能力明显增强,医疗技术、服务品质、品牌美誉度显著提高,专业人才、健康保险、医药技术等支撑进一步夯实,行业发展环境全面优化,打造一大批有较强服务竞争力的社会办医疗机构,形成若干具有影响力的特色健康服务产业聚集区,服务供给基本满足国内需求逐步形成多层次多样化医疗服务新格局 |

2017年6月 | 《医疗机构基本标准(试行)》 | 对各种口腔医院的设立标准进行了明确规定 |

2017 年8 月 | 《关于深化“放管服”改革激发医疗领域投资活力的通知》 | 国家卫计委进一步简化三级医院的设置审批 |

资料来源:智研咨询整理

2010-2019年我国口腔医疗行业部分投融资案例一览

融资时间 | 名称 | 轮次 | 融资金额 |

2010.01 | 瑞尔齿科 | A轮 | 2 000万元 |

2010.08 | 亚非口腔 | A轮 | 6 500万元 |

2011.08 | 瑞尔齿科 | B轮 | 2 000万元 |

2012.11 | 牙管家 | A轮 | 1 850万元 |

2014.01 | 恒慧科技 | A轮 | 未披露 |

2014.04 | 瑞尔口腔 | C轮 | 7 000万美元 |

2014.06 | 拜博口腔 | 未披露 | 10亿元 |

2015.01 | 极橙口腔 | 天使轮 | 500万元 |

2015.05 | 茄子口腔云 | 天使轮 | 未披露 |

2015.06 | 爱优牙 | 天使轮 | 未披露 |

2015.09 | 朗呈医疗 | 天使轮 | 未披露 |

2015.10 | 门邦网 | 天使轮 | 未披露 |

2015.11 | 一牙网 | A+轮 | 数百万元 |

2015.11 | 乐牙网 | A轮 | 千万级元 |

2015.11 | 全好口腔 | A轮 | 未披露 |

2016.02 | 爱牙e | 种子轮 | 80万元 |

2016.05 | 美呀丽牙 | 天使轮 | 500万元 |

2016.06 | 迪凯尔 | B轮 | 2000万元 |

2016.06 | 薄荷牙医 | 天使轮 | 500万元 |

2016.08 | 好牙医 | B轮 | 未披露 |

2016.08 | 领航口腔 | 天使轮 | 未披露 |

2016.09 | 极橙口腔 | Pre—A | 千万级元 |

2016.09 | 雅御口腔 | 种子轮 | 500万元 |

2017.01 | 牙医管家 | A轮 | 1亿元 |

2017.01 | 乐莎莎 | 天使轮 | 700万元 |

2017.02 | EZ美学 | 天使轮 | 数百万元 |

2017.03 | 马泷齿科 | C轮 | 1.1亿元 |

2017.03 | 正雅齿科 | B轮 | 5000万元 |

2017.04 | 天使口腔 | 天使轮 | 未披露 |

2017.04 | 美奥口腔 | A轮 | 未披露 |

2017.05 | 奥凯伟迪 | 天使轮 | 未披露 |

2017.06 | 频泰光电 | A轮 | 1000万元 |

2017.08 | 艾维口腔 | A轮 | 2200万元 |

2017.08 | 劲松口腔 | 未披露 | 约2亿元 |

2017.08 | 瑞尔齿科 | D轮 | 9000万美元 |

2017.09 | 博恩登特 | C轮 | 未披露 |

2017.09 | 易美齐 | 未披露 | 未披露 |

2017.10 | 友睦口腔 | B轮 | 6500万元 |

2017.12 | 益锐齿科 | A轮 | 未披露 |

2017.12 | 佳美口腔 | C轮 | 未披露 |

2018.01 | 摩尔齿科 | A轮 | 亿元以上 |

2018.01 | 该美生物 | 天使轮 | 1000万元 |

2018.02 | 极橙口腔 | A轮 | 数千万元 |

2018.02 | 牙医库 | 种子轮 | 未披露 |

2018.03 | 恒伦医疗 | 天使轮 | 未披露 |

2018.04 | 瑞通生物 | C轮 | 未披露 |

2018.05 | 拜博口腔 | 未披露 | 20.62亿元 |

2018.05 | 高峰医疗 | A轮 | 未披露 |

2018.06 | 欢乐口腔 | B轮 | 4.5亿元 |

2018.07 | 极橙齿科 | A+轮 | 未披露 |

2018.09 | 小白兔口腔 | 未披露 | 2000万元 |

2018.09 | 领健信息 | B+轮 | 数千万元 |

2018.09 | 马泷齿科 | D轮 | 2.3亿元 |

2018.10 | 同步齿科 | — | 4000万元元 |

2018.1 | SmileDirectClub | A轮 | 3.8亿美元 |

2018.11 | 正方形口腔 | Pre—A | 数千万元 |

2018.12 | 美维口腔 | A轮 | 3亿元 |

2018.12 | 三爱口腔 | 天使轮 | 500万元 |

2019.01 | 小白兔口腔 | 未披露 | 2000万元 |

2019.03 | 正雅齿科 | C轮 | 数亿元元 |

2019.04 | 美立刻 | A轮 | 数千万元 |

2019.05 | 极橙齿科 | B轮 | 数千万元 |

2019.08 | 博恩登特 | D轮 | 未披露 |

资料来源:智研咨询整理

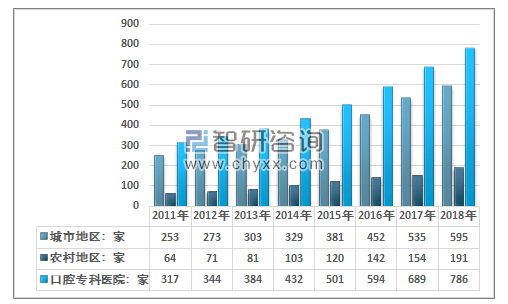

根据国家卫生健康委员会发布的统计数据: 2018年底我国口腔专科医院总数达到786家,其中农村地区口腔专科医院总数达到191家,城市地区口腔专科医院总数从2011 年的253家增长至2018年的595家。

2011-2018年我国口腔专科医院数量分城乡统计图

资料来源:中国卫生与健康统计年鉴、智研咨询整理

我国口腔专科医院分为公立专科医院和民营专科医院两大类型。公立口腔专科医院凭借资源优势对患者形成了较强的虹吸作用;而民营口腔专科医院则凭借细致服务以及医生个人品牌效应,近年来取得了较快的发展。我国民营口腔专科医院数量从2011年的159家增长至2018年的624家。

2011-2018年我国口腔专科医院数量分所有制统计图

资料来源:中国卫生与健康统计年鉴、智研咨询整理

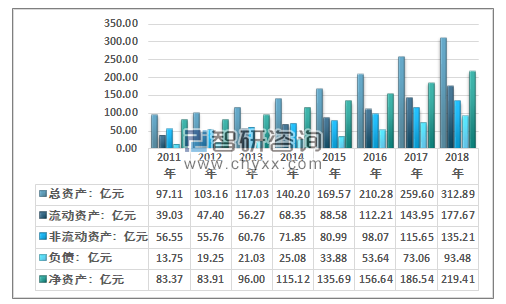

随着国内口腔专科医院数量的增长,口腔专科医院资产总额从2011年的97.11亿元增长至2018年的312.89亿元。口腔专科医院负债总额从2011年的13.75亿元增长至2018年的93.48亿元。

2011-2018年我国口腔专科医院资产负债情况统计

资料来源:中国卫生与健康统计年鉴、智研咨询整理

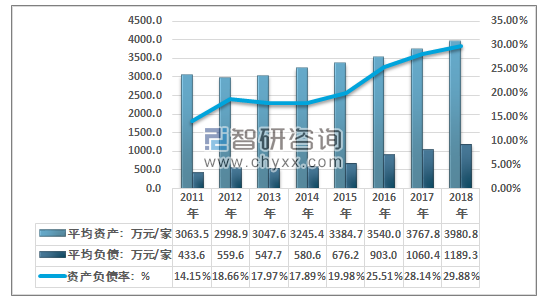

智研咨询发布的《2020-2026年中国口腔医院市场分析及投资前景研究报告》显示: 2018年我国口腔专科医院平均资产规模从2011年的3063.5万元/家增长至2018年的3980.8万元/家,2018年口腔专科医院平均负债总额仅为1189.3万元;行业资产负债率水平虽成增长态势,但整体维持较合理水平,2018年口腔专科医院资产负债率不到30%。

2011-2018年我国口腔专科医院平均资产、负债及资产负债率水平统计图

资料来源:中国卫生与健康统计年鉴、智研咨询整理

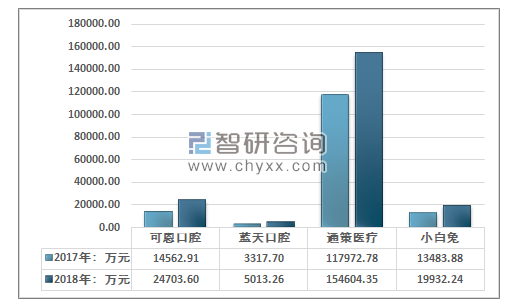

2017-2018年我国部分口腔医疗服务商营业收入对比

资料来源:公司公告、智研咨询整理

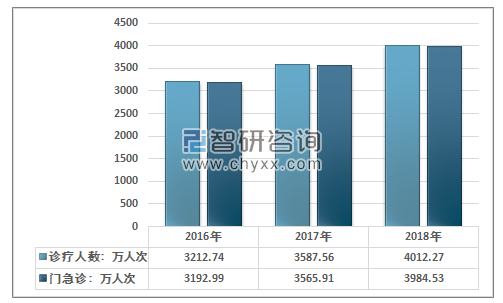

经营效益方面,2018年我国口腔科门急诊人数达到11210.0万人次,其中口腔专科医院门急诊人数达到3984.53万人次。

2016-2018年我国口腔专科医院医疗服务情况

资料来源:中国卫生与健康统计年鉴、智研咨询整理

2018年我国口腔专科医院总收入为238.54亿元,总支出规模为211.16亿元,我国口腔专科医院利润总额从2011年的7.64亿元增长至2018年的27.38亿元。

2011-2018年我国口腔专科医院收支及利润情况统计

资料来源:中国卫生与健康统计年鉴、智研咨询整理

在口腔专科医院医疗服务水平改善、患者自我保健意识觉醒、医疗保障制度日趋完善等多重因素的推动下,我国口腔专科医院平均营收规模从2011年的2037.79万元/家增长至2018年的3034.82万元/家。

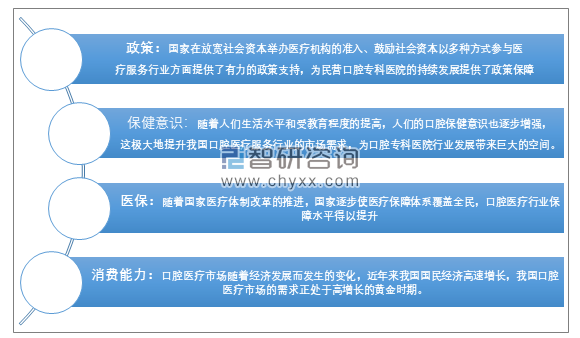

我国口腔专科医院市场主要推动因素

资料来源:智研咨询整理

2011-2018年我国口腔专科医院平均营收规模走势图

资料来源:中国卫生与健康统计年鉴、智研咨询整理

目前我国口腔专科医疗服务市场以民营机构为主体,民营口腔专科医院是在国家深化医疗体制改革的背景下发展起来的,相比较公立医疗机构,民营口腔专科医院起步晚、积累少,各民营医疗机构之间技术水平和管理水平也参差不齐。一小部分民营医院诚信度低、缺乏自律,损害了口腔专科医院在社会上的整体形象。

作为消费升级型产品,口腔医疗服务涉及了健康和美丽的概念,在国内经济的稳步增长、人口老龄化问题加剧、医保制度的日趋完善、居民保健意识的逐步崛起的因素的推动下,我国口腔专科医院市场前景广阔。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)