一、减水剂行业销量情况

由于进入门槛低,且下游混凝土行业本身市场格局较为分散,我国减水剂行业同样呈现较为分散格局,2018年行业2000家左右企业,化学合成约500家。

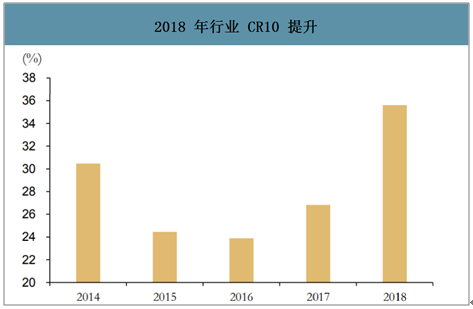

2018年行业CR10为35.6%,相较2015年已提升5个百分点,同时销量超过10万吨企业不超过10家,行业正在经历一轮集中度提升的过程,龙头公司凭借产品升级、服务专业、环保达标等优势,市场份额提升显著快于行业。

2018年行业CR10提升

数据来源:公开资料整理

2016-2018年前十大企业减水剂销量(单位:万吨)

数据来源:公开资料整理

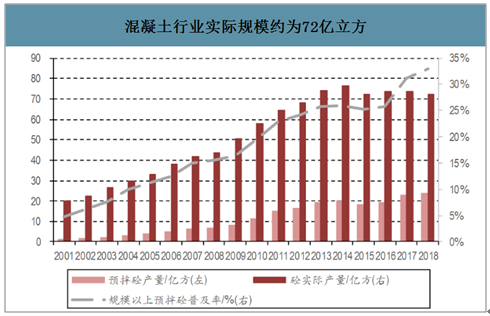

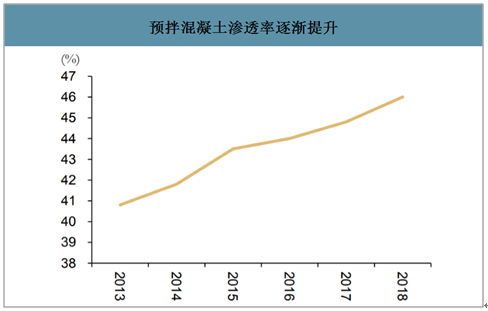

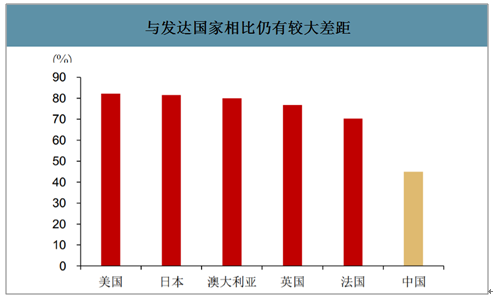

混凝土生产主要有预拌和现场搅拌两种形式,其中预拌形式主要通过专业搅拌站进行生产,相较于现场搅拌,预拌对于减水剂的使用更加专业规范,单方掺量也更加充足。尽管近年来我国混凝土预拌率逐渐提升至48%左右,但与发达国家普遍70%以上的水平仍有差距。随着环保监管趋严,我国混凝土预拌率将逐渐提升,从而提振减水剂需求。

混凝土行业实际规模约为72亿立方

数据来源:公开资料整理

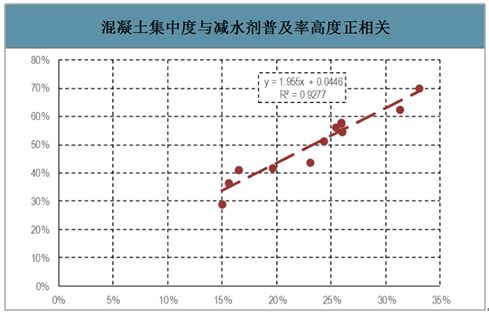

混凝土集中度与减水剂普及率高度正相关

数据来源:公开资料整理

2013-2018年预拌混凝土渗透率逐渐提升

数据来源:公开资料整理

与发达国家相比仍有较大差距

数据来源:公开资料整理

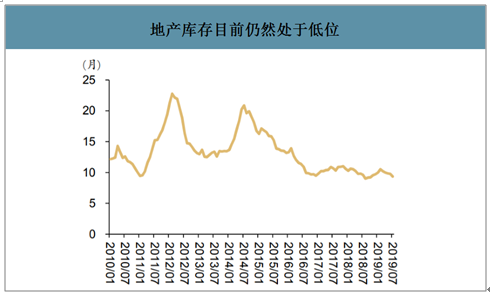

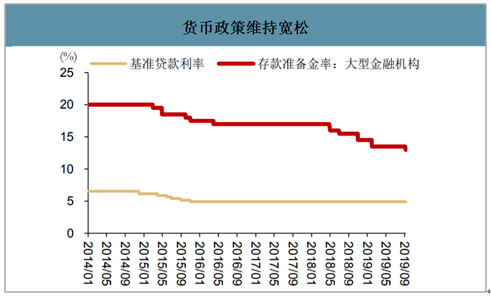

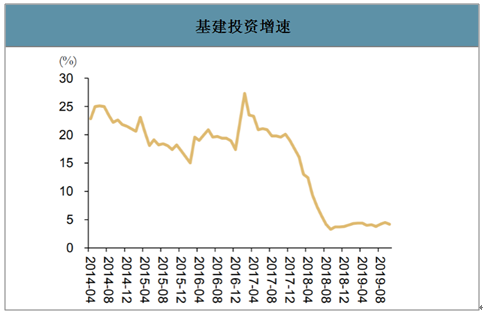

基建+地产2020年正增长概率大。目前房地产行业库存9-10个月,位于历史较低位置,货币环境较为宽松,判断地产新开工2020年总体仍将维持正增长,由于1万亿元专项债额度提前下发,资本金新规出台后资金确定性进一步增强,预计2020年基建投资增速将有所回暖,从而使得水泥、混凝土需求总体保持平稳,减水剂短期内需求下行压力不大。

2019年地产库存目前仍然处于低位

数据来源:公开资料整理

货币政策维持宽松

数据来源:公开资料整理

基建投资增速

数据来源:公开资料整理

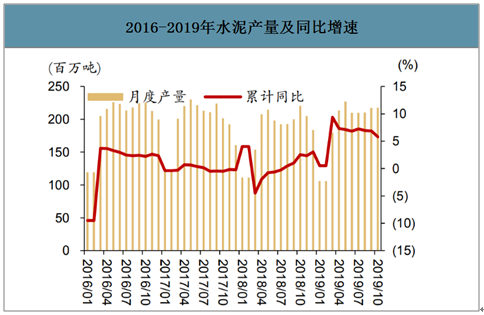

2016-2019年水泥产量及同比增速

数据来源:公开资料整理

二、减水剂行业成本构成

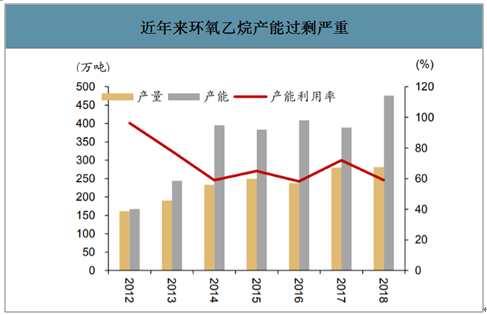

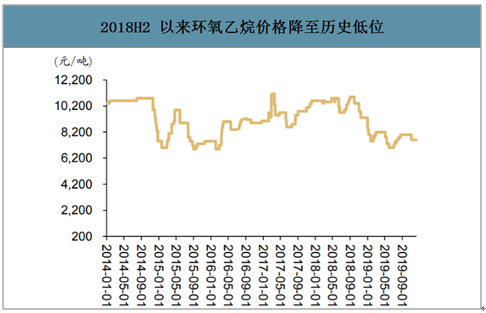

智研咨询发布的《2020-2026年中国减水剂行业市场需求分析及发展规划分析报告》数据显示:原材料成本占聚羧酸减水剂生产总成本的90%以上,其中环氧乙烷成本占原材料成本的70%以上,是最主要的成本变量。9月环氧乙烷市场价已回落至7600元/吨左右的低位。尽管由于国际政治形势不确定性2020年油价可能上行,然而目前行业产能过剩幅度较为严重,2018年产能476万吨,产量281万吨,产能利用率仅59%,且未来三年规划新建产能200万吨,或进一步加剧过剩幅度,环氧乙烷价格不会出现大幅上涨。

近年来环氧乙烷产能过剩严重

数据来源:公开资料整理

2018H2以来环氧乙烷价格降至历史低位

数据来源:公开资料整理

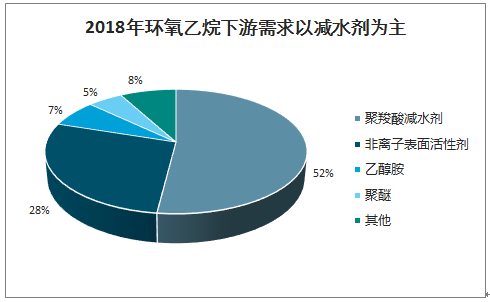

2018年环氧乙烷下游需求以减水剂为主

数据来源:公开资料整理

2019-2021年我国环氧乙烷规划新增产能(单位:万吨/年)

数据来源:公开资料整理

三、减水剂行业未来发展趋势

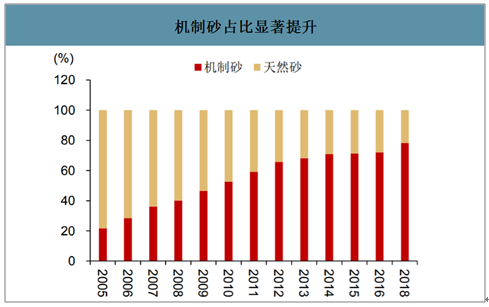

1.机制砂代替天然砂,减水剂迎机遇

砂石是混凝土生产的重要原料,按照价格估算,其成本占原材料成本的50%以上。而近年来,由于国家环保、河道治理趋严,天然河砂开采受限,机制砂使用比例由2013年的68%提升至2018年的78%。而机制砂多由尾矿研磨而成,含水量以及和易性远不及天然河沙,因此机制砂的广泛使用,使得混凝土对于减水剂的要求逐渐提升。此外,由于每批次的机制砂性能统一性不及天然砂,混凝土的生产相较以往更需要专业技术人员在现场指导调配减水剂,单纯简单销售产品没有技术服务的公司越来越难以获得客户。减水剂行业服务属性及在产业链中的地位相较以往获得提升,技术实力雄厚的头部企业有望抢占更多市场份额。

机制砂占比显著提升

数据来源:公开资料整理

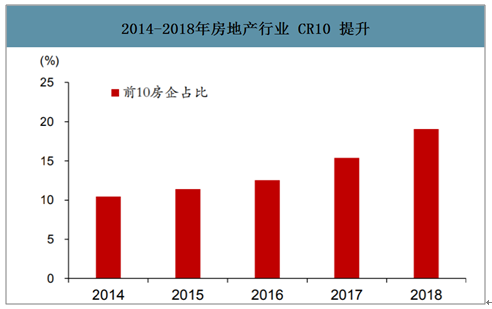

2.下游集中度提升,大客户集采抬高准入门槛

减水剂的终端客户主要是大型地产企业和基建项目对应的建筑企业,而近年来,随着融资政策趋严及单体项目规模提升,地产、基建行业呈现集中趋势,其中地产行业CR10(销售面积口径)由2014年的10.4%提升至2018年的18.1%,而由于头部客户对于战略合作伙伴资金实力、产品质量、成本等有着较高的要求,大客户开始越过代理商,直接对有实力的减水剂企业进行入库招标集采,大客户集采的蛋糕将主要由头部减水剂企业瓜分,大量只能外购母液进行简单调配的小企业将逐渐被淘汰。

2014-2018年房地产行业CR10提升

数据来源:公开资料整理

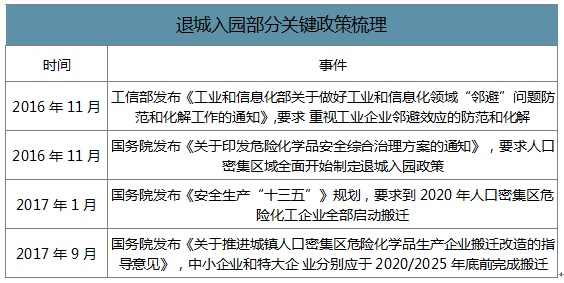

3.“退城入园”或进一步清退小企业

2016年以来,随着环保政策的趋严,中央政府陆续出台一系列化工企业退城入园政策。减水剂行业的母液合成环节是化学环节,需要有合格的环评手续,对于复配点要求是备案制。因此,减水剂企业(包括母液合成及复配企业)要求进入工业园区,甚至是专门的化工园区。由于工业园区往往对于企业规模以及污染排放有着一定要求,随着退城入园的执行,相当一部分规模小、环保能力不达标的小型减水剂企业将逐渐被清退,行业准入门槛提高,使得行业供给散乱的局面得到改善。

退城入园部分关键政策梳理

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国减水剂行业市场全景评估及产业前景研判报告

《2026-2032年中国减水剂行业市场全景评估及产业前景研判报告》共十一章,包含中国减水剂行业发展环境洞察&SWOT分析,中国减水剂行业市场前景及发展趋势分析,中国减水剂行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国减水剂行业类别、原材料价格、市场规模及相关企业分析:需求承压与结构优化并行,减水剂行业逆势增长显韧性[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)