一、5G建设:无线侧预期较充分,有线侧具备左侧布局机会

目前,5G时代正加速到来,全球主要经济体加速推进5G商用落地。在政策支持、技术进步和市场需求驱动下,中国5G产业快速发展,在各个领域上也已取得不错的成绩。5G的发展前景可谓是非常广阔的,那么,5G如今的发展现状如何,未来发展趋势又是怎样的呢?

中国政府高度重视5G产业的发展,在相关关键政策方面为5G产业的发展指明方向,《中国制造2025》指出要全面突破第五代移动通信(5G)技术;《国家信息化发展战略纲要》指出5G要在2020取得突破性进展;《中华人民共和国国民经济和社会发展第十三 个五年规划纲要》要求加快构建高速、移动、安全、泛在的新一代信息基础设施,积极推进5G商用;《关于进一步扩大和升级信息消费持续释放内需潜力的指导意见》要求进一步扩大和升级信息消费力争2020年启动5G商用。

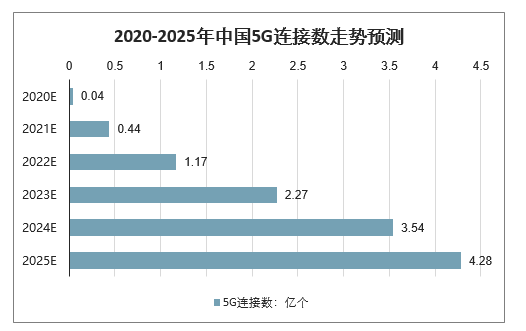

智研咨询发布的《2020-2026年中国第五代移动通信技术(5G)行业市场分析预测及投资战略规划分析报告》数据显示:预计2025年中国5G连接数将超4亿个。自2020年正式商用起,预计2020年中国5G连接数将达0.04亿个,随着时间推移将迅速增加,到2025年预计将达4.28亿个,超过4亿个的连接数。智研咨询分析师认为,5G网络初期作为热点技术的部署,将对现网容量进行补充和扩展。

2020-2025年中国5G连接数走势预测

数据来源:公开资料整理

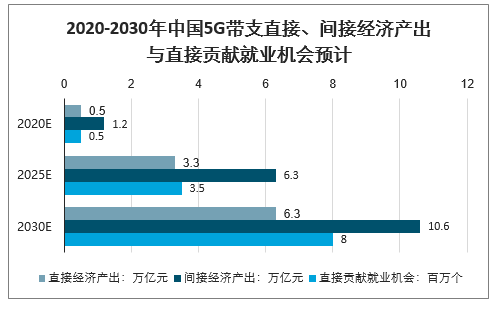

中国5G产业发展前景广阔,提供百万就业机会。自2020年正式商用起,预计5G带动直接经济产出0.5万亿元,间接经济产出达1.2万亿元;至2025年,预计5G带动直接经济产出3.3万亿元,间接经济产出达6.3万亿元;至2030年,预计5G带动直接经济产出6.3万亿元,间接经济产出达10.6万亿元。在就业机会方面,预计2020、2025、2030年5G商用将分别直接贡献0.5、3.5、8.0百万个就业机会。

2020-2030年中国5G带支直接、间接经济产出与直接贡献就业机会预计

数据来源:公开资料整理

(一)、20年两大看点:无线侧规模建设,有线侧独立组网

1、规模预期:共建共享有所影响,但5G单站成本或高于预期

考虑共建共享影响,若达到4G网络同等覆盖,5G宏基站数量预计在400~500万站(比原先预期下降20%)。但考虑到5G单站部署成本较高,测算5G整体投资规模仍有望达到1.25万亿元。

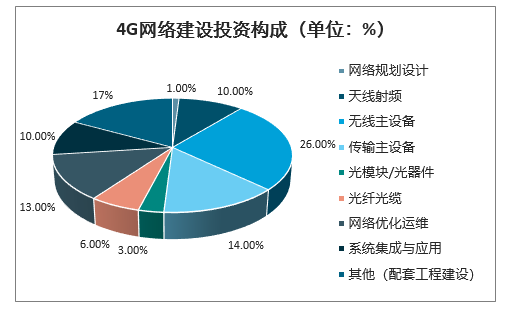

4G网络建设投资构成(单位:%)

数据来源:公开资料整理

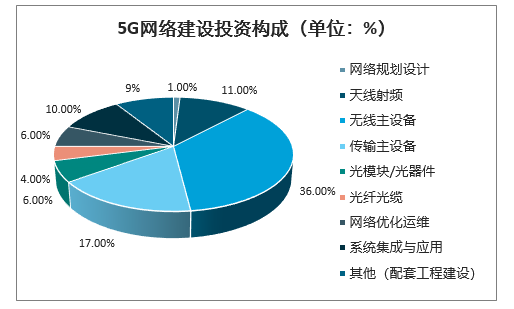

5G网络建设投资构成(单位:%)

数据来源:公开资料整理

2、资本开支:进入上升周期,有线无线侧均具备弹性

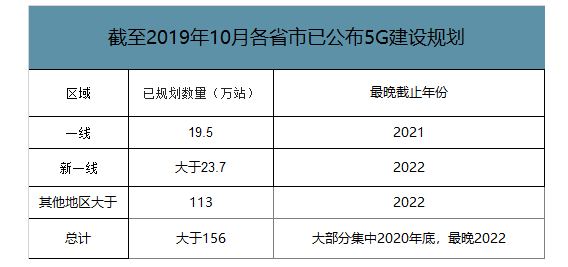

2019年运营商资本开支企稳,但结构上变化较大。2019年随着5G网络大规模测试及预部署,根据三大运营商公布的资本开支计划,总计约3020亿元,增加5%左右,重回上升通道。但结构上变化较大,其中无线侧预计增长超15%,带动产业链率先复苏;有线侧预计下滑超12%,进一步触底。2020年国内大规模部署,预计5G基站建设数量超80万站。根据2019年10月我国各省份已公布5G建设规划,我国大部分地区在2021年底基本实现5G覆盖,其中一线及新一线等城市规划2021年底实现整体覆盖,最迟2022年底实现整体覆盖。

截至2019年10月各省市已公布5G建设规划

数据来源:公开资料整理

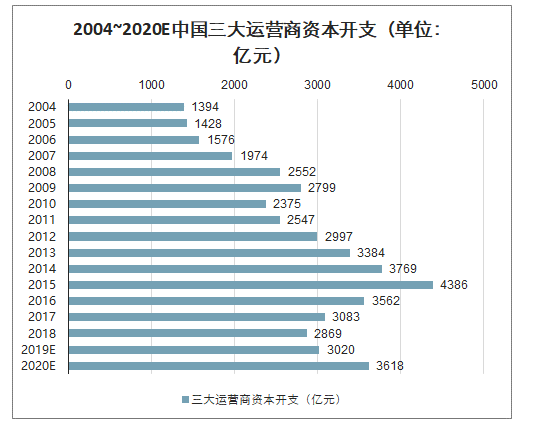

有线无线侧均具备弹性。我国2020~2021为5G大规模部署阶段,我们预计2020年三大运营商5G基站建设数量有望达80万站,同时独立组网启动,无线有线侧均进入景气周期。

2004-2020年中国三大运营商04~20E资本开支(单位:亿元)

数据来源:公开资料整理

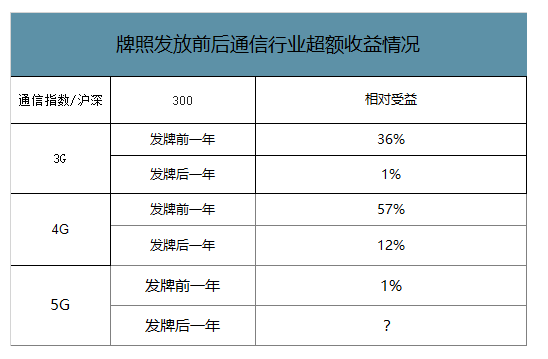

3、5G投资时钟:牌前超额收益明显,牌后聚焦业绩兑现

回顾3G/4G,发牌前后行业超额收益差异明显。回顾3G/4G,牌照发放前通信行业指数有明显超额收益,牌照发放后收益明显收窄。5G因主题行情在17年下半年已启动,18年受中兴遭制裁影响,板块调整幅度较大,因此发牌前一年无明显超额收益。

牌照发放前后通信行业超额收益情况

数据来源:公开资料整理

5G牌照后主题投资结束,聚焦业绩兑现。19年以来,5G产业链已有部分业绩逐步兑现,基站/AAU等备货,带动无线侧的上游细分率先兑现业绩,包括PCB、天线、滤波器等,相关板块业绩出现了明显反转。展望2020年,运营商基站规模招标+独立组网,基站/光模块/有线设备等业绩将逐步兑现,相关板块具备投资机会。

下调行业评级至“增持”。智研咨询分析师认为,5G牌照后行业主题投资阶段结束,考虑到牌照后行业超额收益或收窄、无线侧预期已较高、龙头中兴通讯19年涨幅较大且扣非后估值已偏高等因素,下调行业评级至“增持”。

(二)、无线侧进一步兑现业绩,有线侧触底回升

1、无线侧为右侧投资,有线侧具备左侧机会

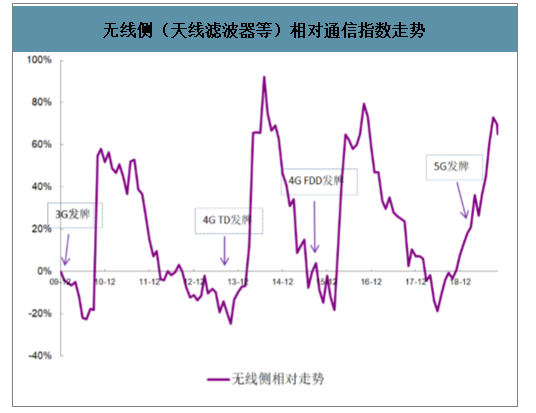

无线侧受益弹性最大,目前估值已较高。5G无线侧(天线射频、无线主设备、基站光模块等)投资占比由4G时期的39%提升至56%,受益弹性最大,但其中天线射频、无线主设备等环节目前估值已较高,为右侧投资。

无线侧(天线滤波器等)相对通信指数走势

数据来源:公开资料整理

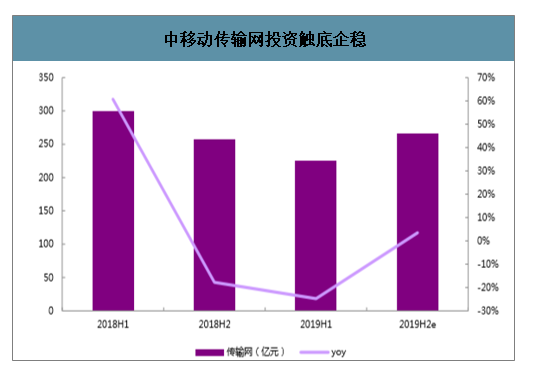

有线侧景气度低估,具备左侧布局机会。2019年运营商资本开支整体企稳,其中无线侧为各家关注重点,而传输网投资下滑较大。从中移动资本开支构成可见,19H1传输网投资同比下滑约25%,传输网景气度低谷,19H2计划传输网投资不超过265亿元,同比增长不超过3%,有所企稳。

中移动传输网投资触底企稳

数据来源:公开资料整理

2、主设备商:受益显著,涨幅已较大

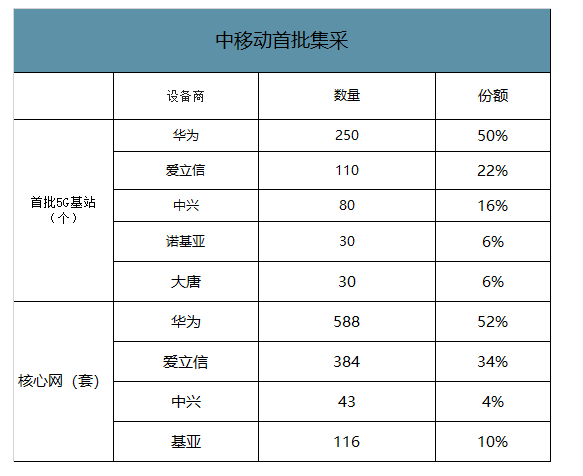

5G时代华为领先优势明显。无线主设备领域是5G投资占比最大的产业链环节,行业集中度高。目前全球主设备行业华为、爱立信、诺基亚、中兴四分天下,从目前5G基站出货情况来看,华为领先优势明显。

中移动首批集采

数据来源:公开资料整理

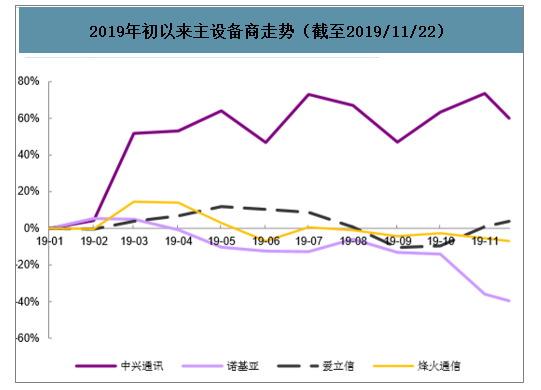

无线主设备涨幅较大,需警惕市场预期过高风险。今年以来,受5G牌照发放事件催化、产业链业绩初步兑现等因素影响,A股无线侧板块涨幅较大。叠加解禁后恢复性上涨因素,无线主设备商中兴通讯今年以来涨幅居前,但扣非后估值已偏高,需警惕市场预期过高的风险。

2019年初以来主设备商走势(截至2019/11/22)

数据来源:公开资料整理

有线主设备景气度低谷,5G独立组网带动景气度回升。目前国内5G建设仍采用非独立组网方式,对有线侧投资拉动较低。预计2020年我国5G启动大规模建设,独立组网将成为主流方案,有线侧景气度有望触底回升,关注:烽火通信。

3、基站天线/射频:业绩将进一步兑现,需警惕高峰回落风险

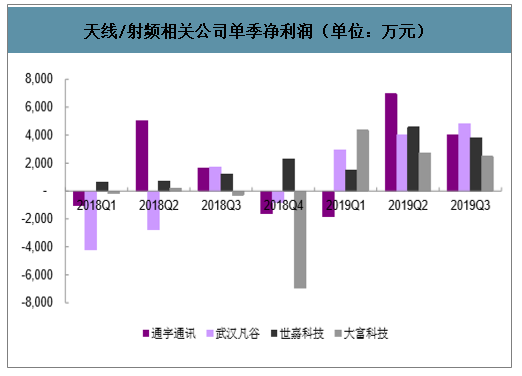

5G时代,MassiveMIMO、天馈一体化和天线有源化推动天线单价质量提升,同时频段上移带来潜在需求数量上升。今年以来,5G基站备货、运营商小规模建设等因素驱动,天线/射频器件板块景气度持续上行。

天线/射频相关公司单季净利润(单位:万元)

数据来源:公开资料整理

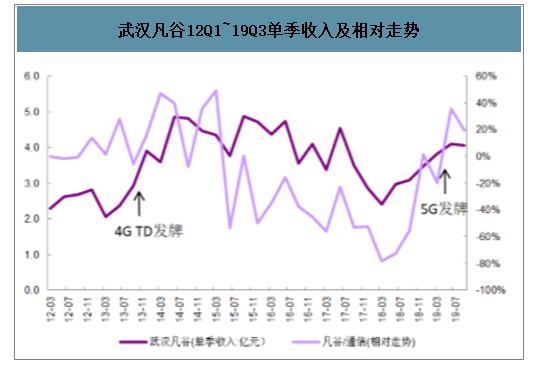

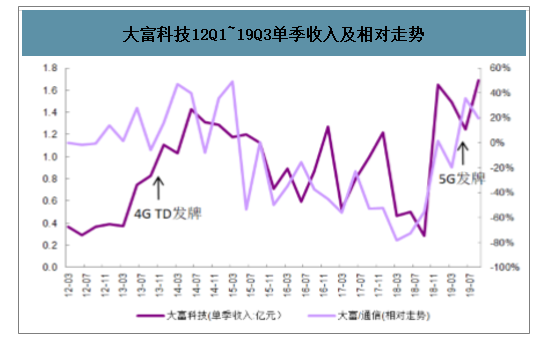

回顾4GTD发牌后,武汉凡谷、大富科技等天线射频类公司,业绩和市值经历了一年左右的上涨,随后受备货高峰回落、降价压力等影响,业绩和相对走势持续下行。5G牌照发放以来,板块业绩持续上行,借鉴4G时代经验,智研咨询分析师认为2020年天线/射频板块仍具备右侧机会,但需警惕高峰回落风险。

武汉凡谷12Q1~19Q3单季收入及相对走势

数据来源:公开资料整理

大富科技12Q1~19Q3单季收入及相对走势

数据来源:公开资料整理

4、PCB:基站侧警惕降价压力,数据中心建设回暖有望接力

5G基站对PCB拉动大。5G基站对于通信PCB的拉动主要体现在用量和单价两方面。由于5G基站结构的变化,导致需要使用的通信PCB的面积出现了明显增加;同时5G高频高速传输需要使用新的特殊材料,制造难度也有明显加大,导致5G通信板的单价也有明显提升。

5G基站AAU使用的PCB价值量测算

数据来源:公开资料整理

5G基站CU+DU使用的PCB价值量测算

数据来源:公开资料整理

类似无线侧天线/射频,5G基站PCB规模放量后需警惕降价压力。2020年无线侧规模建设,如果按80万站建设规模测算,预计带动PCB市场规模接近90亿元,深南电路、沪电股份、生益科技等行业领先厂商将大幅受益。但随着运营商陆续招标,预计2020年底,产业链面临进一步降价压力。数据中心建设有望接力市场需求。流量持续驱动,数据中心的建设会增加服务器/交换机等对于PCB的用量,同时数据流量增大,对于PCB层数和材料要求进一步提高。

北美互联网企业云计算资本开支触底回升,有望带动高端PCB市场需求放量。

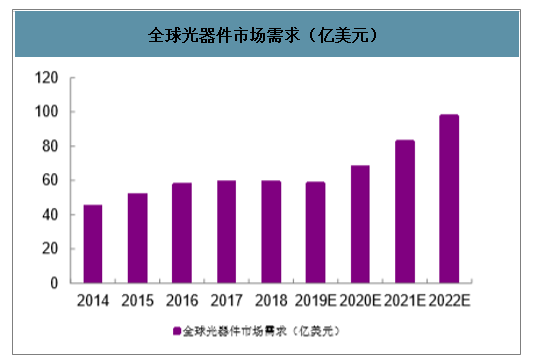

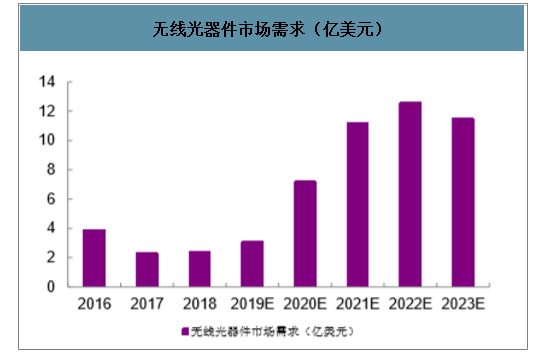

5、光模块:看好电信市场,受益无线侧建设+传输侧回暖

5G无线侧带来光模块市场增量,前传弹性较大,中回传格局更集中。2020年,以国内5G基站建设数量80万站测算,无线侧带来光模块市场增量约60~80亿元。其中,前传用量最大,按单基站3个AAU计算,单站前传光模块用量达12个。而中回传对模块信号质量等要求更高,中回传厂家格局将更加集中。5G独立组网带动传输侧光模块景气度反弹。受有线接入市场饱和、传输侧投资下滑等影响,有线侧市场在19年景气度触底,2020年5G独立组网将带动有线侧投资反弹,传输光模块需求提升。

全球光器件市场需求(亿美元)

数据来源:公开资料整理

无线光器件市场需求(亿美元)

数据来源:公开资料整理

海外高速光芯片惜售,国内EML突破成为关键。出于产量等原因,海外高速光芯片(特别是单通道50G/100GEML)价格高企,而DFB信号质量较低,国内25GEML芯片突破成为关键。数通市场2020年回暖,400G仍为小规模放量。北美数据中心资本开支触底回升,长期5G/云游戏等带动流量增长进一步拉动投资需求,20年数通光模块市场有望回暖。数据量推动端口速率需求提升,但由于单通道芯片价格较贵,400G光模块成本相比100G优势不明显,因此预计20年400G数通光模块仍为小规模放量。

二、中国5G产业发展趋势

1、5G拉动相关产业经济价值,不同产业链环节企业发展态势良好

在政策扶持和5G技术日益成熟的影响下,中国5G产业发展稳步推进,企业发展态势良好,从规划环节、建设环节、运营环节到应用环节各个不同产业链相关企业2018年第三季度营收均超亿元,实现同比增长、智能制造、车联网、无线医疗到5G技术应用领域频获资本青睐。分析师认为,随着5G临时牌照发放和商用步伐的加快,未来中国5G产业在带动中国经济产出、提供就业机会等方面将发挥重要作用。

2、5G融入多项技术,驱动传统产业变革,智能制造、智慧出行或成最新战场

高性能、低延时、大容量是5G网络的突出特点,5G技术的日益成熟开启了互联网万物互联的新时代,融入人工智能、大数据等多项技术。5G已成为推动交通、医疗、传统制造等传统行业向智能化、无线化等方向变革的重要参与者。分析师认为,作为新一代移动通信技术,5G的发展切合了传统制造业智能制造转型的无限网络应用需求,其高性能、低延时的特点也满足了无人驾驶等垂直领域的发展要求,智能制造、智慧出将为成5G技术发展的最新战场。

3、5G个人应用或将率先起步,行业应用后成5G应用收入的主要场景

中国基础运营商和其他5G生态系统的参与者在5G建设初期阶段的重点大多是增强宽带业务,支撑5G个人应用场景,具体包括高清视频、增强现实(AR)、虚拟显示(VR)等,但5G个人应用场景的 落地在产业营收上存在不确定性,如增强现实和虚拟现实缺乏足够丰富的内容和应用,在设备成本和可用性方面也存在一定的难题。随着5G生态系统的成熟,更广泛的网络部署或将带来更清晰的商业模式和营收机会。

4、技术发展和创新或成支撑内容提供商和垂直行业领域价值链进一步成熟的关键

世界主要经济体正在加速推进5G商用落地,然而,5G标准和产业链还需完善,5G的长期多样化服务需求也要求5G技术不断发展和创新。智研咨询分析师认为,广泛的5G普及路径为终端到接入网,进而到内容提供商和垂直行业领域,无论是从网络连接、个人应用场景的内容提供,还是大规模的行业应用场景支撑,5G技术的改进和创新都是推动相关领域价值链进一步成熟的关键。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)