一、 酱油行业概述

近年来,随着我国消费经济的不断增长,餐饮行业的需求量呈现出逐年增加的态势。与此同时,随着消费者知识水平和消费层次的提升,其对餐饮行业的要求也渐趋严格化。而酱油行业作为餐饮行业的上游,是一种传统的调味品,有助于提升食品的鲜美度,增添食品的色泽度,满足消费者对食品口味和色香的需求。

我国酱油的生产由来已久,几千年前,已经有过相关的记载。随着历史的演变,酱油的制作原料也发生了较大程度的变化,从最开始的鲜肉,到现今的大豆、小麦、食盐等,变化明显,但风味依旧类似。此外,酱油的成分也比较复杂,除了食盐成分外,还有氨基酸、有机酸、香料、色素、糖类等成分。

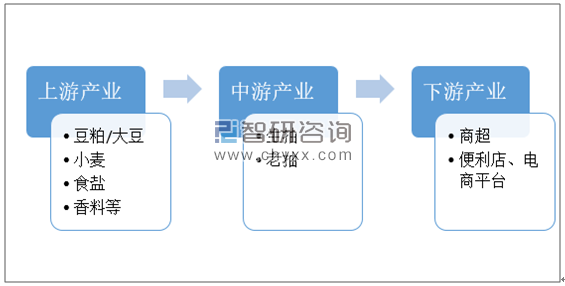

从产业链角度来说,酱油的下游应用行业广泛,主要分布于商超、便利店、电商平台等领域。下游行业景气程度的变化,会影响酱油行业的利润情况,但总体上,酱油行业的下游企业主要以中小企业为主,且分布较为零散,集中度低,产业集群效应不强,因此,议价能力相对较弱。

酱油行业产业链

资料来源:公开资料整理

二、 行业相关政策

“民以食为天”,食品质量安全问题一直是大众最为关注的问题。近年来,为了减少食品安全事故的发生,急群众之所急,我国政府颁布了一系列相关的法律法规和政策,为我国酱油行业的发展营造了良好的政策环境。

我国酱油行业相关法律法规和政策一览

发布时间 | 发布单位 | 名称 | 内容 |

2019 年 | 中共中央、 国务院 | 《关于深化改革加强食品安全工 作的意见》 | 提出坚持安全第一基本原则,到 2020 年,基于风险分析和供应链管理的食品安全监管体系初步建 立,农产品和食品抽检量达到 4 批次/千人,主要农产品质量安全监测总体合格率稳定在 97%以上,食品抽检合格率稳定在98%以上 |

2019 年 | 农业农村部 办公厅 | 《大豆振兴计划实施方案》 | 提出到 2020 年,全国大豆种植面积力争达到 1.4 亿亩,平均亩产力争达到 135 千克,食用大豆蛋白质含量、榨油大豆脂肪含量力争分别提高 1 个百分点 |

2018 年修订 | 全国人大常 务委员会 | 《中华人民共和国食品安全法》 | 对食品安全风险监测和评估、食品安全标准、食品生产经营、食品检验、食品安全事故处置和食品监督管理等作出了规定 |

2017 年 | 国家发展和 改革委员会 | 《“十三五”国家食品安全规划》 | 推动食品安全现代化治理体系建设,促进食品产业发展,推进健康中国建设 |

2017 年 | 国务院 | 《国民营养计划(2017-2030年)》 | 大力发展传统食养服务,充分发挥我国传统食养在现代营养学中的作用 |

2016 年 | 国务院 | 《“健康中国 2030”规划纲 要》 | 明确要求完善食品安全标准体系,实现食品安全标准与国际标准基本接轨。推进食品安全信用体系建设,完善食品安全信息公开制度 |

2014 年 | 国务院 | 《中国食物与营养发展纲要(2014-2020年)》 | 提倡以现代营养理念引导食物合理消费,到 2020 年全国人均全年消费豆类 13 千克 |

2012 年 | 工业和信息 化部 | 《粮食加工业发展规划(2011-2020)年)》 | 到 2020 年,我国粮食加工业总产值年均增长 12%,形成一批销售收入 100 亿元以上的大型粮食加工企业集团,粮食加工业技术进步贡献 率达到 45% |

2011 年 | 国务院 | 《关于严厉打击食品非法添加行为切实加强食品添加剂监管的通知》 | 严格监管食品添加剂的生产销售,加强食品添加剂使用监管和完善食品添加剂标准 |

资料来源:公开资料整理

三、 行业主要相关企业分析

目前,中国酱油行业的市场参与者众多,竞争较为激烈。一是我国的大型酱油生产商,如海天味业、李锦记、加加酱油等。该类企业的规模较大、营销意识较为强烈、营销渠道相对来说较为成熟。二是小规模工厂和作坊,该类生产商主要通过低廉的价格获取市场份额,主要市场为农村或乡镇消费者。三是外资企业或国内地方性品牌。地方性品牌如广东的致美斋、北京的和田宽,四川的千禾等。外资企业的主要代表有统万、亨氏等。

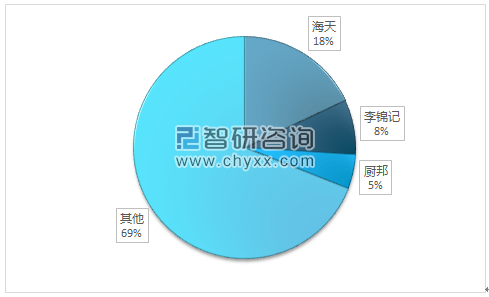

其中,海天酱油以其优秀的管理模式,持续精益化的销售渠道和生产技术,在我国酱油市场占据领头羊地位。2018年,海天味业的酱油产品收入为102.36亿元,比2017年同比增长15.85%,市场份额占比达18%左右。

2018年我国酱油行业市场份额占比

资料来源:公开资料整理

我国酱油行业主要企业一览

序号 | 企业名称 |

1 | 佛山市海天调味食品股份有限公司 |

2 | 李锦记食品有限公司 |

3 | 广东美味鲜调味食品有限公司 |

4 | 加加食品集团股份有限公司 |

5 | 江苏恒顺酷业股份有限公司 |

6 | 福达投资有限公司 |

7 | 烟台欣和味达美食品有限公司 |

8 | 统万珍极食品有限公司 |

9 | 山东鲁花集团有限公司 |

10 | 千禾味业食品股份有限公司 |

资料来源:公开资料整理

四、 行业发展现状分析

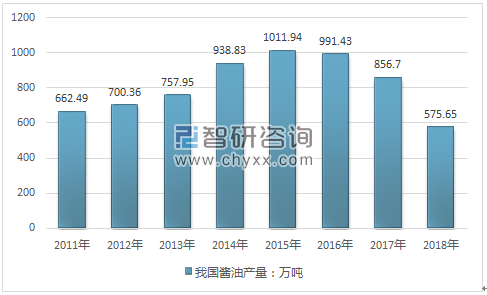

近年来,国内酱油的产量呈现出下滑的态势。一方面是因为我国整体经济增速放缓、需求增速放缓。另一方面是因为消费者对高端酱油的需求不断增长,但高端酱油在三四线城市的渗透率相对较低,再加上中低端酱油市场趋于饱和,使得需求拉动下的产量下滑。根据智研咨询发布的《2020-2026年中国酱油行业市场研究及投资前景预测报告》数据显示:在2016-2018年之间,我国酱油的产量连续三年下降。2018年我国酱油产量为575.65万吨,较2017年856.7万吨减少281.25万吨,同比降幅达32.81%。

2011-2018年我国酱油产量走势

资料来源:国家统计局

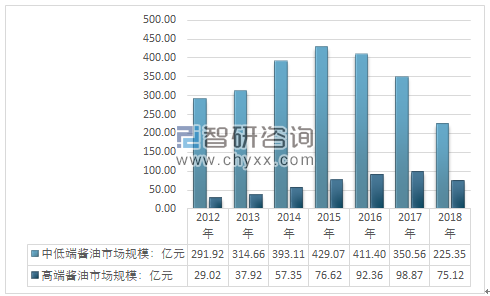

从细分市场来看,我国酱油行业可以细分为高端酱油行业和中低端酱油行业。近年来,随着消费者收入水平和健康意识的提升,其对高鲜、零添加、有机的高端酱油的需求日益高涨。而中低端酱油市场则渐趋饱和,尤其是市场附加值低的酱油单品更是很难有大的市场空间突破。高端酱油成为各大商家的必争之地,例如一直定位于中低端的海天、加加等品牌也陆续推出了高端酱油。2017年,我国高端酱油销售收入占比约为22%,到2018年,该占比已经增长至25%,市场规模约为75.12亿元。据此,智研咨询估计,到2026年,我国高端酱油市场的占比有望突破40%。

2014-2018年我国酱油细分市场规模走势图

资料来源:智研咨询整理

五、 酱油行业发展前景

当前,我国酱油的加工工艺主要有两种,分别是高盐稀态发酵工艺和低盐固态发酵工艺。通过前者加工得到的酱油品质较高,但产量占比较小,约为10%,且加工周期较长,因此,在行业范围内的应用规模较小,需要进一步开拓市场。在后者加工下得到的酱油产量占比较高,且生产周期较短,但生产出来的产品质量难以得到保障,主要是因为企业对此的资金投入不够,生产方式未得到优化升级。总体上,我国的酱油制造工艺与国外还有一定的差距。

此外,酱油企业还存在一系列实践问题,阻碍了我国酱油行业的转型升级。一是虽然我国引进了一系列先进的酱油制造工艺,如保温发酵法、Y 字形发酵法及固态无盐发酵法等,但这些现代工艺未与传统工艺实现有效的结合,从而影响了产品的品质。二是酱油市场的监管机制有待完善,存在部分不合规酱油流入市场,损害了消费者利益。三是部分出口酱油的成分不符合国际市场的需求,阻碍了酱油出口。

未来市场的竞争一定是产品质量的竞争,因此,酱油生产商为了获得良好的市场地位,必定需要在产品质量的改善上投入更多的人力、物力、财力。为此,其可以从以下几个方面着手。

1、 重视酱油加工工艺和发酵设备的改进,对引进的加工工艺进行消化吸收,完善传统的加工工艺,从而提升酱油的生产效益与质量。

2、 强化酱油市场监管力度,通过政府机关与协会共同努力,建立酱油市场准入机制,规范酱油市场。

3、 以需求定生产,严格遵循国外客户的需求,通过工艺改进,生产出满足客户需求的产品,从而强化我国酱油的国际竞争力,扩大酱油出口。

4、 重视人才培养。通过对人才培养机制、人才使用机制、人才激励机制的创新,吸引优秀的行业人才,为行业的发展注入知识动力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国酱油行业运行动态及投资潜力研究报告

《2026-2032年中国酱油行业运行动态及投资潜力研究报告》共十五章,包含2021-2025年中国酱油原料市场运行动态分析,2026-2032年中国酱油业的发展前景与趋势分析,2026-2032年中国酱油行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国酱油产业全景简析:低盐、无添加剂、有机产品更受消费者青睐[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)