一、出行业务市场现状

随着经济的快速发展,人们生活水平的提高,人们出行场景越来越多样化。打车出行作为大众日常交通的重要组成部分,从传统的巡游出租车,到网约车的诞生,打车市场的发展,进一步方便人们的出行,提升城市服务动力,促进经济社会发展。

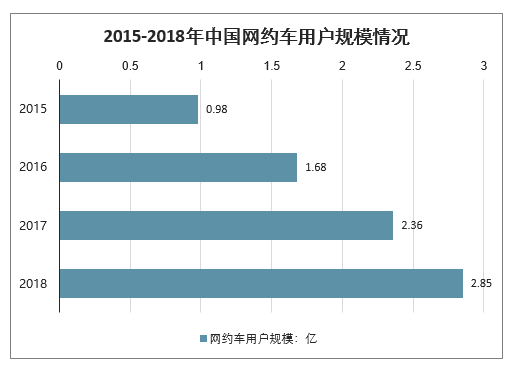

数据显示,2018年中国网约车用户规模增至2.85亿。网约车已成为大众出行的重要选择方式。

2015-2018年中国网约车用户规模情况

数据来源:公开资料整理

相关报告《2020-2026年中国共享出行行业市场全景调研及投资策略研究报告》

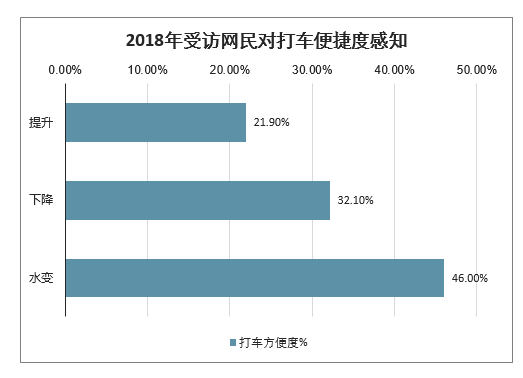

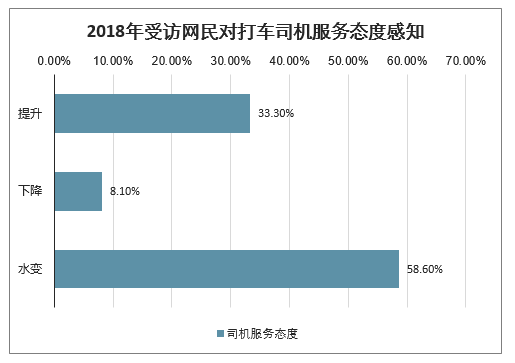

2018年,行业整改成为打车市场的一大热点。在行业整改期间,受访网民对打车便捷度、司机服务态度、出行满意度都有不同程度的感知。数据显示,33.3%的受访网民认为司机的服务态度有所提升,32.1%的受访网民认为整改期间打车的便捷度有所下降,大部分的受访网民对行业在这三个方面的整改感知不强。

行业安全整改能够有效促进企业进行服务质量的改善,虽然短期内对行业的发展有所限制,但整改过后的打车市场将向着规范化制度化的方向发展,用户的安全保障也将得到进一步的提升。

2018年受访网民对打车便捷度感知

数据来源:公开资料整理

2018年受访网民对打车司机服务态度感知

数据来源:公开资料整理

2018年受访网民对打车出行满意度都有不同程度的感知

数据来源:公开资料整理

中国打车行业市场加快升级,传统出租车互联网化与网约车规范化不断加强,注重用户体验和品质服务,且在2018年中国网约车平台全面推进安全整改措施。2018年,中国受访网民对网约车的满意度稍领先于传统出租车。

2018年中国受访网民对网约车的满意度稍领先于传统出租车

数据来源:公开资料整理

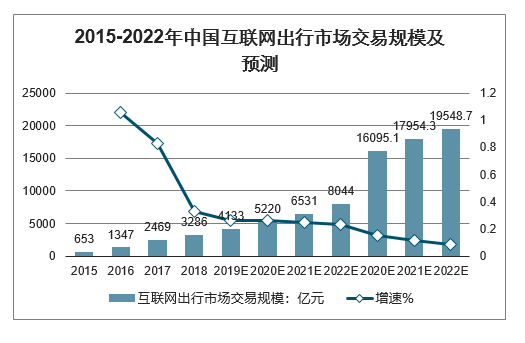

互联网市场规模增速稳定。中国互联网出行市场包括网约车(快车、专车)、出租车(APP端)、顺风车、租车(APP端租车、分时租赁)以及共享单车市场,预计未来整体市场增速在未来五年内保持在25%以上,其中网约车业务因为占比最高同时发展迅速,成为了市场增长的最重要动力。

2015-2022年中国互联网出行市场交易规模及预测

数据来源:公开资料整理

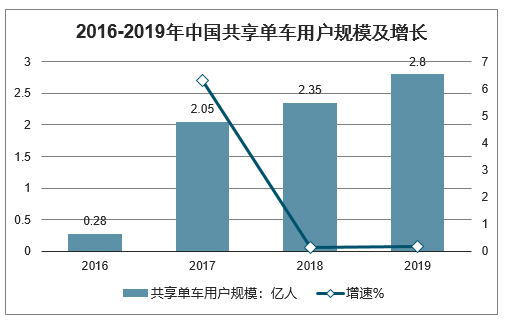

2017年是中国共享单车行业用户增长最为迅猛的一年,增长率达到了632.1%,在2018年增长率急剧减缓至14.6%。截至2018年底中国共享单车用户规模达到2.35亿人,市场规模为132.96亿元。

2016-2019年中国共享单车用户规模及增长预测

数据来源:公开资料整理

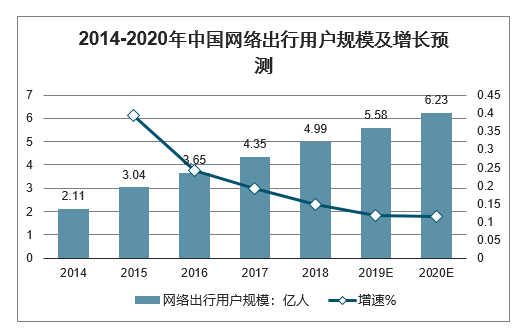

2018年,中国网络出行用户规模近5亿人,较2017年底增加6400万人,增长率为14.7%。截至2018年底,中国网络出行市场规模达2478亿元,相较2017年底增长468亿元,同比增速达23.3%。

2014-2020年中国网络出行用户规模及增长预测

数据来源:公开资料整理

政府监管越来越严格。由于网约车属于新兴业态,尚且存在很多法律法规的空白,政府必然会加大监管,是行业规范化。2016年7月28日下午,《关于深化改革推进出租汽车行业健康发展的指导意见》、《网络预约出租汽车经营管理暂行办法》揭开面纱,网约车新政将于11月1日起实施。截至2016年底,全国42座城市班部网约车管理实施细则。2017年8月,国家颁布《关于促进小微客车租赁健康发展的指导意见》,明确鼓励分时租赁新业态发展。

服务成为竞争核心。网约车市场和共享单车市场在经过激烈洗牌过后,补贴战的逐渐平息,服务质量成为新的竞争核心,同时精确刻画用户画像,提供更为多样的个性化服务成为新的发展方向。

二、美团打车在到店途中出行,高德打车在出行途中到店

现代社会,任何一个缺乏竞争的行业都注定要时刻面对突如其来的挑战者。从专车行业这些年的发展,从Uber、神州、滴滴三足鼎立,到互相厮杀一家独大,都知道推动这个行业发展的并不是科技和研发,而是资本投入。打车软件一开始依靠低廉价格,强势吸引客户。例如,在2015年,Uber司机端的补贴额高达每周2亿元人民币。滴滴打车自从2015年就开始几亿美元,几亿美元的融资。今年,滴滴出行又获得Booking Holdings 5亿美元战略投资。

早在去年11月的乌镇互联网大会上,滴滴创始人兼CEO程维就曾自信满满地放出豪言,称已从市场拼杀中杀出一条血路的滴滴“主场比赛已经结束,下一步要去客场试一试”,滴滴接下来的目标是进军海外市场,成为一家“世界级的互联网公司”。

目前互联网出行的主战场集中在一、二线城市,其渗透率分别为40.1%和17.3%。有数据显示截至2018年5月底,网约车App市场渗透率为16.9%,用户规模为1.85亿。主打顺风拼车的软件中,全国范围内嘀嗒拼车在用户中知名度最高,深莞两地如一出行名列前茅。在实际调研中发现,用户更喜欢约车接送机/车站、预约用车和为他人叫车。如一出行秉持“如一出行、始终为您”的服务态度位列深莞用户满意度榜首。深莞两地用户向亲友同事推荐此平台的意愿也高于其他专车平台。在网约车出行概念深入人心的同时,三四线城市的网约车需求被激活,一块等待挖掘的巨大蛋糕扑面而来。

美团布局出行业务形成本地生活从家到店消费的完整闭环。战略上为用户节约出行时间从而提升用户从平台获得的价值。至此,美团也基本完成了搭建覆盖消费者生命周期价值的一站式平台。美团用户可以通过出行,实现从家到店消费的无缝衔接。

高德是阿里生态的水电煤,从导航工具转型出行平台。在高德地图APP的最近一次更新后,产品的Slogan换成了“行,用高德”,定位也从地图导航工具改为了“国民出行平台”。高德之于阿里,不仅仅是一个2C的移动出行平台,更是与蚂蚁金服、菜鸟、阿里云等业务密切相关的基础设施型业务,是阿里的“水、电、煤”.至此,美团打车和高德打车不期而遇,也同样最终选择了聚合模式。

美团打车(左)、高德打车(右)聚合的网约车品牌

数据来源:公开资料整理

截至2019年7月,高德地图日单量70万单,美团目前规模为40-50万单,其中在上海和南京两个城市的自营约30多万单,聚合模式不到4万单,和自营差距较大。滴滴国内网约车日单量在2400万单左右。入驻的打车平台中,曹操日单在40万单左右,首汽是60-70万单,若延续发挥高效导流模式,美团聚合平台日单量仍有很大上升空间。

美团打车自营亏损严重,“聚合”模式提升了盈利能力,同时也在逐步培养用户用美团打车的心智。2017年美团上线打车业务,网约车司机成本快速攀升,组织司机供应/提供用户补贴/增加营销支出等加剧了美团打车业务的投入,新业务亏损也相应扩大。2018年美团新业务中,网约车司机成本44亿元在总的新业务销售成本155亿元中占比约为29%,网约车烧钱扩张战略让美团新业务亏损严重。2019年起,公司对打车的投入更加谨慎,且通过推出聚合模式来降低公司直接的运营成本。因此预计今年公司在打车业务的亏损有望大幅减少。

高德地图望见用户规模天花板,转型势在必行。聚合模式不在赚钱,保持用户活跃度更为重要。2018年十月,高德日活突破一亿大关,成为国内首个DAU破亿的出行平台。但同时在体量如此庞大的情况下,仅靠导航业务服务车主拓展用户比较困难,开拓出行业务成为必然。同时出行是重要的基础设施,非常符合阿里“旨在构建未来的商业基础设施”的愿景。

出行+美团VS高德+到店。美团在本地生活中出行,高德在出行途中到店。二者各有所长,美团到店服务质量高,高德出行业务专业强。美团已接入第三方出行服务商车辆。通过聚合平台,美团用户可以在餐饮商家页面直接叫车。即使高德也背靠同样强大的地图交通信息和计算能力,用户逃离美团转换高德打车的可能性也大幅下降。从家到店的无缝衔接,增强了用户粘性,真正实现了吃住行的一站式超级平台的愿景。但是与此同时,高德的出行业务在专业性上超过美团,同时也接入了飞猪、口碑等本地生活入口。

美团到店的流程图

数据来源:公开资料整理

高德打车的流程图

数据来源:公开资料整理

可以看出双方的优劣势都十分明显,美团在本地生活商家服务方面远远高于高德接入的口碑或者飞猪。在高德给出的周边美食中,可以团购的商户数量并不多。但是高德在出行方面给到消费者的不仅仅是打车,同时包括步行,地铁公交,驾车等,使出行过程组合更加丰富。此时,对于消费者而言,对两个平台的初始认知就很重要了,当消费者的目的是移动出行,很容易在第一时间打开高德地图,当消费者的目的是搜寻美食,就很容易打开美团。因此在接下来的竞争中,或许美团打车和高德打车的竞争重点在于提高打车业务体验的同时,提高用户本地生活业务的流畅度,更好地将出行和日常到店消费交叉融合,为整体生态提供更大贡献。

三、互联网出行未来发展分析

相继诞生的新兴网约车平台、共享单车、共享汽车企业,用“互联网+”直接连接上了出行需求与供给,不仅消除信息壁垒解决了打车难题,还丰富了市场供给、实践了绿色环保、提供了就业,掀起了新时代互联网交通出行领域的新浪潮。其中,借助互联网平台,许多私家车以共享的方式进入市场,以“快车”“专车”“顺风车”等形式,满足了消费者多样化的出行需求。

新业态的成长也推动了监管模式的创新完善。2019年,国务院相继印发了《关于促进平台经济规范健康发展的指导意见》和《交通强国建设纲要》等,提出大力发展共享交通,打造基于移动智能终端技术的服务系统,实现出行即服务。同时,为网约车、共享单车等新业态规范发展明确了方向。

随着监管机制不断健全,未来的移动出行一定会更加便捷、安全、高效。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网出行行业市场运行格局及投资战略研判报告

《2026-2032年中国互联网出行行业市场运行格局及投资战略研判报告》共十五章,包含2026-2032年中国互联网出行行业投资前景,2026-2032年中国互联网出行企业投资战略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国互联网大出行市场交易规模及重点企业经营现状分析[图]](http://img.chyxx.com/2021/08/I675072XE9_m.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国无人配送车行业政策、产业链、成本、市场规模、竞争格局及发展趋势:末端物流市场需求持续旺盛,派送场景不断开发,前景良好[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)