政策早出台,景气度反转,2020年光伏政策框架已经基本确定,政策基调与实施方法与2019年的变化不大,几个关键预期为:补贴资金安排17.5亿元;按照平价光伏优先,分布式和集中式光伏一起竞价;竞价项目在2020年2月底前申报完毕;户用项目固定补贴0.07元/kwh,集中式光伏各资源区指导电价或再下调0.05元/kwh。

根据补贴金额以及补贴标准测算,2020年新增光伏竞价项目将达到30GW,再叠加平价项目,2020年新增项目预计达到45GW左右。考虑当年新增项目落地的时间,以及2019年转结的项目,预计2020年实际新增装机预计达到40GW-45GW,相比2019年增幅约60%。

2020年装机预期拆分

项目 | 预计2020年装机量(GW) |

2019年竞价项目转结至2020年 | 4.6 |

2019年平价项目转结至2020年 | 8.6 |

领跑者基地 | 1.5 |

特高压配套 | 3.7 |

2020年竞价项目落地 | 16 |

2020年平价项目落地 | 8 |

合计 | 42.4 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国光伏行业发展动态及投资价值预测报告》

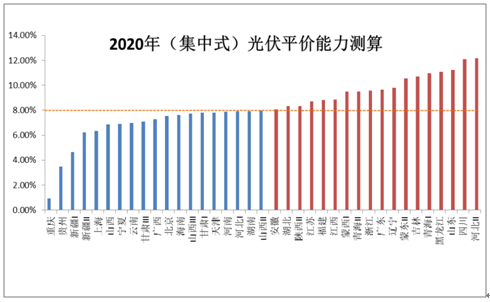

2020之后,成本下降,光伏平价范围扩大,增长态势不减。我国的光伏平价潜力充沛,2020年平价条件下各地区光伏项目内部收益率,集中式光伏在青海、内蒙古、河北、辽宁等省份可实现8%以上的内部收益率,分布式光伏可在海南、贵州、重庆之外的全国其他地区实现高于8%的内部收益率,特别是浙江、江苏及湖北等地可达到12%。预计随着组价价格的持续下降,2025年国内光伏的度电成本可低至0.3元/kwh,在绝大部分地区实现对煤电价格的平价。预测2020年之后,随着光伏组件价格的下降,10年内装机成本还有近50%下降空间,由此带动度电成本LCOE降至0.55元/kwh-0.13元/kwh,从而在大部分地区实现平价。

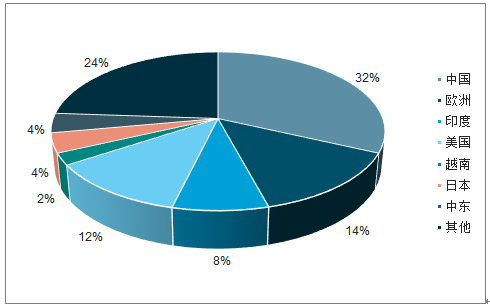

随着平价区域的扩大,国内外光伏装机将维持增长态势,2025年国内新增装机量乐观预期可达80GW、全球新增装机量乐观预期可达200GW,分别为目前最高峰值水平的1.5倍和1.8倍,中国将是最主要的增量贡献来源。美国ITC+201关税退坡+SafeHarbor,多因素推动2020年光伏需求增长至18-20GW;印度保障性关税逐年下调,投资商对高效产品接受度逐渐提升,2019年5月莫迪赢得大选,预计印度光伏建设将加快;欧洲MIP取消及光伏组件价格下跌后光伏已在较大范围内成为最便宜电力能源,短期减排压力和长期对传统能源的逐步替代将支撑欧洲市场增长;中东及南美等新兴市场储备项目充足,装机贡献将逐步提升。

2020年集中式光伏平价能力测算

数据来源:公开资料整理

2020年分布式光伏平价能力测算

数据来源:公开资料整理

2020年全球需求分布

数据来源:公开资料整理

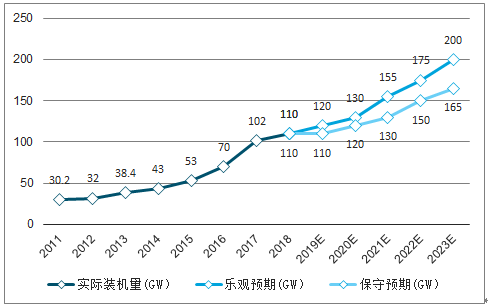

2020-2025年国内光伏新增装机预期(GW/年)

数据来源:公开资料整理

2020-2025年全球光伏新增装机预期(GW/年)

数据来源:公开资料整理

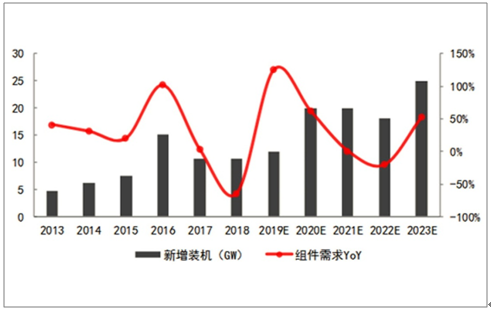

ITC与201关税退坡为2022年前美国市场增长提供充足动力。2022年之前ITC将为美国光伏提供持续装机动力,同时“201关税”逐年下调带动组件成本与光伏LCOE下降,进而刺激装机需求增长,预计美国2020年光伏需求将迎来高增长。ITC以“开工”为界,大量项目将于2019~2021年启动抢补贴,2020~2022年采购安装避关税。为锁定较高ITC,预计企业将提前采购占总投资额5%左右组件以达成美国国税局对“开工”的要求,因此实际组件需求或将高于新增装机需求。

美国光伏新增装机及组件需求预测

数据来源:公开资料整理

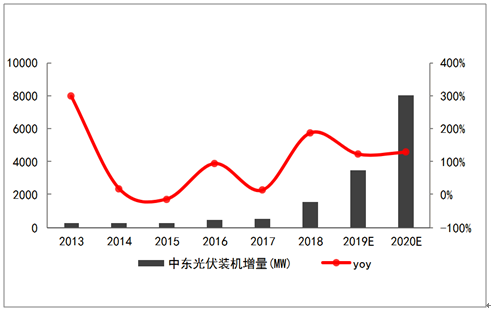

中东地区项目储备充沛,增长确定性强。截止2018年底,中东拥有太阳能(含光伏、光热、太阳能-燃气联合循环)发电装机量2.93GW。2019年初,光伏项目储备达到12.29GW,预计未来2-3年中东将成为全球光伏主要市场之一,2019~2020年新增装机量2~4GW/年。

中东光伏新增装机量预测

数据来源:公开资料整理

供给端硅料及组件扩产幅度小,硅片及电池片高节奏扩产能。全球光伏产业链产能集中于我国,硅料产能占比超过60%,硅片产能占比超过80%,电池片产能超过70%,组件产能超过70%。2019年前10个月,我国硅料、硅片、电池片、组件等4个环节的产量增速均处于历史高位,预计2020年将维持产量增长态势。

分产业链环节看,硅料、硅片、电池片、组件环节的产能利用率分别达到80%、90%、70%、70%,均表现出头部企业利用率高的特征。硅料及硅片环节产能集中度高,前三位企业占比在80%以上,组件和电池片环节CR3占比约40%。全产业链产能仍处于扩张方向,估算2020年整体扩产幅度高于下游需求增幅。其中,硅料及组件环节的产能扩展趋缓,硅料产品价格趋稳,组件产品稍有下降,硅片及电池片环节的产能在龙头企业的带动下扩产积极,特别是单晶硅片以及单晶PERC电池片产能,预计2020年将增加产能41GW(增幅35%)。

2020年单晶硅片年度扩产预计

数据来源:公开资料整理

2020年单晶硅片产能预计

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏行业发展现状调查及市场分析预测报告

《2026-2032年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询