消化内镜诊疗技术是医务人员通过消化管腔道或人工建立的通道,使用内镜器械在直视下或辅助设备支持下,对局部病灶进行观察、组织取材、止血、切除、引流、修补或重建通道等,以明确诊断、治愈疾病、缓解症状、改善功能等为目的的诊断、治疗措施。

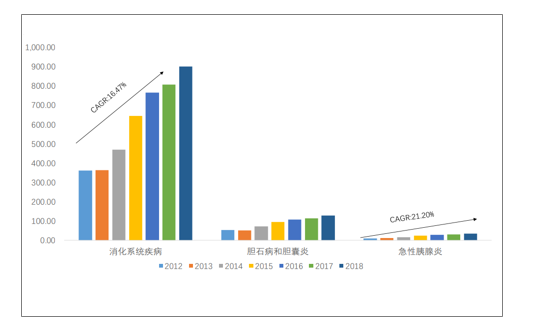

由于我国居民饮食习惯问题,消化系统疾病已成为影响我国居民健康的重要因素,2018年我国因消化道疾病出院的人数为902.14万,2012-2018年的复合增长率为16.47%。

我国消化系统年出院人数持续走高(万人)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国消化内镜行业发展动态及投资发展研究报告》

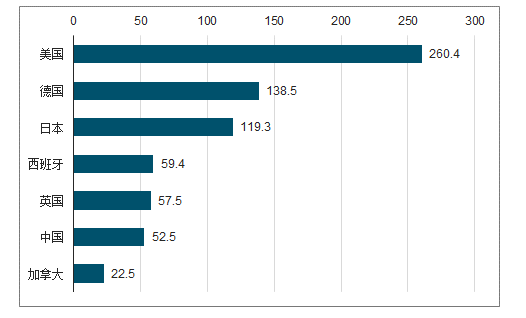

消化道早筛治愈率高,但我国开展率低,导致消化道癌症发病居高不下。对于消化系统疾病,越早诊治治愈率越高,例如早期食道癌的五年存活率可以达到95%,进入二期后就降到了35%,扩散后的食管癌不足10%,肠癌早期治愈率可达到90%以上,中晚期治愈率低于15%,美国癌症总死亡率25年下降了25%,主要得益于早期诊断、新药研发、防治策略的综合应用,全美的结直肠癌筛查普及率达到62.4%,然而我国消化道疾病早期诊治率低下。

中国与部分发达国家消化道内镜检查比较

数据来源:公开资料整理

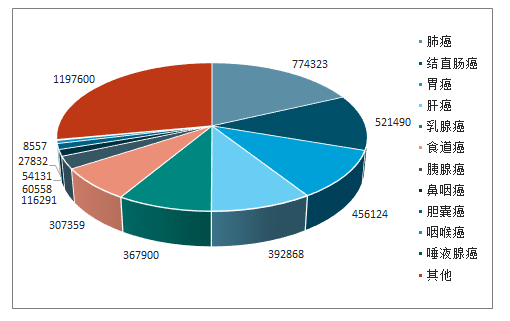

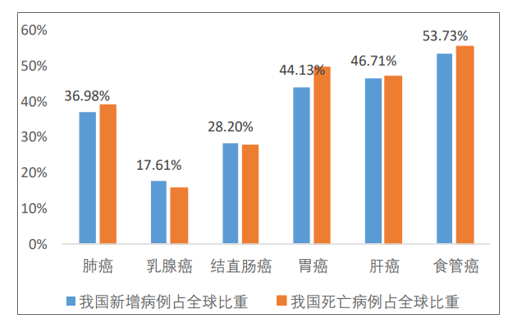

我国结直肠癌、胃癌、食道癌、胰腺癌、咽喉癌等消化道癌种比重居高不下,2018新增胃癌、食道癌分别是全球相应类别新增病例的44.13%、53.73%,死亡比重为49.85%、55.73%。消化道疾病已经成为威胁我国民众健康不可忽视的杀手,降低消化道癌症的发病率、死亡率,构建消化内镜体系,建立预防、筛查、诊断、确诊的完整体系已经成为我国最紧迫的任务。

2018年我国消化系统癌症数量庞大

数据来源:公开资料整理

2018年我国各类型癌症新增/死亡比重

数据来源:公开资料整理

消化内镜检查是目前公认对消化道癌症最有效的检查方法。对于内镜检查出的消化道早期癌症,以ESD/EMR手术为代表的内镜下治疗手术具有与传统外科手术相当的疗效。以食管癌为例,通过大量样本研究ESD治疗食管早期鳞癌可达到近乎100%的整块切除率和80%以上的根治率,且相比较传统外科手术而言,具有创伤小、并发症少、费用低及无需长期住院等特点,可以有效降低患者的生理和经济负担,并为国家节约大量的医疗资源,随着宣传力度增强、医保体系完善、单次诊疗价格降低,内镜诊疗持续上升。

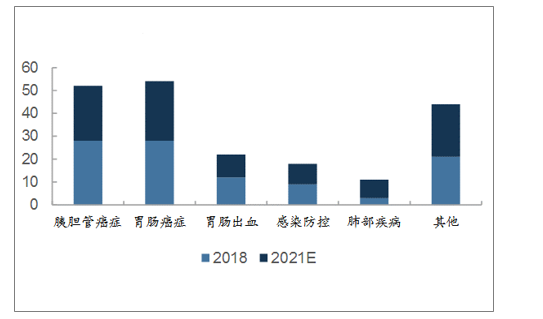

2018年全球内镜诊疗器械市场规模为52.2亿美元,2021年预期将会达到60.8亿美元,2018-2021年复合增速约为5%,其中部分镜下诊疗耗材细分领域增势更猛,2018年全球应用于胆胰管疾病、消化道癌症、消化道出血领域的内镜器械市场规模分别为14亿美元、14亿美元及6亿美元,预计到2021年,将会分别达到17亿美元、18亿美元及6.75亿美元。

全球内镜诊疗市场规模(亿美元)

数据来源:公开资料整理

全球消化内镜诊疗细分市场规模(亿美元)

数据来源:公开资料整理

中国消化道癌的发病形式较为严峻,消化道癌症高发已不容忽视,尽早的发现和早期的治疗至关重要,国内有巨大的消化内镜治疗需求。2018年我国内镜诊疗领域市场规模约为34亿元,保守以9.25%增速测算,预计2022年我国消化内镜诊疗器械市场规模将会至少达到48.92亿元。

内镜诊疗耗材国内市场测算34亿元

使用量(万) | 单价(元) | 市场空间(亿元) | |

ERCP | 44 | 264 | 1.2 |

EUS | 75 | 104 | 0.78 |

活检 | 1700 | 23 | 3.91 |

EMR/ESD | 500 | 52 | 2.6 |

止血闭合 | 1500 | 97 | 14.6 |

扩张 | 147 | 75 | 11 |

合计 | 34 | ||

数据来源:公开资料整理

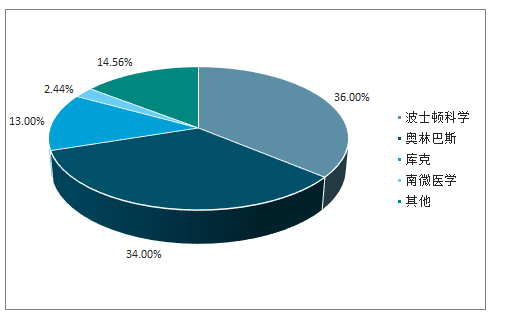

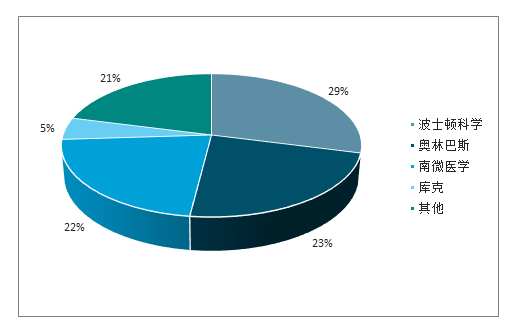

全球内镜诊疗市场集中度高。在全球内镜诊疗器械市场,波士顿科学的市场占有率为36%、奥林巴斯为34%,库克为13%,其余企业为17%,其中波士顿科学2018年内窥镜介入全球销售额达17.62亿美元,2016-2018年复合增长率为10.62%。2018年,南微医学内镜诊疗器械产品销售额为1.28亿美元,南微医学在全球内镜诊疗市场占比约2.44%。国内市场与全球类似依旧由四大企业主导,南微医学作为国内主要供应商市占率达到22%,常州久虹、杭州安瑞等其他国产企业占据21%。

国内外主要内镜诊疗器械厂商

企业 | 成立 | 总部 | 主营业务 |

波士顿科学 | 1979 | 美国 | 全球微创介入治疗领域的领导者,在全球拥有40家办事机构,拥有2.5万名员工,业务遍及全球100多个国家和地区。内镜器械包括EMR类产品、EUS类产品、止血类产品、活检和息肉切除类产品、扩张类产品等 |

库克 | 1963 | 美国 | 全球著名的医疗器械制造商,库克为医院13个科室提供产品服务,产品销往全球135个国家 |

奥利巴斯 | 1919 | 日本 | 业务领域包括医疗、生命科学、影像和产业机械 |

南微医学 | 2000 | 中国 | 国内领先微创医疗器械企业,建立了内镜诊疗、肿瘤消融、光学相干断层扫描成像(OTC)三大技术平台,营销网络覆盖国内外,产品已销售至50多个国家和地区 |

常州久虹 | 2003 | 中国 | 主要从事内镜下诊断和治疗微创器械的研发、生产和销售。主要产品包括活检钳、细胞刷、扩张球囊、斑马导丝、取石网篮、取石球囊、圈套器等 |

杭州安瑞 | 2006 | 中国 | 主要从事消化内镜领域手术器械的研发、生产及销售,主要产品包括活检钳、球囊扩张器、高频电切开刀、取石网篮、鼻胆引流管、肠道支架、胆道支架、食道支架、气道支架、止血夹、热活检钳、电圈套器等 |

数据来源:公开资料整理

2018年全球内镜诊疗器械市场竞争格局

数据来源:公开资料整理

2018年我国内镜诊疗器械市场竞争格局

数据来源:公开资料整理

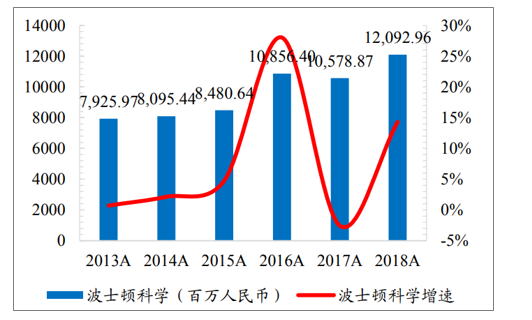

波士顿科学在内镜诊疗器械领域2017年财年收入17.6亿美元,并以8-12%的速度保持增长,目前占全球市场比例约35%;2013年-2018年,五年复合增长在为8.36%。

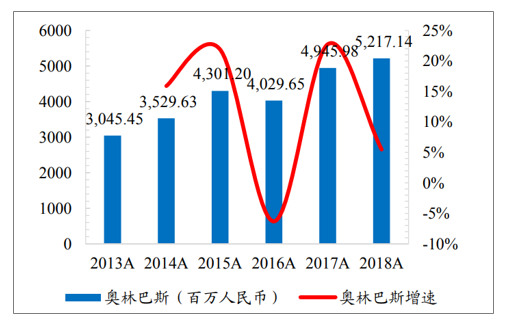

奥林巴斯是内镜设备以及内镜诊疗器械的龙头企业之一,其中内镜诊疗耗材2019年财年收入52.17亿人民币,而2014年收入仅为30.45亿人民币,五年时间增长超过70%,复合增长8.13%。奥林巴斯的内镜诊疗器械业务占全球的市场份额超过15%。

2013-2018年波士顿科学营收和增长情况

数据来源:公开资料整理

2013-2018年奥林巴斯营收和增长情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国消化内镜行业市场现状调查及投资前景研判报告

《2025-2031年中国消化内镜行业市场现状调查及投资前景研判报告 》共七章,包含中国消化内镜下游需求及诊疗耗材需求,中国消化内镜领先企业经营分析,中国消化内镜行业市场前瞻及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国传动部件行业发展历程、产业链、发展现状、竞争格局及未来展望:制造业加快转型升级,带动传动部件市场持续扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国节能门窗行业政策汇总、产业链、发展现状、竞争格局及发展趋势分析:老旧小区改造数量增加,为节能门窗行业带来新的需求[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)